Тема 11 Финансовые расчёты в страховании

Основные понятия и базовые принципы страхования

Определение: страховщик – специализированная организация, проводящая страхование, страхователь – физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком.

Объекты и предметы страхования – подлежащие страхованию материальные ценности, в личном страховании – жизнь, здоровье и трудоспособность страхователя или застрахованного лица.

Страховая сумма – сумма денежных средств, на которую фактически застрахованы имущество, жизнь, здоровье.

Страховой тариф – процентная ставка от совокупной страховой суммы. Страховой тариф служит основой для формирования страхового фонда.

Финансовые расчеты в страховании (актуарные расчеты) базируются на двух основных принципах – финансовой эквивалентности обязательств страхователя и страховщика, учета фактор времени и солидарности застрахованных.

Согласно принципу финансовой эквивалентности обязательств теоретическая себестоимость страховой операции – нетто-премия должна быть равна стоимости страхования. Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к актуарной стоимости страховых платежей, которая представляет собой современную стоимость страховых выплат с учетом условий страхования.

Учет фактора времени достигается с помощью дисконтирования платежей – приведения их к начальному моменту времени.

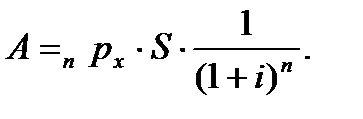

Например, пусть страхователь в возрасте  лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму

лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму  при достижении возраста

при достижении возраста  лет. Предположим, вероятность дожития до этого возраста равна npx. Тогда математическое ожидание выплаты составит npxS. Поскольку выплаты премии и страховых сумм производятся в разное время, найдем современную стоимость платежа А с учетом вероятности его выплаты с помощью операции дисконтирования:

лет. Предположим, вероятность дожития до этого возраста равна npx. Тогда математическое ожидание выплаты составит npxS. Поскольку выплаты премии и страховых сумм производятся в разное время, найдем современную стоимость платежа А с учетом вероятности его выплаты с помощью операции дисконтирования:

(11.1)

(11.1)

Здесь  – сложная годовая процентная ставка.

– сложная годовая процентная ставка.

Величина А представляет собой математическое ожидание дисконтированной страховой выплаты, то есть актуарную стоимость страховой выплаты. Нетто-премия при страховании на дожитие равна этой величине.

Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании пенсии выплачиваются из накоплений всех участников данного вида страхования, доживших и не доживших до их получения. То есть пенсионные расходы распределяются между всеми участниками. В результате цена страхования пенсии оказывается меньше, чем обеспечение такой же пенсии по сберегательной схеме, то есть без учета фактора солидарности.

Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным взносом застрахованного лица, но и взносами тех, кто не дожил до этого возраста.

В медицинском страховании в соответствие с принципом солидарности участники, у которых затраты на лечение незначительны или вовсе отсутствуют, оплачивают часть медицинских расходов участников с более высокими расходами на эти цели поскольку расходы распределяются между всеми застрахованными.

Дата добавления: 2019-09-30; просмотров: 660;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- I. Математические понятия

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. Научность, систематичность и последовательность обучения.

- II. Формализация процесса формирования математических моделей

- Mатематическое определение ОС.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине