И его финансовой устойчивости

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Сбой финансовых потоков вызывает спазм ликвидности со всеми вытекающими последствиями.

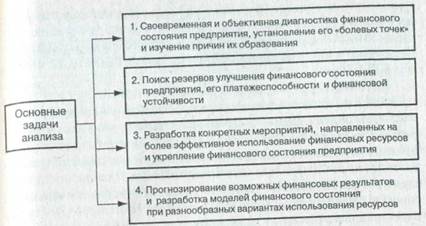

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, т.е. комплексного системного изучения финансового состояния предприятия (ФСП) и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

ФСП характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени и в перспективе.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, (наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние предприятия, внешним проявлением которого является платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и то-

варных потоков, доходов и расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

ФСП, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние является не игрой случая, а итогом умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

Устойчивое финансовое состояние, в свою очередь, положительно влияет на объемы основной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности предприятия — наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать с:

• общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

• аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

• аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации: отчетный бухгалтерский баланс (форма № 1), отчеты о прибылях и убытках (форма № 2), об изменениях капитала (форма № 3), о движении денежных средств (форма № 4), приложение к балансу (форма № 5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Дата добавления: 2016-10-18; просмотров: 3318;

Поиск по сайту

Узнать еще

- A ... метка (без метки) на шатуне (стрелка) для 26.20b Измерение внутреннего диаметра

- Andantino con moto А. Бородин. Для берегов отчизны дальней

- Homo politicus и его роли

- HTML заголовок и его виды

- I-s диаграмма рабочего процесса ГТД

- I.2. Основные категории водопотребления промышленных предприятий и их особенности

- I.5.1 ГРАВИТАЦИОННОЕ ПОЛЕ, ЕГО НАПРЯЖЁННОСТЬ

- I2. Особенности аэродинамики несущего винта (НВ)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине