Анализ формирования и использования чистой прибыли

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические Указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о Движении капитала, расчетов налога на имущество, на прибыль, на

Доходы и др.

|

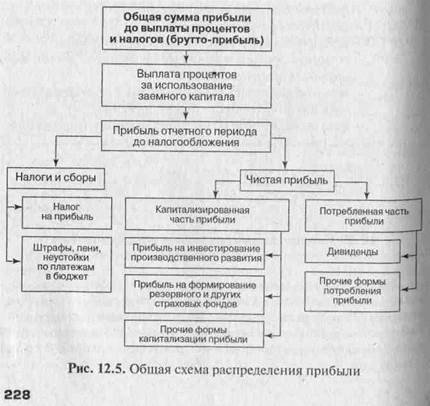

Распределение прибыли показано на рис. 12.5. Из рисунка вид, но, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма - чистая прибыль — используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др.

В процессе анализа необходимо изучить факторы изменения величины чистой, потребленной и капитализированной прибыли.

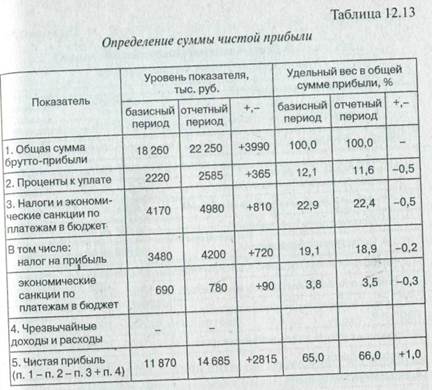

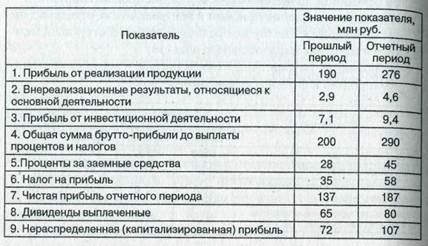

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой выплаченных процентов и налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли (табл. 12.13). -

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

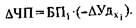

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение брутто-прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей брутто-прибыли:

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-гo фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде:

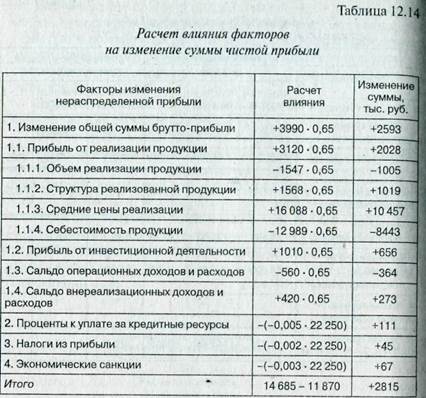

Из табл. 12.14 следует, что сумма чистой прибыли увеличилась в основном за счет роста отпускных цен, объема продаж и изменения структуры продаж. Рост себестоимости продукции и выплаченные экономические санкции вызвали уменьшение суммы чистой прибыли.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

• необходимого объема инвестиций для производственного развития;

• необходимой нормы доходности на инвестированный капитал собственникам предприятия.

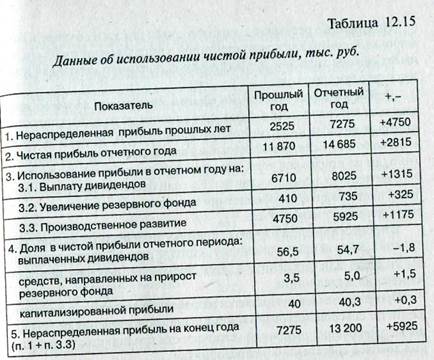

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными плана и прошлых лет, после чего выясняют причины из менения по каждому направлению использования прибыли (табл. 12.15).

Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть:

• изменение суммы чистой прибыли (ЧП);

• изменение доли соответствующего направления использования чистой прибыли (Дотчi).

Для расчета их влияния можно использовать способ абсолютных разниц:

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

Полученные результаты покажут вклад каждого фактора в фор- мирование суммы капитализированной и потребленной прибыли, что имеет важное значение для акционеров, наемного персонала и ме- неджеров предприятия.

Особое внимание необходимо уделить дивидендной политике предприятия, которая оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие. то это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

В процессе анализа изучают динамику дивидендных выплат, кур- са акций, чистой прибыли на одну акцию за ряд лет, определяют тем- пы их роста или снижения, а затем производят факторный анализ изменения их величины.

Процесс анализа завершается разработкой конкретных рекомен- даций по совершенствованию механизма распределения прибыли с целью укрепления рыночной устойчивости предприятия и повышения доходов собственников предприятия.

Вопросы и задания

1. Назовите основные задачи и источники данных для анализа финансовых результатов.

2. Охарактеризуйте основные показатели прибыли и порядок их расчета.

3. Изложите методику расчета влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию и отдельным видам продукции.

4. Какие факторы определяют уровень среднереализационных цен и как рассчитывают их влияние?

5. Как проводится анализ прочих финансовых результатов?

6. Охарактеризуйте основные показатели рентабельности и методику их расчета.

7. Запишите факторные модели показателей рентабельности и методику расчета влияния факторов на изменение их уровня.

8. Назовите основные источники резервов увеличения прибыли И методику их подсчета.

9. Запишите алгоритм расчета определения резервов повышения уровня рентабельности.

10.На основании приведенных ниже данных проанализируйте:

а) факторы изменения прибыли и рентабельности отдельных видов продукции и в целом по предприятию по действующей методике и методике маржинального анализа;

б) определите безубыточный объем продаж и зону безопасности

предприятия и факторы изменения их уровня.

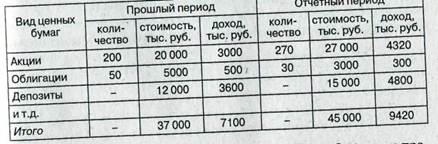

11. На основании приведенных данных определите:

а) изменения в структуре доходов от инвестиционной деятельности;

б) факторы изменения суммы доходов по каждому виду ценных

бумаг.

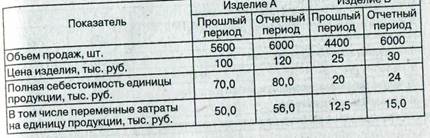

12. Определите резерв увеличения прибыли и рентабельности продаж по изделию А за счет:

а) увеличения объема продаж на 5%;

б) снижения себестоимости единицы продукции на 2,85 тыс.руб.;

в) увеличения удельного веса первого сорта с 60 до 70% при соответствующем уменьшении второго сорта (цена первого сорта

130 тыс. руб., второго - 105 тыс. руб.);

г) увеличения доли экспортируемой продукции с 25 до 30% (цена

изделия на внешнем рынке — 150 тыс. руб., на внутреннем —

НО тыс. руб.).

13. На основании приведенных данных проанализируйте фактору изменения суммы чистой прибыли и ее использования:

Глава 13

Дата добавления: 2016-10-18; просмотров: 5375;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- І. Анализаторы І сигнальной системы

- ІІ. Анализаторы ІІ сигнальной системы

- Абсорбционный анализ по спектрам поглощения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине