Методика определения резервов роста прибыли и рентабельности

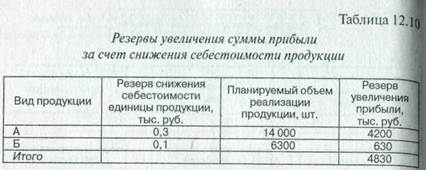

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основные источники резервов увеличения суммы прибыли: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 12.4).

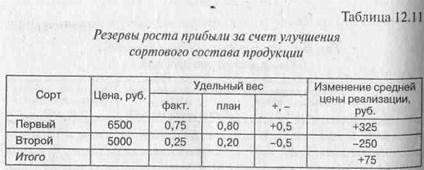

Подсчет резервов роста прибыли за счет повышения качества продукции производится следующим образом: планируемое изменение: удельного веса каждого сорта (ΔУдi) умножается на отпускную цену, соответствующего сорта (Цi) результаты суммируются и полученное изменение средней цены умножается на планируемый объем реализации продукции с учетом резервов его роста (табл. 12.11):

В связи с увеличением удельного веса первого сорта и сокращением удельного веса второго сорта средняя цена изделия А возрастет на 75 руб., а сумма прибыли на планируемый объем реализации — на 1050 тыс. руб. (75 руб. -14 000 шт.).

В связи с увеличением удельного веса первого сорта и сокращением удельного веса второго сорта средняя цена изделия А возрастет на 75 руб., а сумма прибыли на планируемый объем продаж - на 1050 тыс. руб. (75 руб. • 14 000 шт.).

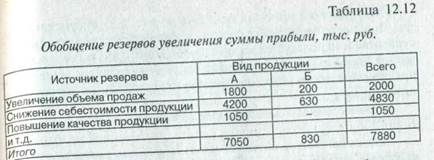

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта. В заключение анализа необходимо обобщить все выявленные резервы роста прибыли по каждому виду продукции и в целом по предприятию (табл. 12.12).

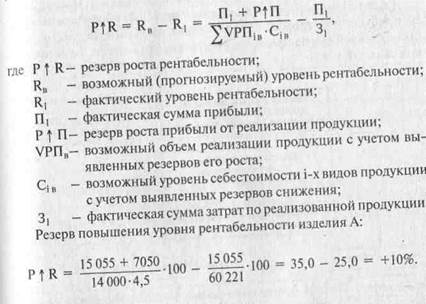

Основные источники резервов повышения уровня рентабельности продукции - увеличение суммы прибыли от реализации продукции (Р↑П) и снижение ее себестоимости (Р↓ С). Для подсчета резервов может быть использована следующая формула:

Дата добавления: 2016-10-18; просмотров: 2934;

Поиск по сайту

Узнать еще

- I.6.2 ГИДРОАЭРОСТАТИКА

- III. Старение и усталость. Вибрация. Коррозия деталей машин. Краткие сведения по теории трения. Виды трения. Основные требования и определения

- III. Экстраполяция по темпу роста.

- Uобразная проба для определения жидкотекучести литейных сплавов.

- XX съезд КПСС и осуждение культа личности. Экономические реформы конца 50-х – начала 60-х гг. Причины их неудач. Замедление экономического роста.

- А. Электростатическое экранирование

- Абсолютный возраст горных пород и методы его определения

- Автомобильные генераторы – методика поиска основных

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине