Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных

ресурсов применяется система обобщающих и частных показателей.

Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент материаль- ных затрат.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов определяется делением суммы полученной прибыли от основной де- ятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произве- денной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной про- дукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции (отношение суммы материальных затрат к стоимости произведенной продукции) показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент материальных затрат представляет собой отноше- ние фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показы- вает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и на-оборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-гo вида продукции к количеству выпущенной продукции этого вида).

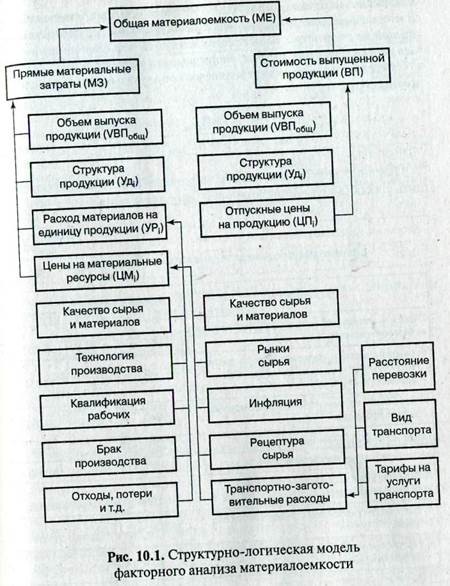

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 10.1), а также влияние на объем производства продукции.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска

|

продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VBIT), ее структуры (Уд,) и уровня отпускных цен (ВП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода

|

материалов на единицу продукции (УР), стоимости материалов (ЦМ_. В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

|

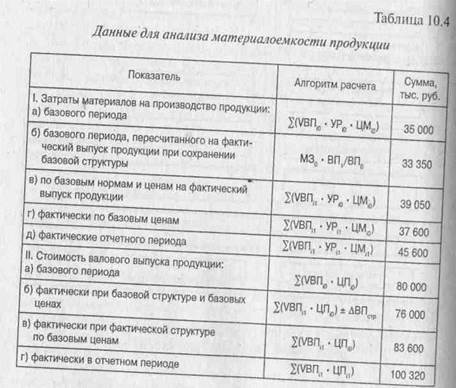

Влияние данных факторов на материалоемкость можно опреде- лить способом цепной подстановки, используя данные табл. 10.4.

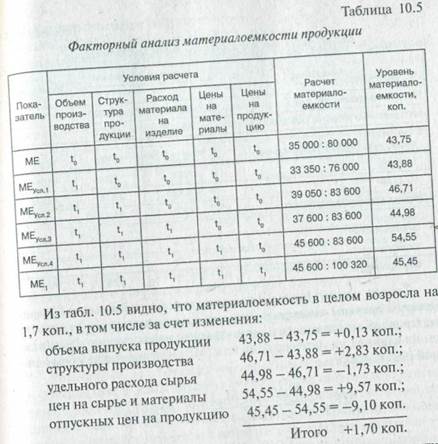

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (табл. 10.5).

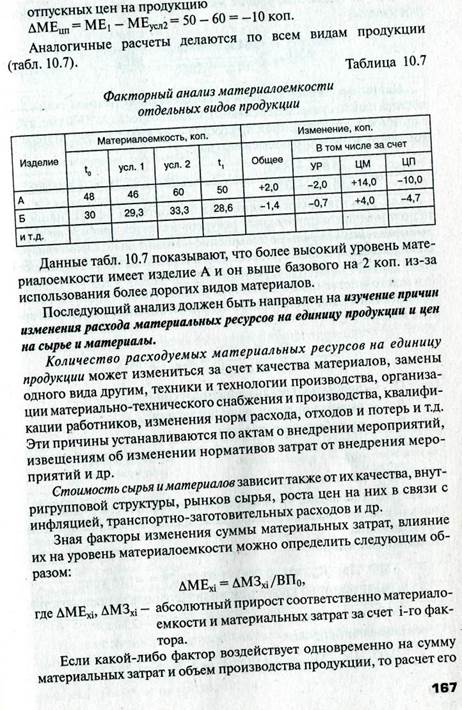

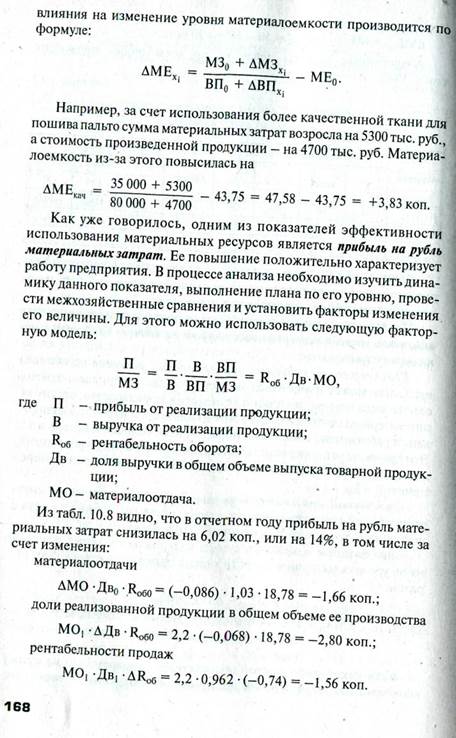

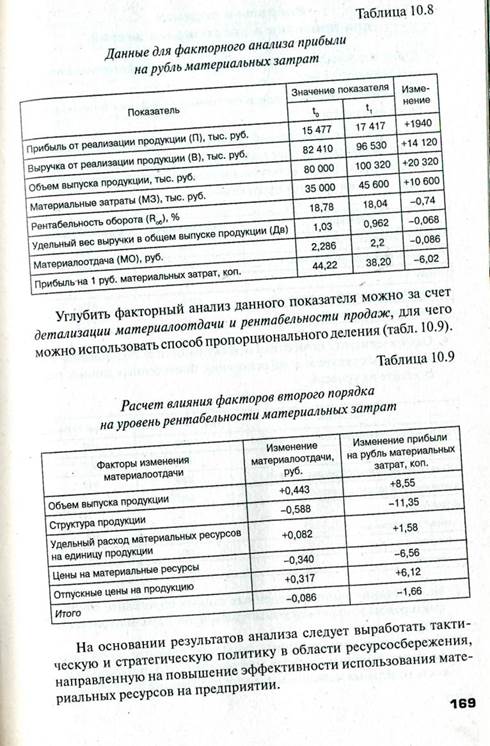

Таким образом, можно сделать вывод о том, что на предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 1,73 коп., или на 3,95%. Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости повысился на 9,57 коп., или на 21,8%. Причем темпы роста цен на материальные ресурсы превосходили темпы роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, в какой она возросла за счет предыдущего фактора.

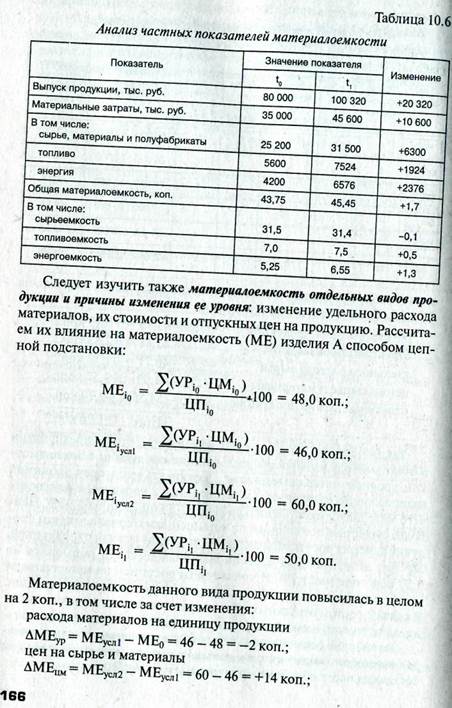

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составные части общей материалоемкости (табл. 10.6).

|

|

|

|

|

Вопросы и задания для проверки и закрепления знаний

1. В чем заключается анализ обеспеченности предприятия материальными ресурсами?

2. Изложите методику анализа состояния складских запасов материальных ресурсов.

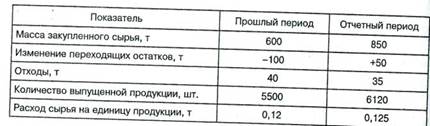

3. На основании приведенных данных рассчитайте изменение выпуска продукции за счет количества закупленного сырья, изменения переходящих остатков, сверхнормативных отходов и расхода сырья на единицу продукции.

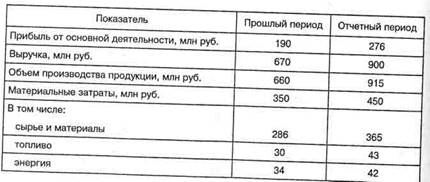

4. Охарактеризуйте показатели эффективности использования материальных ресурсов и на основании приведенных данных рассчитайте их уровень.

5. На основании вышеприведенных данных определите влияние факторов на изменение суммы прибыли на 1 руб. материальных затрат.

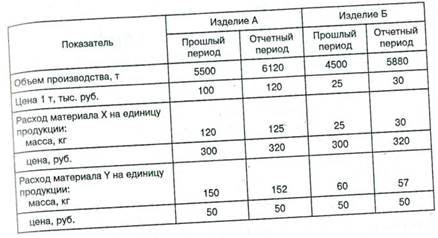

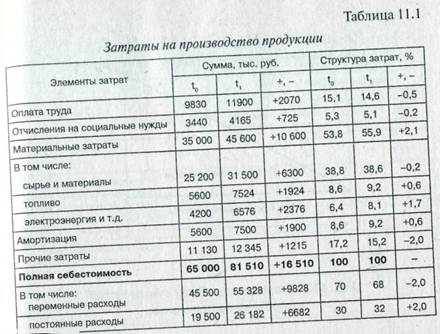

6. Используя нижеприведенные данные, установите, из-за каких факторов изменилась общая материалоемкость и материалоемкость отдельных изделий, и оцените полученные результаты.

|

Глава 11

Дата добавления: 2016-10-18; просмотров: 6501;

Поиск по сайту

Узнать еще

- AIP – ИЗМЕРЕНИЕ И ПРЕДОСТАВЛЕНИЕ СВЕДЕНИЙ ОБ ЭФФЕКТИВНОСТИ ТОРМОЖЕНИЯ

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- VII. Анализ характера

- Wizard’ы класса и редактор ресурсов

- І. Анализаторы І сигнальной системы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине