Система первичных документов АИС-БУ

Документальная регистрация хозяйственных фактов, отражаемых в учете, является одним из основополагающих принципов ведения бухгалтерского учета. Поэтому все записи в регистрах бухгалтерского учета ведутся на основе документов. При осуществлении любой производственно-хозяйственной или финансовой операции формируется первичный оправдательный документ, подтверждающий ее совершение, законность и достоверность. Он является основанием для отражения хозяйственной операции в информационной базе учета.

Как носитель информации первичный документ представляет собой бланк установленной формы, заполненный необходимыми данными и подписанный должностными лицами, что придает ему юридическую силу.

С формальной точки зрения документы, обрабатываемые в компьютерных системах можно разделить на операционные и полнотекстовые.

Полнотекстовыми называются слабоструктурированные документы, обычно не подлежащие сколько-либо формализованной обработке – законы, нормативные акты, приказы, договоры, письма, протоколы совещаний и т.д.

Операционные документы качественно и количественно характеризуют осуществляемые предприятием хозяйственные операции и обычно содержат определенный набор реквизитов, позволяющих выполнять их формализованную вычислительную обработку , в частности, формировать записи на счетах бухгалтерского учета. Для этого они определенным образом структурируются. Обычно во все экземпляры документов одного типа включается один и тот же набор реквизитов.

В дальнейшем изложении речь исключительно идет об операционных документах, поскольку формализованные процедуры обработки в АИС-БУ применяются только к ним.

Документы, используемые в бухгалтерском учете, классифицируются по разным признакам (рис. 4.1).

| Рис. 4.1. Классификация первичных документов |

По отношению к бухгалтерии документы делятся на внешние, поступающие из подразделений предприятия и от внешних организаций, и внутренние, формируемые внутри бухгалтерии. Документы, поступающие от внешних организаций, являются входящими документами. Все они считаются исходными для обработки.

По способам использования первичные документы могут быть разовыми и накопительными. Разовый документ используется для оформления однократно совершаемой хозяйственной операции. Накопительный документ применяется для многократно совершаемых однотипных операций в течение некоторого отрезка времени. Примером разового документа является материальное требование, накопительного – лимитно-заборная карта.

По числу отражаемых учетных объектов различают однострочные и многострочные первичные документы. Однострочные документы отражают хозяйственную операцию по одному учетному объекту и многострочные – по нескольким учетным объектам. Примером однострочного документа является материальное требование, по которому отпускается один материал, многострочного – тоже требование, но отражающее отпуск нескольких материалов.

По назначению документы подразделяются на документы-основания, сопроводительные документы и специализированные документы.

Документы-основания – это документы, которые регламентируют операции между юридическими лицами. К числу их относятся договоры, счета, счета-фактуры, платежные поручения, гарантийные письма и т.п. Их называют также организационно-распорядительными документами.

Документы-основания могут находиться в одном из трех состояний: оформляемый, исполняемый, исполненный (закрытый).

В компьютерной системе эти документы создаются, печатаются, а сведения о них хранятся в информационной базе. В них отсутствует подтверждение факта совершения хозяйственной операции, поэтому они не могут служить основанием для создания бухгалтерских записей.

Сопроводительные документы отражают суть фактически выполняемых операций. Они подтверждают совершение хозяйственной операции, имеют юридическую силу и служат для материально-ответственных лиц оправданием в расходе или получении ценностей. Отсюда их второе название – оправдательные документы.

Они подразделяются на две группы:

- документы, подтверждающие операции перемещения товарно-материальных ценностей, либо выполнения работ, услуг. К ним относятся складские ордера, накладные различных видов, акты выполнения работ, услуг и т.п.

- финансовые документы, подтверждающие операции перемещения наличных и безналичных финансовых средств. К ним относятся банковские и кассовые документы.

Сведения о сопроводительных документах не только хранятся в информационной базе учета, но и являются основой для формирования бухгалтерских записей.

Сопроводительные документы по многим хозяйственным операциям связаны с документами-основаниями. Сопроводительные документы могут служить основой для формирования других документов, либо на них может быть сделана ссылка в хозяйственных операциях.

Например, в системе "1С: Бухгалтерия", начиная с версии 7.5, расходную накладную можно сформировать на основе компьютерного документа "Счет". При этом в реквизиты накладной будут автоматически перенесены соответствующие данные из ранее созданного счета. На основе одного счета можно сформировать несколько накладных. Все они будут связаны со счетом. Это удобно при организации просмотра документов. Если выбрать счет, то система может автоматически вывести на просмотр все выписанные на его основе накладные.

Хранимые в информационной базе документы, могут быть связаны и с хозяйственными операциями информационной базы учета. В частности, в операциях, формируемых при обработке выписки банка, указываются ссылки на платежное поручение. Ввод данных по выписке банка можно выполнять как с помощью специального документа "Выписка", так и вручную или с использованием типовых операций. В любом случае в формируемых операциях будет указана ссылка на конкретный документ – платежное поручение. Более того, здесь можно настроить систему так, чтобы точно указывать, какая часть суммы платежного поручения "закрывала" ту или иную поставку или даже часть задолженности, возникшей в результате поставки.

Специализированные документы предназначены для автоматического формирования проводок по регламентным операциям бухгалтерского учета. Прототипом этих документов являются документы бухгалтерского оформления, широко используемые при ручной технологии: листки-расшифровки, бухгалтерские справки и расчеты и т.д. С помощью специализированных документов можно точно и быстро выполнить весьма сложные и трудоемкие расчеты и сформировать по ним все необходимые проводки в информационной базе. Они позволяют решать задачи по формированию проводок при начислении износа основных средств и нематериальных активов, переоценке рублевого покрытия валютных остатков по счетам и объектам аналитического учета, формированию финансовых результатов на конец месяца. Так, в системе "1С: Бухгалтерия" для выполнения перечисленных задач используются такие специализированные документы, как "Начисление амортизации основных средств" и "Начисление амортизации нематериальных активов", "Переоценка валюты", "Закрытие месяца" и др.

Особенность применения специализированных документов в компьютерных системах заключается не только в быстроте выполнения сложных расчетов с их помощью, но и в том, что данные расчеты можно многократно повторять. Это весьма важно в тех ситуациях, когда была допущена ошибка при вводе информации или введены неполные данные. В этих случаях в компьютерной системе достаточно исправить неверные и ввести недостающие данные, а далее применить специализированный документ для повторного выполнения расчета. Тогда старые проводки удалятся, а на основе выполненного расчета сформируются новые проводки. Таким образом, компьютерная система позволяет бухгалтеру достаточно легко и просто исправить ошибки и заново выполнить весьма трудоемкие расчеты.

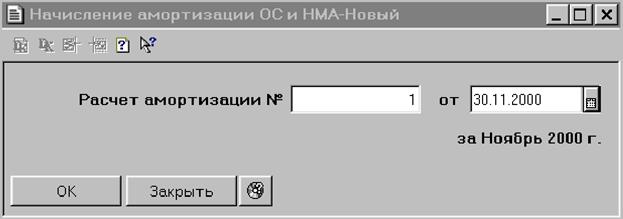

Покажем применение специализированных документов на примере начисления амортизации основных средств в системе "1С: Бухгалтерия 7.7".

Здесь при приобретении объекта основных средств, он заносится в справочник "Основные средства". При вводе его в эксплуатацию на него заводится карточка, в которой сосредоточена информация об источнике поступления основного средства; его первоначальной стоимости; группа основных средств; месте его эксплуатации; фиксируется счет, на который относится амортизационные отчисления; статья затрат и подразделение; способ начисления амортизации; шифр ЕНАОФ (Единых норм амортизации основных фондов) и годовая норма амортизационных отчислений.

Используя информацию карточки основных средств, специализированный регламентный документ "Начисление амортизации" (рис. 4.2) позволяет начислить амортизацию сразу по всем основным средствам.

| Рис. 4.2 Экранная форма специализированного документа "Начисление амортизации ОС и НМА " в программе "1С: Бухгалтерия 7.7" |

При обработке данных автоматически контролируется дата ввода в эксплуатацию основного средства. По объектам основных средств, введенным в эксплуатацию в текущем месяце, амортизация начнет исчисляться только со следующего месяца. Контролируется также остаточная стоимость каждого объекта. При его полном износе начисление амортизации не производится.

Бухгалтеру перед выполнением расчета требуется указать только дату проведения операции. Обычно это последний день месяца.

При проведении документа по каждому объекту основных средств, на который начисляется амортизация, формируется отдельная проводка. В дебете указывается счет, на который списывается амортизация, а в кредите счет износа основных средств. В качестве суммы проводки программа проставляет сумму амортизации по данному объекту.

Документ "Начисление амортизации ОС" фиксируется в журнале регламентных документов, а также журнале операций, а сформированные проводки заносятся в журнал проводок. При обращении к записям журнала документов и журнала операций можно снова вызвать документ на исполнение. Это особенно удобно, если после окончания расчета вдруг обнаружится, что по некоторому объекту основных средств были введены ошибочные данные. Откорректировав данные в справочнике, можно заново провести расчет и сформировать проводки с новыми суммами. Старые проводки будут автоматически удалены.

В качестве другого примера может быть приведен специализированный компьютерный документ "закрытие месяца", входящий в типовую конфигурацию программы "1С: Бухгалтерия 7.7". Экранная форма и действия, выполняемые в системе по формированию финансовых результатов на конец месяца с использованием этого документа, приведены в главе 6.

По унификации и типизации форм различают типовые и индивидуальные документы.

В компьютерных системах применяются преимущественно типовые формы первичных документов. Они содержатся в альбомах унифицированных форм первичной учетной документации. Эти альбомы являются частью унифицированной системы документации (УСД). Каждому из типовых документов присваивается код в соответствии с общесоюзным классификатором управленческой документации (ОКУД). Код указывается в верхнем левом углу типового документа.

Общее методическое руководство по разработке типовых форм документов, порядку их заполнения и применения осуществляет с 1998 г. Государственный комитет Российской Федерации по статистике по согласованию с Министерством финансов и Министерством экономики Российской Федерации.

Типовые документы бывают двух видов: межотраслевые и отраслевые. Межотраслевые типовые документы являются едиными для всех предприятий любой отрасли и форм собственности. К ним относятся первичные документы по учету основных средств, учету материальных ценностей, учету готовой продукции, учету кассовых, банковских и расчетных операций. Примерами таких документов являются платежное поручение, приходный и расходный кассовые ордера, требование на отпуск материалов, приходный ордер на материалы, расходная накладная и др. Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях.

Отраслевые типовые документы используются в пределах отдельной отрасли. Они отражают специфику оформления учетных операций конкретной отрасли. Чаще всего отраслевые типовые документы используются для регистрации операций по заработной плате, учету затрат, некоторых операций учета готовой продукции.

При создании АИС-БУ в соответствии с Законом "О бухгалтерском учете", прежде всего, используются типовые формы документов. Если такая возможность отсутствует, то разрабатываются новые формы документов с учетом требований, предъявляемых к документам. Такие формы документов подлежат обязательному утверждению руководителем предприятия.

Современные программные продукты автоматизации бухгалтерского учета поддерживают возможность формирования основных форм типовых первичных документов, которые могут быть использованы бухгалтером в работе. Кроме того, некоторые из фирм, например "1С" создали электронные альбомы типовых первичных документов.

Стандартная форма типового документа имеет три части:

- заголовочную;

- содержательную;

- оформляющую.

Заголовочная часть документа содержит реквизиты общие для документа. К ним относятся: наименование объекта (предприятия); код документа по ОКУД; наименование и номер документа; дату составления; некоторые реквизиты-признаки, общие для всего документа. Например, в материальном требовании имеются такие реквизиты, как склад-отправитель, склад-получатель.

Содержательная часть документа отражает реквизиты, характеризующие хозяйственную операцию. Как правило, эта часть строится в виде многострочной таблицы, в графах которой располагаются реквизиты-признаки и количественно-стоимостные реквизиты показателей, т.е. учетных объектов в зависимости от хозяйственной операции. Например, многострочное требование содержит код и наименование материала, код и наименование единицы измерения, количество затребованного и отпущенного материала, цену, сумму. В строках указываются значения этих реквизитов по каждому материалу, занесенному в документ.

Оформляющая часть документа содержит подписи юридических лиц, отвечающих за разрешение хозяйственной операции и правильность составления документа.

Унифицированные типовые документы должны отвечать некоторым общим требованиям:

- иметь стандартную форму построения;

- содержать необходимые и достаточные для решения задач управления показатели;

- исключать дублирование одних и тех же показателей в разных документах;

быть приспособленными к автоматизированной обработке.

В компьютерных системах автоматизации учета вводится понятие "вид документа", или "тип" документа.

Вид документа отождествляется с любой формой документа: типовой или индивидуальной. О совокупности документов, имеющих общее назначение и единую форму, говорят как о документах одного вида. Видом документа является, например, приходный кассовый ордер, расходный кассовый ордер, материальное требование и другие типовые документы. Видом документа может быть также индивидуальный специализированный документ, как вышеуказанные документы, применяемые в системе "1С: Бухгалтерия" – "Начисление износа основных средств", "Закрытие месяца" и др. В типовую конфигурацию этой системы включено около 40 видов документов. С помощью средств конфигурирования здесь можно создать неограниченное число видов документов. Однако для некоторых, редко встречающихся хозяйственных операций не имеет смысла создавать свой вид документа. Их проще вводить вручную или использовать при вводе аппарат типовых операций.

Вид документа может иметь: экранную форму, печатную форму и для него могут задаваться правила формирования проводок.

Каждый вид документа обязательно имеет визуальное представление – экранную форму. Она предназначена для ввода документа в информационную базу и заполняется при его вводе. В системах автоматизации учета реализуются четыре основных варианта экранных форм документов:

- экранная форма является копией первичного документа с указанием типа и разрядности реквизитов. По мере ввода данных обеспечивается автоматический переход от реквизита к реквизиту (автозаполнение);

- экранная форма представляется в виде унифицированного макета, общего для нескольких видов документов, предназначенных для отражения близких по типу хозяйственных операций и имеющих приблизительно одинаковый состав реквизитов. Например, единая экранная форма разрабатывается для приходного и расходного кассовых ордеров.

- экранная форма имеет макет вертикального расположения реквизитов документа.

- экранная форма так же, как первичный документ, имеет заголовочную часть, а для отдельных видов документа и табличную часть для внесения сведений об объектах учета. При вводе данных курсор последовательно переходит только к тем реквизитам, которые должен ввести бухгалтер. Все реквизиты, которые хранятся в справочниках, например банковские реквизиты контрагента, а также реквизиты, которые могут быть получены расчетным путем, например стоимостные, в экранную форму включаются автоматически.

Таким образом, в последнем варианте структура экранной формы максимально приближена к структуре первичных документов, а также обеспечен минимальный ввод исходных данных.

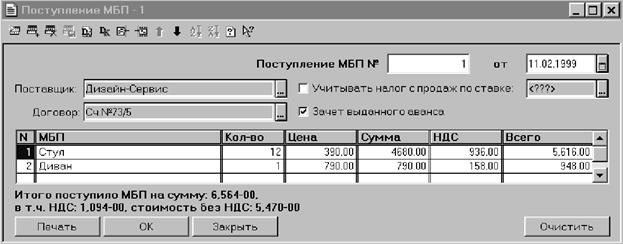

В качестве примера рассмотрим экранную форму документа "Поступление МБП", входящего в типовую конфигурацию программы "1С: Бухгалтерия 7.7" (рис. 4.3).

| Рис. 4.3 Экранная форма документа "Поступление МБП" в программе "1С: Бухгалтерия 7.7" |

Можно видеть, что, в целом, реквизитный состав документа соответствует реквизитному составу приходного ордера поступления товарно-материальных ценностей. Однако имеются и отличия, связанные с особенностями компьютерной обработки данных.

Многие виды документов, прежде всего, типовые документы имеют печатную форму. Она в точности совпадает с бумажным аналогом. После ввода информации документа в систему эта форма может быть отпечатана в любом числе экземпляров. Печатной формы, как правило, не имеют специализированные документы.

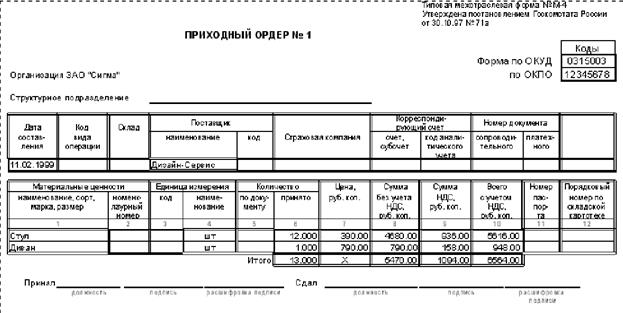

При нажатии на кнопку "Печать" в экранной форме, приведенной на рис. 4.3, документ будет распечатан в точном соответствии с бумажным аналогом документа "Приходный ордер" (рис. 4.4).

| Рис. 4.4. Печатная форма "Приходный ордер", сформированная по данным экранной формы, представленной на рис. 4.3 |

Для многих видов документов, в частности, для сопроводительных типовых и индивидуальных документов, задаются правила формирования проводок для отражения хозяйственных операций на счетах бухгалтерского учета.

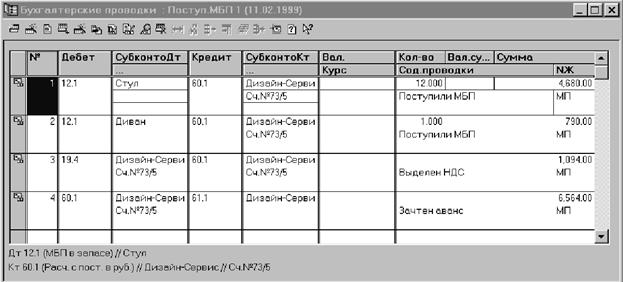

По данным экранной формы, представленной на рис. 4.3. программа "1С: Бухгалтерия 7.7" сформирует 3 или 4 проводки, в зависимости от того, был ранее перечислен аванс поставщику или нет. В используемом нами примере программой сформированы 4 проводки, представленные в видеограмме на рис. 4.5.

| Рис. 4.5. Проводки, сформированные программой "1С: Бухгалтерия 7.7" по данным экранной формы, представленной на рис. 4.3. |

Первые две проводки на рис. 4.5 отражают факт поступления МБП от поставщика по стоимости без НДС. Третья проводка – фиксирует сумму НДС, а четвертая – отражает зачет аванса, ранее выплаченного поставщику, на сумму поступления материальных ценностей, включая НДС. Первые три проводки составлены точно по данным первичного документа. Четвертая проводка формируется потому, что на видеограмме, представленной на рис. 4.3. установлен флажок в поле "Зачет выданного аванса". Программа сама учла наличие ранее выплаченного аванса и составила проводку по его зачету. Если бы аванса не было, то проводка не была бы сформирована. Если бы аванс был меньше суммы поступления, то зачет был бы произведен только на сумму аванса. Если бы флажок в поле "Зачет выданного аванса" не был установлен, то проводка по зачету аванса не была бы сформирована в любом случае.

Как уже было сказано, достаточно большой набор основных типовых первичных документов таких, как счет-фактура, платежное поручение, приходный и расходный кассовые ордера, накладная поступления материалов, требование на отпуск материалов и другие, поставляются с системой. Вместе с тем, формы документов подвержены изменениям, иногда приходится создавать и собственные виды документов. Поэтому крайне желательно, чтобы система автоматизации учета позволяла изменять формы действующих первичных документов и создавать новые формы документов. Однако это требование соблюдается отнюдь не всегда.

Инструментарий создания собственных видов документов у программ разный. Обычно он достаточно сложен, чтобы бухгалтер мог справиться с этим самостоятельно, не прибегая к помощи разработчика или его представителя – дилера.

Новые формы документов создаются путем их параметрического описания и включения в справочник первичных документов. Разные системы имеют свой язык описания форм и показателей первичного документа, а также правил формирования связанных с ним проводок. Подробнее вопросы создания новых форм документов будут рассмотрены далее.

Дата добавления: 2016-09-06; просмотров: 5133;

Поиск по сайту

Узнать еще

- Arthropoda. Клещи. Систематика. Морфология. Медицинское значение.

- Arthropoda. Паукообразные. Систематика. Географическое распространение. Морфология. Скорпионы. Пауки. Медицинское значение.

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- Arthropoda.Систематика.Блохи.Виды блох.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское и эпидемиологическое значение.Меры борьбы.

- Arthropoda.Систематика.Мошки,мокрецы,слепни,оводы.Географическое распространение.Морфология,развитие,патогенное действие.Медицинское значение,меры борьбы.

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- D) Система класифікації за підтримкою багато гілкового виконання програми.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине