Ввод и хранение информации о хозяйственных операциях

Данные о совершившихся и подтвержденных хозяйственных операциях в компьютерной системе хранятся в массиве информации о хозяйственных операциях.

Массив информации о хозяйственных операциях – это совокупность записей обо всех хозяйственных операциях предприятия, совершенных с начала использования компьютерной системы.

Этот массив является стержнем информационной базы любой автоматизированной системы бухгалтерского учета. Он содержит основные исходные учетные данные, которые в дальнейшем подвергаются логико-арифметической обработке в целях формирования результатных показателей для составления учетных регистров и бухгалтерской отчетности.

Данные этого массива отражаются в хронологических регистрах – журналах (книгах) учета хозяйственных операций. В них бухгалтер может просматривать все записи о введенных в систему операциях.

Данные о хозяйственных операциях вводятся либо непосредственно в журнал учета хозяйственных операций, через специальные экранные формы, либо автоматически, при проведении заполненных оправдательных документов.

Структура и содержание массива информации о хозяйственных операциях, как и журнала, отражающего его записи, могут быть разными. Это определяется тем, что именно вкладывается в понятие "запись" массива идеологией программы. Под записью может подразумеваться как бухгалтерская проводка, так и бухгалтерская операция. Бухгалтерские проводки массива могут быть связаны с породившей их операцией, но могут храниться и вне связи с ней.

В программном обеспечении бухгалтерского учета сведения о хозяйственных операциях могут храниться:

- в виде расширенных проводок;

- в виде бухгалтерских операций;

- в виде закодированных бухгалтерских операций, подразумевающих проводки (виртуальные проводки).

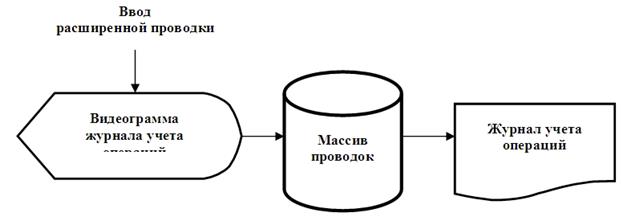

При первом способе хранения массив хозяйственных операций представляет собой набор проводок, которые явно не объединены по фактам хозяйственной деятельности (рис. 4.9). Этот способ характерен для многих систем, базирующихся на единой модели представления учетных данных. При этом, чем подробнее представлена информация классификационных и идентификационных полей расширенной проводки, тем более глубокую аналитическую работу в дальнейшем можно проводить с созданной базой данной, получая различные разрезы выходных документов в стоимостном и количественном выражениях, а также использовать ее в специальных расчетах.

| Рис. 4.9 Организация хранения и просмотра данных о хозяйственных операциях в системах, использующих первый способ хранения информации |

На этих принципах реализованы правила ведения массива хозяйственных операций в системах "1С: Бухгалтерия Проф 6.0" (не путать с версиями, начиная с 7.5, где использована другая модель), "БЭСТ-4", "Компас", "Янус", "Главный бухгалтер".

При данном способе представления сведений о хозяйственных операциях каждая строка журнала (книги) учета хозяйственных операций представляет собой проводку и включает все ее реквизиты. Ввод расширенных проводок производится непосредственно в журнал.

Часто в экранном представлении списка расширенных проводок можно видеть только часть реквизитов каждой из них, а полный набор информационных полей отражается только в специализированной экранной форме, раскрывающей содержание расширенной проводки.

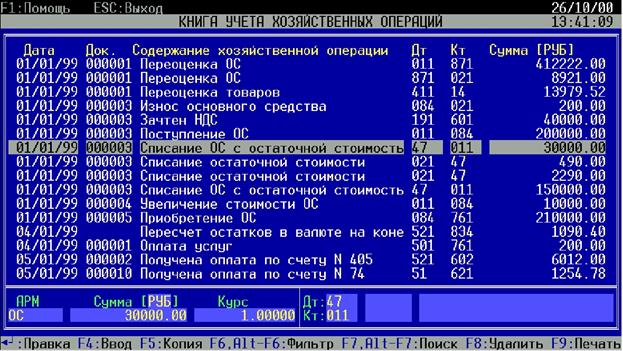

На рис. 4.10 приведено представление данных в книге учета хозяйственных операций АРМ главного бухгалтера системы "БЭСТ-4" фирмы "Интеллект-Сервис".

| Рис. 4.10 Книга учета хозяйственных операций в программе "БЭСТ-4". |

Здесь каждая запись книги учета хозяйственных операций представляет собой одну проводку, содержащую дату операции, номер документа, комментарий к проводке, коды корреспондирующих счетов и сумму проводки. Внизу экрана приведена дополнительная информация, входящая в структуру выделенной в текущий момент записи книги учета хозяйственных операций.

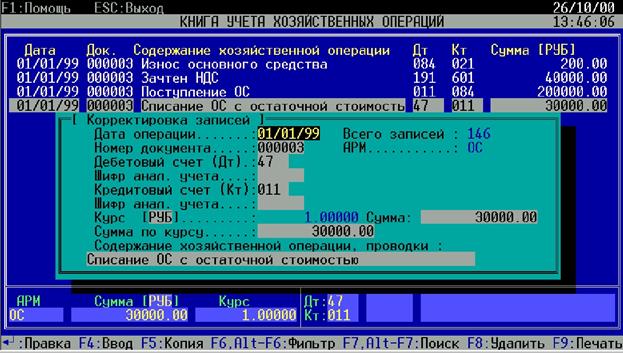

Для ввода записи предлагается специальная форма, в которой отражается полный набор реквизитов, заполняемых при вводе хозяйственной операции (рис.4.11).

| Рис. 4.11. Полный набор реквизитов расширенной проводки в программе "БЭСТ-4". |

При втором способе хранения массив информации о хозяйственных операциях хранит бухгалтерские операции, которые представляются двумя уровнями: заголовком операции и одной или совокупностью нескольких проводок, которые полностью отражают в учете хозяйственную операцию. В этом случае массив записей фактически разбивается на два иерархически связанных массива, в комплексе составляющих единое целое. В первом массиве хранятся заголовки проводок, а во втором – сами проводки, дополненные той информацией, которая является уникальной для каждой из них. Эти массивы программа представляет в двух взаимосвязанных регистрах: Журнале операций и Журнале проводок. Каждой операции первого журнала соответствует одна или несколько проводок второго журнала.

В системах автоматизации учета реализованы разные подходы к представлению сведений об операциях в указанных регистрах.

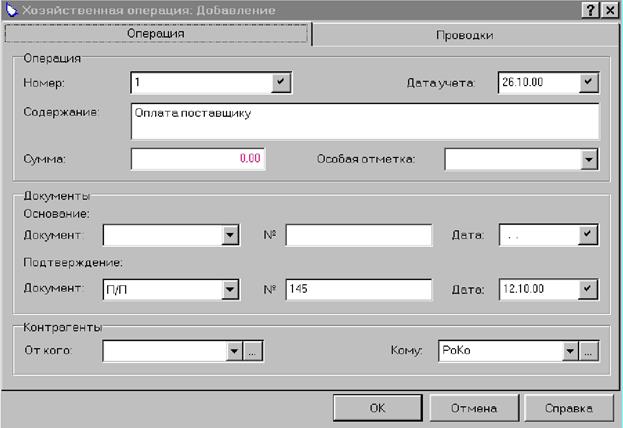

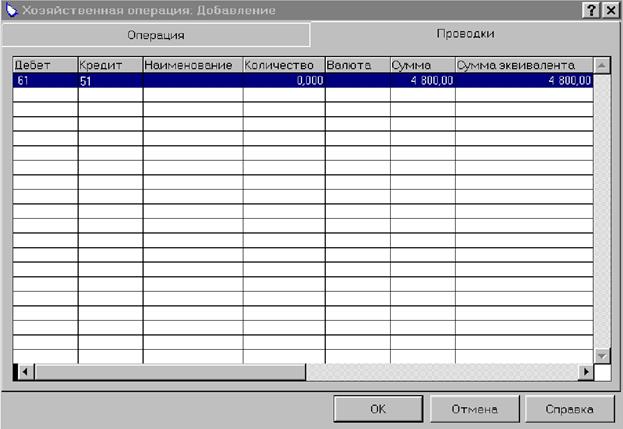

Например, в системах автоматизации бухгалтерского учета фирмы "Парус" (рис. 4.12) в заголовок операции вынесены реквизиты: вид, номер и дата документа, являющегося основанием для выполнения операции (договор, контракт, счет); вид, номер и дата документа, подтверждающего выполнение данной операции (кассовый ордер, накладная и т.д.); коды субъектов, между которыми происходит движение ценностей (склад, подразделение, поставщик, покупатель, подотчетное лицо и т.д.); общий комментарий операции и общая сумма операции.

| Рис. 4.12 Заголовок операции в программе в программе "Парус-Бухгалтерия" версии 7.11. |

В зависимом массиве (рис. 4.13) отражаются расширенные проводки, совершенные в соответствии с указанной операцией.

| Рис. 4.13 Список проводок операции в программе "Парус-Бухгалтерия" версии 7.11. |

В данном случае операция содержит всего одну проводку. Но в общем случае их может быть много. Зависимые проводки операции также являются расширенными. В каждой из них могут указываться не только синтетические счета и суммы, но и сумма в валюте, наименование и количество материальных ценностей, дополнительные аналитические счета.

Аналогичный подход реализован в программе "1С: Бухгалтерия 7.7". Здесь данные о хозяйственной операции хранятся в виде бухгалтерских операций, каждая из которых может содержать одну или несколько проводок. Бухгалтерская операция представлена двумя уровнями: заголовок хозяйственной операции и проводки. Проведено разделение проводок на простые, состоящие из одной корреспонденции счетов, и сложные, содержащие несколько корреспонденций.

В системе имеются два хронологических журнала: один для просмотра введенных бухгалтерских операций – журнал операций, второй – для просмотра проводок бухгалтерских операций – журнал проводок.

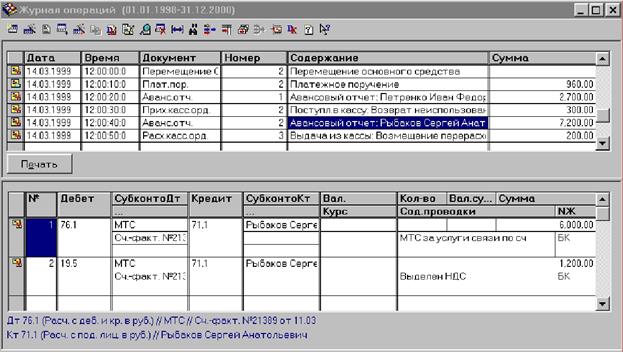

На рис. 4.14 дано совместное представление журнала операций и журнала проводок в программе "1С: Бухгалтерия 7.7". В журнале операций (верхний список) отображаются заголовки операций, а в журнале проводок (нижний список) - проводки выбранной в текущий момент операции.

| Рис. 4.14. Совместное представление журнала операций и журнала проводок в программе "1С: Бухгалтерия 7.7". |

Журнал операций. Каждая строка журнала операций отражает основные сведения об одной операции: дата, вид и номер документа, текстовое описание содержания, сумма. Реквизит "время операции" нужен для упорядочения записей об операциях в пределах одной даты, что имеет значение при выполнении некоторых расчетов и построении отчетов. При конфигурировании системы можно определить и другие реквизиты заголовка операции. Находясь в журнале операций, можно просмотреть не только список операций, но и проводки, связанные с текущей операцией, что и отражено на рисунке 4.14.

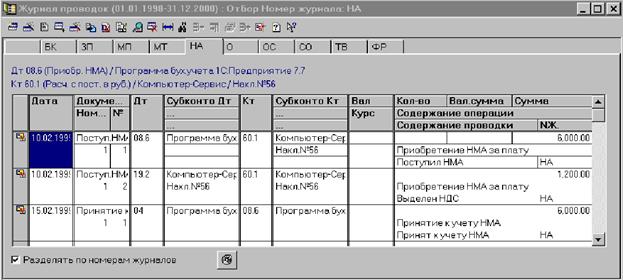

Журнал проводок. Журнал проводок можно просмотреть и отдельно от журнала операций рис. 4.15. В таком журнале отражаются проводки, относящиеся к разным операциям.

| Рис. 4.15. Представление журнала проводок в программе "1С:Бухгалтерия 7.7" |

Строка журнала может отражать либо простую проводку, либо часть корреспонденции проводки, если проводка сложная. В последнем случае одна из строк отражает главную корреспонденцию, а следующие за ней строки – подчиненные корреспонденции, общая сумма которых равна сумме главной корреспонденции. Связь проводок с операцией отражается через вид и номер документа. В пределах номера документа указываются номера проводок, связанных с документом.

Программа может вести несколько журналов проводок, каждый из которых включает проводки, относящиеся к определенному разделу учета.

Журналы операций и проводок в программе "1С: Бухгалтерия 7.7" могут иметь разную форму представления. Способ представления задается при конфигурировании системы. Можно задать несколько форм представления журналов операций для обеспечения удобства просмотра проводок.

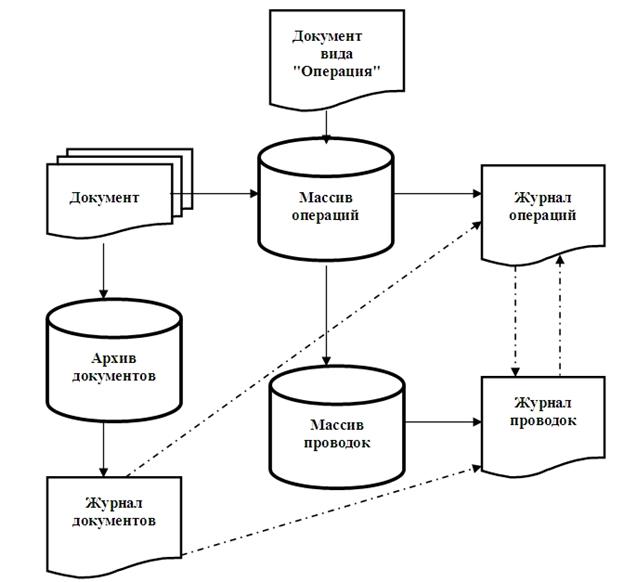

Сведения о большинстве хозяйственных операций в программе "1С: Бухгалтерия 7.7" формируется автоматически на основании документов (рис.4.16). При вводе нового документа после заполнения всех его реквизитов он сохраняется в архиве документов и по нему может быть сформирована бухгалтерская операция, которая включается в массив операций. После сохранения документа, сведения о нем можно найти сразу в двух хронологических регистрах: журнале документов и в журнале операций. После совершения хозяйственной операции документ проводится, т.е. отражается в бухгалтерском учете. Сформированные проводки автоматически сохраняются в массиве проводок и их можно просмотреть в журнале проводок.

| Рис. 4.16. Схема организации хранения и просмотра данных о хозяйственных операциях в системе "1С: Бухгалтерия" версии 7.7 |

Ввод документа может осуществляться без открытия журнала документов. Ввод документа может быть выполнен также из журнала документов, журнала операций и из журнала проводок. Находясь в журнале документов, всегда можно просмотреть бухгалтерскую операцию текущего документа в журнале операций, а также его проводки в журнале проводок. И, наоборот, из журнала проводок можно узнать, какой операции и какому документу принадлежит конкретная проводка или группа связанных проводок.

Сведения о хозяйственных операциях могут вводиться и вручную. В этом случае используется специальный вид документов, который носит название "Операция". Операция, введенная вручную, сохраняется в массиве операций, а сопутствующие ей проводки в массиве проводок. Их можно просмотреть соответственно в Журнале операций и журнале проводок.

Таким образом, информационная база программы "1С: Бухгалтерия 7.7" логически объединяет все основные компоненты учетной информации: документы и записи о хозяйственных операциях. По желанию пользователя, различные операции и документы можно представить как единым списком в одном журнале операций, так и разделить на отдельные журналы, включающие группы однородных операций и/или документов.

Приведенные примеры показывают, что второй способ представления сведений о бухгалтерских операциях, обеспечивает большую структурированность массива информации о хозяйственных операциях, чем первый способ. Он позволяет уменьшить информационную избыточность записей, поскольку часть общих реквизитов уже не нужно дублировать во всех расширенных проводках операции.

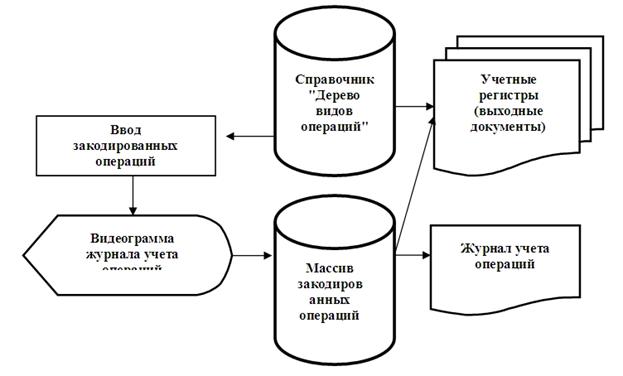

При третьем способе хранения каждая запись массива информации о хозяйственных операциях отражает закодированное представление операции, которое называется "определение" или "тип" операции (рис. 4.17). Проводки, связанные с хозяйственной операцией, вообще в этот массив не заносятся и в нем не хранятся. Но в системе создается специальный справочник "видов операций", в котором хранятся "определения" операций.

| Рис. 4.17 Организация хранения и просмотра данных о хозяйственных операциях в системах, использующих третий способ хранения информации |

До начала эксплуатации системы опытный бухгалтер сам создает "определения" операций и устанавливает правила построения проводок для данного типа хозяйственной операции и алгоритмы расчета сумм проводок, либо корректирует готовые "определения" операций, предложенные разработчиком. Для каждой хозяйственной операции может быть установлена одна или несколько связанных проводок.

Обращение к справочнику "видов операций" идет при расчете остатков и оборотов счетов. Программа применяет правила построения проводок в отношении каждой записи массива информации о хозяйственных операциях, ориентируясь на тип операции. После этого выполняется расчет сумм проводок по операции и далее расчет сальдо и оборотов счетов. Перед обработкой операции бухгалтер может посмотреть, какие проводки по ней будут учтены в расчетах. Таким образом, каждая хозяйственная операция связана с некоторым набором проводок, но их нет в массиве, однако они присутствуют в расчетах. Поэтому они и носят название "виртуальных проводок".

К справочнику "видов операций" бухгалтер обращается и при вводе данных в массив информации о хозяйственных операциях. С помощью этого справочника шаг за шагом конструируется формализованное (закодированное) описание операции, отражающее ее содержательный смысл. Ввод операции осуществляется в реестр операций, который включает сведения обо всех введенных за отчетный период операциях.

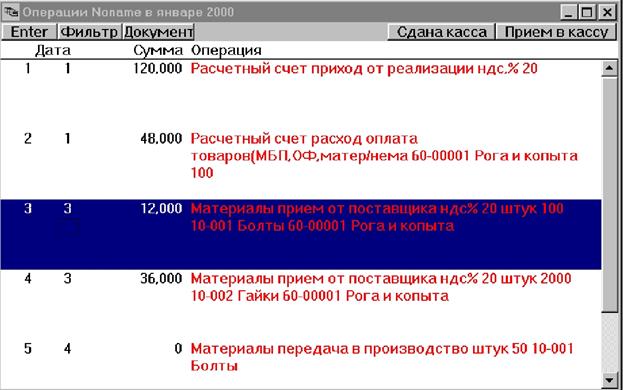

Наиболее характерным примером реализации такого подхода к отражению фактов хозяйственной деятельности является программа "Финансы без проблем". На рис. 4.18 представлен пример журнала операций, сформированного этой программой.

| Рис. 4.18 Представление журнала операций в программе "Финансы без проблем" |

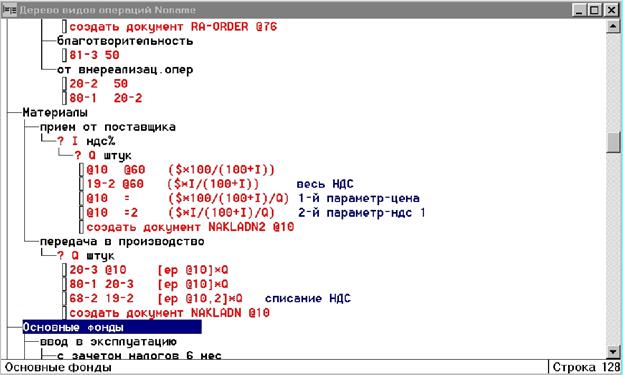

Порядок интерпретации операций задан в специальном справочнике "дерево видов операций" (рис. 4.19) и является полностью настраиваемым.

| Рис. 4.19. Дерево видов операций в программе "Финансы без проблем". |

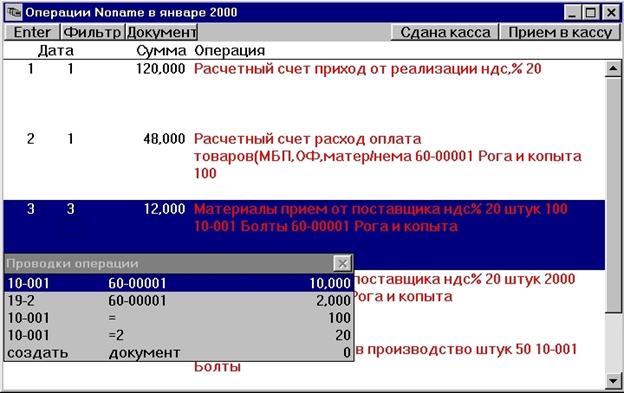

Ввод операций осуществляется шаг за шагом. Пользователь последовательно детализирует тип выполняемой операции и, выбрав его, вводит необходимые параметры. После ввода операции можно просмотреть проводки, которые программа "имеет ввиду" при интерпретации данного типа операции (рис. 4.20).

| Рис. 4.20. Проводки, которые строит программа "Финансы без проблем" при интерпретации выбранной операции. |

При интерпретации записи об операции программа строит "реальные" и "технологические" проводки. "Технологические" проводки предназначены для накопления в так называемых параметрах счетов вспомогательных сведений об операции: количества поступившего материала данного вида и значения средневзвешенной цены. Эти данные не имеют прямого отношения к бухгалтерским проводкам, но необходимы для проведения последующих вычислений и построения отчетов.

Использование рассмотренного способа хранения бухгалтерских операций позволяет в некоторых случаях значительно снизить трудоемкость исправления ошибок. К ним относятся те ситуации, когда ошибка тянет за собой необходимость перерасчета по логической цепочке всех выполненных ранее расчетов.

Например, какая-то сумма вместо того, чтобы быть отраженной как использование прибыли, была отнесена на общехозяйственные расходы, а потом включена в себестоимость. В этом случае скалькулированная себестоимость оказывается неверной, а вслед за ней неверным окажется расчет прибыли и налоговых платежей. При хранении записей о хозяйственных операциях в виде проводок для исправления единственной ошибки многие из них пришлось бы удалить или сторнировать, выполнить повторный ввод и полностью повторить всю цепочку расчетов. В случае же использования закодированных операций, подразумевающих проводки, последние будут автоматически переформированы на основании "определений" операций при изменении лишь одной ошибочной записи, так как все расчеты по ним будут проводиться только при обобщении данных.

Другим примером автоматических перерасчетов является исчисление себестоимости продукции при учете материалов по средним ценам. Предположим, оприходовано несколько партий материала, скалькулирована средняя цена единицы и на этой основе оформлены бухгалтерские записи по списанию материалов на производство. Затем выяснилось, что при оприходовании материала была допущена ошибка, например, неверно введено количество. Это повлекло цепочку ошибок: неверно определена цена, неверно прошло списание сумм на производство, что повлекло искажение включенных в себестоимость сумм затрат.

В большинстве программ, основанных на первом и втором способах организации массива информации о хозяйственных операциях, есть два пути исправления таких ошибок: сторнировать все неверные записи после соответствующих расчетов, либо удалить все неверные записи-проводки и ввести новые.

В программе "Финансы без проблем" достаточно исправить ошибку в операции оприходования материалов. Далее все зависимые расчеты будут выполнены автоматически, поскольку хранятся не проводки, а закодированные операции, которые будут интерпретированы только при составлении выходных документов. Именно в этот момент по всей цепочке заново будут сформированы проводки и выполнены все расчеты.

Однако такой способ хранения записей в массиве имеет и недостатки. Во-первых, приходится выполнять большой объем вычислений каждый раз при расшифровке операций при формировании выходных форм. Но при достаточной мощности ПЭВМ этот недостаток не приводит к неэффективному функционированию системы. Во-вторых, перечень формализованных операций и правил их перевода в проводки должен быть определен уже на этапе внедрения системы. Учесть же все операции на этапе внедрения бывает достаточно сложно. К тому же постоянные изменения в методологии учета требуют изменений ранее определенных правил формирования проводок и расчета сумм по ним, что создает определенные проблемы в процессе эксплуатации системы.

Элементы механизма выполнения автоматического пересчета сумм проводок имеются и в программах, основанных на других способах ведения системы записей о фактах хозяйственной деятельности. Так, например, в программном комплексе "БЭСТ" записи ведутся в виде расширенных проводок, но для записей списания себестоимости израсходованных материалов или реализованных товаров предусмотрен режим пересчета сумм, который может применяться пользователем неоднократно. В программе "1С: Бухгалтерия 7.7" доступен режим перепроведения как одного, так и заданной совокупности документов.

Дата добавления: 2016-09-06; просмотров: 4962;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине