Организация справочников условно-постоянной информации

Помимо справочников аналитических счетов в программных средствах АИС-БУ применяются и другие справочники для хранения условно-постоянной информации.

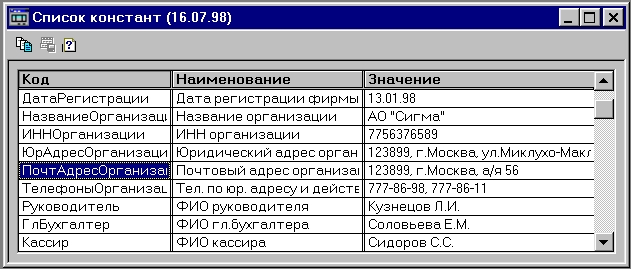

Например, в программе "1С: Бухгалтерия 7.7" для хранения редко изменяемой информации используется так называемый справочник констант (рис. 3.18).

|

| Рис. 3.18. Представление справочника констант в программе "1С: Бухгалтерия 7.7" |

Константами могут быть числовые величины и текстовые данные. Они хранят такую информацию как полное наименование организации, ее юридический адрес, фамилии руководителя и главного бухгалтера, дату регистрации предприятия, основную ставку НДС и т.д. Некоторые константы могут быть периодическими, т.е. принимать различные значения в зависимости от даты, например, ставка рефинансирования ЦБ РФ, налоговая ставка и т.п. Константы используются в расчетах, при формировании документов и отчетов. Так, наименование предприятия, его адресные и банковские реквизиты используются при автоматическом формировании платежных и иных документов.

В условно-постоянной информации большой удельный вес занимает нормативная информация, которая используется при решении задач бухгалтерского учета. К этой информации относятся данные о составе изделий и применяемости деталей в этих изделиях, данные о технологических маршрутах изготовления изделий, пооперационные нормы затрат труда и подетальные нормы расхода материалов и др. Нормативные данные могут быть первичными и сводными, которые получаются путем обработки и обобщения первичных нормативов. Примером первичных нормативов являются пооперационные нормы затрат труда и подетальные нормы расхода материалов, сводных – нормативные затраты на изделия в разрезе статей затрат. Кроме нормативной информации используется также планово-договорная информация: планы выпуска продукции на год, квартал, месяц, плановые (сметные) расходы на выпуск продукции, договоры и контракты и т.д. Вся эта нормативная и планово-договорная информация обрабатывается и подготавливается вне бухгалтерии. Храниться она должна в виде единого нормативно-справочного фонда, доступ к которому должен быть обеспечен при решении любых задач управления, в том числе и задач бухгалтерского учета. Нормативно-справочный фонд должен отвечать требованиям полноты (иметь весь необходимый набор данных для решения любых задач пользователей), актуальности и достоверности, удобству работы и быстроте поиска данных, безопасности данных, обеспечения работы в многопользовательском режиме. Проблема организации и ведения нормативно-справочного фонда актуальна для крупных предприятий, для которых характерна автоматизация на уровне корпоративных информационных систем или бухгалтерских комплексов. В корпоративных информационных системах эта проблема решается сразу при создании системы. Если же на предприятии автоматизируется только бухгалтерский учет, пусть даже на основе комплексных систем, то необходимо продумать вопросы организации и ведения нормативно-справочного фонда и взаимодействие его с бухгалтерским комплексом. Иначе не решить многих задач учета, требующих привлечения нормативных данных при расчетах или сравнительном анализе, например при сопоставлении фактических и нормативных (сметных) затрат на изделия или продукцию в целом.

Вопросы для самоконтроля

1. Что такое модель системы счетов, какие элементы она включает?

2. Почему необходима настройка плана счетов?

3. Что такое рабочий план счетов и компьютерный план счетов в АИС-БУ?

4. Что понимается под характеристикой счета? Зачем необходимы характеристики счета? Перечислите основные характеристики плана счетов.

5. Раскройте каждую из характеристик счетов и укажите особенности их реализации в программах разных АИС-БУ.

6. Какие процедуры включает настройка и работа со справочником плана счетов? Раскройте эти процедуры.

7. Каково назначение справочников счетов аналитического учета?

8. Дайте классификацию справочников аналитического учета по целевому назначению и выполняемым учетным функциям.

9.Дайте классификацию справочников аналитического учета в зависимости от процедур обработки.

10. Какие справочники объектов аналитического учета выделяются в комплексных системах бухгалтерского учета?

11. Что понимается под классификатором учетных объектов? Назовите виды классификаторов, которые применяются в АИС-БУ.

12. Назовите общегосударственные классификаторы, которые используются в АИС-БУ.

13. Чем необходимо руководствоваться, приступая к созданию классификаторов для конкретного предприятия? Какова роль бухгалтера в создании системы классификаторов предприятия?

14. Что представляет собой компьютерные справочники объектов аналитического учета?

15. Какие процедуры можно выполнять над элементами справочника объектов аналитического учета?

16. В чем недостатки справочников объектов аналитического учета с жесткой структурой данных?

17. Что понимается под параметрами объектов аналитического учета? Назначение справочников параметров. Какую информацию может содержать этот справочник. Приведите примеры.

18. Может ли у разных объектов аналитического учета одного типа быть разный набор параметров?

19. Раскройте суть типизированных и нетипизированных моделей аналитических счетов. Приведите примеры их реализации в АИС-БУ. Какая из моделей предпочтительнее и почему?

20. Дайте понятие модели организации аналитического учета в АИС-БУ. Какими признаками она характеризуется?

21. Назовите модели организации аналитического учета в АИС-БУ.

22. Дайте характеристику простой модели аналитического учета. Варианты реализации данной модели. Приведите положительные стороны и отметьте недостатки данной модели.

22. Дайте характеристику иерархической модели аналитического учета. Варианты реализации данной модели. Приведите положительные стороны и отметьте недостатки данной модели.

23. Дайте характеристику фасетной модели аналитического учета. Варианты реализации данной модели. Приведите положительные стороны и отметьте недостатки данной модели.

24. Дайте характеристику пооперационной модели аналитического учета. Варианты реализации данной модели. Приведите положительные стороны и отметьте недостатки данной модели.

25. Что понимается под смешанной моделью аналитического учета.

26. Дайте характеристику модели параллельных счетов. Когда она используется?

27. Дайте характеристику модели распределения функций аналитического учета в бухгалтерских комплексах.

28. На каких принципах базируется организация аналитического учета в комплексных АИС-БУ?

29. Какие модели реализуют многоуровневый аналитический учет и какие – многомерный аналитический учет. Приведете примеры их реализации в программах АИС-БУ.

30. Можно ли в одной системе использовать несколько моделей организации аналитического учета?

31. В каких классах АИС-БУ может использоваться та или иная модель аналитического учета?

32. В чем принципиальное различие между простой, иерархической, фасетной и пооперационной моделями аналитического учета?

33. Что такое тип объектов аналитического учета?

34. Какими способами устанавливается связь между счетами синтетического и аналитического учета? Дайте оценку каждому способу связи. Приведите примеры.

35. Помимо справочника плана счетов и справочников объектов аналитического учета, какие еще справочники используются в АИС-БУ при решении задач, какую информацию они содержат?

Дата добавления: 2016-09-06; просмотров: 3731;

Поиск по сайту

Узнать еще

- II. Организация дезинфекционных и стерилизационных мероприятий в организациях, осуществляющих медицинскую деятельность

- II. Функционально-структурная организация и программное обеспечение персонального компьютера

- XXII. ОРГАНИЗАЦИЯ РАБОТ ПО ОБЕСПЫЛИВАНИЮ РУДНИЧНОГО ВОЗДУХА

- Автобусные маршруты и их организация

- Адекватность информации

- Адресация информации на диске

- Актуальность информации

- Аналитический сигнал как источник информации о качественном и количественном составе вещества. Классификация методов химического анализа по характеру аналитического сигнала.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине