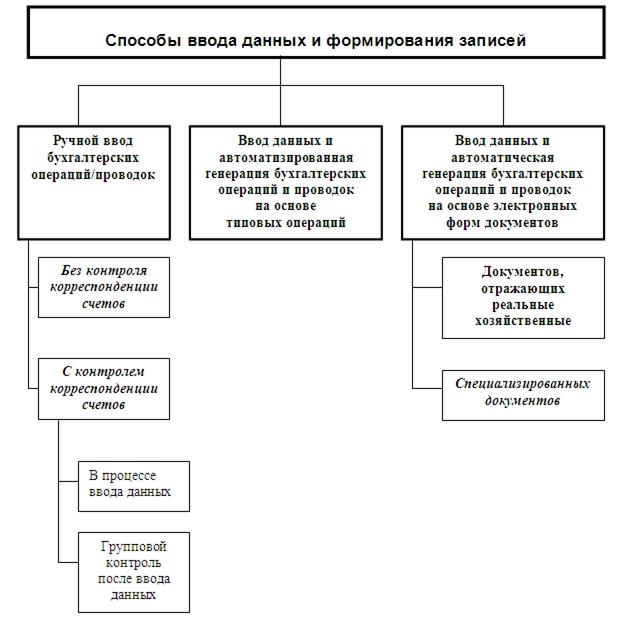

Способы ввода данных и формирования записей о хозяйственных операциях

Основа эффективного функционирования АИС-БУ – высокая степень автоматизации ввода данных и формирования записей о хозяйственных операциях. Даже в рамках одной системы автоматизации бухгалтерского учета реализуются различные способы ввода данных и формирования записей о хозяйственных операциях. Распространены три основные способа ввода данных и формирования записей о хозяйственных операциях (рис. 4.21):

- ручной ввод бухгалтерских операций/проводок;

- автоматизированная генерация бухгалтерских операций и проводок на основе типовых операций;

- автоматическая генерация бухгалтерских операций и проводок на основе электронных форм документов.

| Рис. 4.21. Классификация способов ввода данных и формирования записей о хозяйственных операциях |

Ручной ввод бухгалтерских операций/проводок. В зависимости от способа хранения информации бухгалтер вводит либо проводки, либо бухгалтерские операции. Этот способ предполагает, что бухгалтер самостоятельно заполняет все реквизиты вводимой операции. Он сам формирует проводки операции и определяет корреспондирующие счета каждой проводки, при необходимости рассчитывает суммы проводок.

Способ ручного ввода операции/проводки достаточно гибок: он позволяет указывать любые значения реквизитов, формировать любые проводки. Способ прост в освоении и не требует предварительной настройки системы.

Чтобы снизить ошибки и трудоемкость ручного ввода в системах предусматриваются некоторые элементы автоматизации. Широко используется механизм подсказок при заполнении отдельных реквизитов. Для ввода однотипных операций/проводок применяется режим копирования. Это позволяет ввести новую операцию/проводку по образцу аналогичной ранее введенной операции, но с корректировкой значений отдельных реквизитов, которые у вводимой операции/проводки отличаются. При вводе операций с большим количеством проводок применяются режимы автоматического ввода новых проводок без и с копированием ранее введенной проводки.

Особая ответственность ложится на бухгалтера при определении корреспондирующих счетов проводки. Для избежания ошибок при вводе счета/субсчета бухгалтеру предоставляется возможность выбора нужного счета/субсчета из справочника счетов/субсчетов, или из специальных справочников корреспондирующих счетов.

Ручной ввод операций/проводок может сопровождаться контролем корреспонденции счетов. Контроль может выполняться в двух режимах: в момент ввода записей о хозяйственных операциях и в групповом режиме после их ввода. Контроль корреспонденции счетов организуется с помощью специальных справочников корректных проводок. Этот справочник подготавливается бухгалтером, ответственным за методологию учета на предприятии, или конкретного участка учета. После этого работа по вводу информации может быть доверена рядовым бухгалтерам.

Контроль правильности формирования корреспонденции счетов в некоторых системах выполняется не только в момент ввода информации о хозяйственной операции, но и независимо от него. Контроль выполняется в групповом режиме после окончания ввода всех записей. Это позволяет локализовать большинство ошибочных и сомнительных проводок. Эта функция полезна при аудиторских проверках. Особенно важна она в системах класса "бухгалтерский комплекс", где информация поступает в АРМ сводного учета из АРМ других участков учета и требует сплошной проверки.

Групповой режим контроля реализован в программах "1С: Бухгалтерия 7.7"; "Галактика" и многих других системах автоматизации учета.

Ввод данных и автоматизированная генерация бухгалтерских операций и проводок на основе типовых операций. Наряду с возможностью ручного ввода информации о хозяйственных операциях многие системы позволяют автоматизировать ввод рутинных, часто повторяющихся операций, а также операций, которые порождают несколько проводок и требуют расчета сумм по каждой из них.

Такие стандартные, многократно повторяющиеся операции в практике учетной работы встречаются достаточно часто. Приведем лишь два примера.

Пример 1. Хозяйственная операция, связанная с реализацией продукции, отражается в учете тремя проводками. Первая из них отражает сумму от реализации продукции без НДС по счетам: дебет счета62 "Расчеты с покупателями и заказчиками" и кредит счета46 "Реализация продукции", вторая сумму НДС по счетам: дебет счета46 и кредит счета 68"Расчеты с бюджетом". Кроме того, как правило, в этот же момент на счет 46 списывается и учетная стоимость реализованной продукции: дебет 46 и кредит 40 "Готовая продукция". Таким образом, по данной хозяйственной операции должны быть отражены в журнале учета хозяйственных операций три проводки с расчетом сумм по каждой из них, а также запись о самой операции, если в системе хранятся бухгалтерские операции (второй способ хранения информации о хозяйственной операции).

Пример 2. При начислении зарплаты бухгалтеру приходится делать отчисления в определенном проценте в пенсионный фонд, страховой фонд, фонды медицинского страхования, фонд занятости, жилищно-социальный фонд и т.д. Он должен рассчитать суммы и соответственно сформировать все проводки и отразить их в журнале учета операций.

Подобные операции в системах автоматизации бухгалтерского учета называют типовыми операциями. Для них разрабатываются шаблоны, которые представляют собой сценарии формирования проводок, позволяющие отразить хозяйственную операцию в учете. С помощью шаблонов обеспечивается автоматизированный ввод бухгалтерских операций. При этом генерируются все проводки, сопутствующие данной операции, и автоматически, по заданному алгоритму, рассчитываются их суммы.

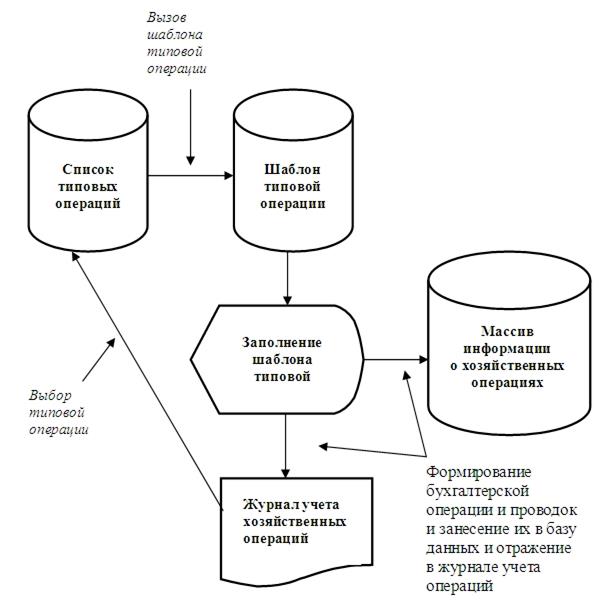

Данный способ автоматизации ввода информации о хозяйственных операциях получил название "ввод данных с использованием типовых операций". Он позволяет избежать ошибок в определении корреспонденции счетов, а также избавляет бухгалтера от выполнения рутинной работы по заполнению реквизитов операции. Общая схема работы с типовыми операциями представлена на рис 4.22.

| Рис. 4.22. Общая схема ввода данных и автоматизированная генерация бухгалтерских операций и проводок на основе типовых операций |

Шаблон типовой операции включает одну или нескольких проводок, отражающих хозяйственную операцию в бухгалтерском учете. Для каждой проводки, входящей в этот шаблон, определяются дебетуемый и кредитуемый счета, а вместо сумм проводок указываются алгоритмы их определения. В типовой операции указывается также краткое содержание операции и каждой проводки, может указываться имя файла документа, связанного с этой операцией. Последний реквизит позволяет сформировать и напечатать документ.

Суммы проводок могут рассчитываться по формуле или запрашиваться при вводе. Алгоритмы расчетов могут быть простыми, например, выражающими пропорциональное отношение суммы проводки к общей сумме хозяйственной операции. Они могут быть и достаточно сложными, описанными с помощью встроенного в программу специализированного процедурного языка, позволяющего обращаться к остаткам и оборотам счетов, делать ссылки на результаты других проводок данной типовой операции, содержать условия расчетов, использовать диапазон дат и т.д.

Каждая типовая операция регистрируется в справочнике (списке) типовых операций под своим уникальным именем. Типовые операции в справочнике могут быть сгруппированы: по разделам учета, по основному счету, задействованному в операциях или другим критериям.

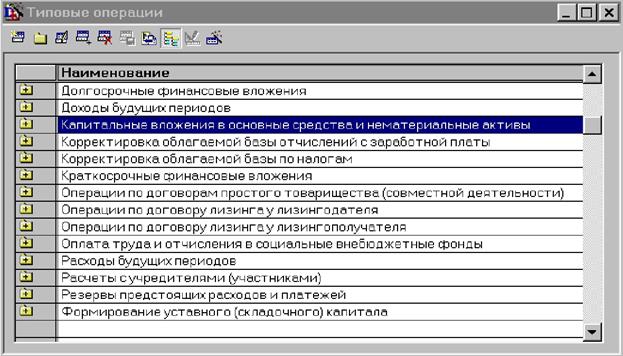

На рис. 4.23 показана организация справочника типовых операций системы "1С: Бухгалтерия" версии 7.7.

| Рис. 4.23 Справочник типовых операций в программе "1С: Бухгалтерия 7.7" |

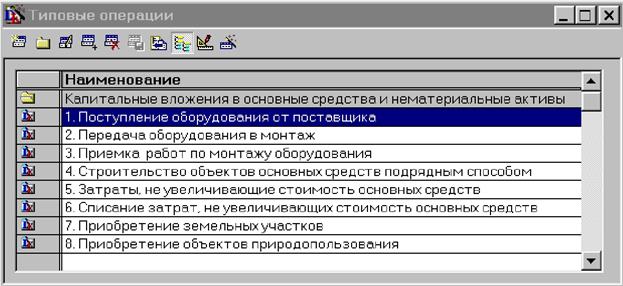

Типовые операции в справочнике могут быть сгруппированы по различным критериям. В комплекте поставки программы типовые операции объединены в группы по принадлежности к различным задачам. Каждая группа содержит определенный набор типовых операций (рис. 4.24).

| Рис. 4.24. Группа справочника типовых операций в программе "1С: Бухгалтерия 7.7" |

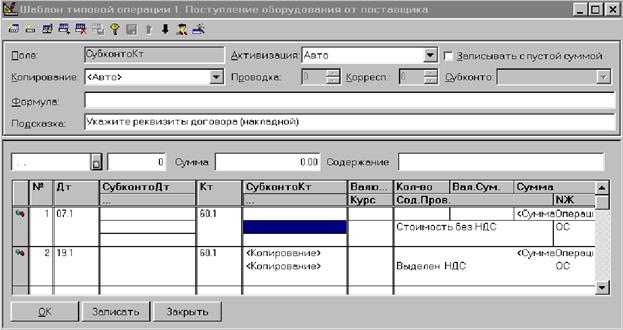

Каждая типовая операция имеет свой шаблон, в соответствии с которым строятся проводки. Экранная форма создания/корректировки шаблона типовой операции в программе "1С: Бухгалтерия 7.7" приведена на рис. 4.25.

| Рис. 4.25. Экранная форма создания/корректировки шаблона типовой операции в программе "1С: Бухгалтерия 7.7" |

В программе "Финансы без проблем" пользователь может задать несколько уровней иерархии справочника "дерево видов операций". Описание правил формирования проводок и расчета их сумм задается на последнем уровне (рис. 4.19).

В работе с типовыми операциями различают два этапа: создание шаблонов типовых операций и использование их для ввода данных о хозяйственных операциях.

Создание шаблона типовой операции выполняется один раз на момент внедрения автоматизированной системы учета, а затем по мере необходимости. На этом этапе типовой операции присваивается имя и код, разрабатывается шаблон типовой операции. Она заносится в справочник типовых операций. Новую типовую операцию можно создать и путем копирования ранее созданной типовой операции, близкой к ней по содержанию, корректируя отдельные поля-реквизиты.

На этапе эксплуатации системы созданная типовая операция многократно используется для ввода операций и проводок по заданному шаблону в журнал хозяйственных операций и в массив информации о хозяйственных операциях. При этом, если требуется рассчитать суммы проводок от некоторой общей суммы по данной хозяйственной операции, то эта сумма вводится вручную. Сумма каждой из проводок рассчитывается автоматически с помощью алгоритма расчета, заданного для конкретной проводки. Как правило, программы предоставляют возможность скорректировать рассчитанные суммы, хотя эта возможность поддерживается не всегда.

При использовании типовых операций бухгалтер избавляется от необходимости ввода одинаковых реквизитов по каждой проводке хозяйственной операции. Такие реквизиты, как дата вводятся один раз по данной хозяйственной операции, а содержание проводки лишь корректируется. В процессе ввода запрашиваются объекты аналитического учета, если на синтетическом счете предусмотрено ведение аналитики. Возможность корректировки реквизитов операции и ее проводок обеспечивает гибкость использования типовых операций. Часто системы позволяют ввести новую хозяйственную операцию путем копирования близкой по содержанию ранее введенной типовой операции, изменив значения некоторых из ее реквизитов.

Различают:

- системы, в которых проводки, введенные с помощью типовой операции, сохраняют связь с операцией (например, в системе "Интегратор");

- системы, в которых проводки, введенные с помощью типовой операции, теряют связь с операцией (например, в системе "1С: Бухгалтерия").

Первый вариант предпочтителен. Он позволяет в любой момент выполнить перерасчет сумм проводок, он удобен при удалении ошибочно введенной информации.

Некоторый набор наиболее часто используемых типовых операций в готовом виде поставляется вместе с системой. В процессе работы пользователь-бухгалтер всегда может подправить готовые операции или создать свои новые уникальные типовые операции сам или с привлечением дилера фирмы-разработчика. Тем самым обеспечивается высокая универсальность программы, возможность адаптации ее к специфике конкретного предприятия, к изменениям в законодательстве. Таким образом, типовые операции – это один из важнейших инструментов адаптации к особенностям работы предприятия, изменениям в учетной политике и законодательстве. Базовые способы описания алгоритмов формирования проводок, как правило, несложны. Поэтому считается, что типовые операции – это инструмент, ориентированный на конечного пользователя.

Ввод данных и автоматическая генерация бухгалтерских операций на основе электронных форм документов. В системах автоматизации учета, которые реализуют технологию работы "от документа", пользователь заполняет предложенную ему форму документа, а бухгалтерские операции и их проводки формируются автоматически. Пользователь не может редактировать реквизиты, как сформированной операции, так и ее проводок, что и отличает этот способ от ранее рассмотренного автоматизированного способа.

Схемы реализации ввода данных в документ и занесения автоматически сформированных операций и проводок по заполненному пользователем документу в массив информации о хозяйственных операциях были рассмотрены в предыдущих параграфах этой главы.

Алгоритм формирования операции и проводок описывается при настройке системы, а исходные данные для его реализации берутся из заполненного документа. Язык, используемый для описания этого алгоритма, как правило, достаточно сложен и не рассчитан на конечного пользователя.

Напомним, что в зависимости от модели документооборота и функции, которую несет первичный документ, зависит и сохранение связи документа со сформированными по нему проводками, соблюдение временного лага между формированием документа и проводками, а также возможность формирования групповых проводок по документам одного вида (§ 4.2).

Данный способ формирования операций и бухгалтерских проводок используется, как при проведении документов, оформляющих реальную хозяйственную операцию, так и при проведении специализированных документов, оформляющих регламентные операции бухгалтерского учета (§ 4.1). Следовательно, автоматическая генерация бухгалтерских операций на основании вводимых пользователем документов выполняется также при начислении амортизации основных средств, нематериальных активов, переоценки остатков в валюте, закрытии месяца, квартала и т.п.

Дата добавления: 2016-09-06; просмотров: 7438;

Поиск по сайту

Узнать еще

- I. Способы представления переменного синусоидального тока и напряжения.

- MS Word. Выделение текста. Понятие фрагмента текста. Способы форматирования фрагментов, работа с фрагментами (копирование, удаление, перемещение).

- V. СПОСОБЫ ПОЛУЧЕНИЯ И ХИМИЧЕСКИЕ СВОЙСТВА АЦЕТИЛЕНОВЫХ И ДИЕНОВЫХ УГЛЕВОДОРОДОВ

- VII. Риски и способы их минимизации

- Yandex_direct_print() Теплоизоляция - требования, способы крепления

- Абсолютные и относительные показатели вариации и способы их расчёта.

- Абсолютные и средние показатели вариации и способы их расчета

- Автоматизация ввода

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине