Экспертная диагностика финансово-хозяйственного состояния

Предприятия

Экспертная диагностика финансово-хозяйственного состояния предприятия (организации, фирмы) занимается оценкой различных сторон деятельности предприятия с целью обнаружения "узких мест ", возможностей и опасностей для принятия оптимальных оперативных и стратегических решений. Диагностика финансово-хозяйственного состояния предприятия вызвана насущной необходимостью: предприятие не может позволить себе вести дела, не имея представления о соотношении доходов и расходов, не зная факторов, позволяющих добиваться превышения доходов над расходами.

Основные цели диагностики финансово-хозяйственного состояния предприятия:

v объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы;

v постоянный контроль рациональности функционирования хозяйственных систем, контроль за выполнением планов и бюджетов, контроль за процессами производства и реализации продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения плана;

v прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения плана.

Исходя из этого можно сказать, что главной целью анализа финансово-хозяйственного состояния предприятия является подготовка информации для принятия управленческих решений на всех ступенях иерархической лестницы.

Основные задачи, решаемые при проведении диагностики финансово-хозяйственного состояния предприятия:

· проверка качества и обоснованности планов, бюджетов и нормативов (в процессе их разработки);

· объективное и всестороннее исследование выполнения установленных планов и бюджетов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг (по данным учета и отчетности);

· комплексная оценка хозяйственной деятельности;

· анализ организационно-технического уровня производства и качества продукции;

· анализ зависимости "затраты - - объем производства -прибыль";

· оценка эффективности функционирования производственных подразделений;

· обоснование решений по установлению внутренних цен на товары и услуги;

· анализ труда и заработной платы;

· анализ эффективности использования материальных ресурсов;

· анализ эффективности использования основных фондов и работы оборудования;

· анализ себестоимости продукции;

· анализ прибыли и рентабельности;

· анализ финансового состояния;

· выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

· испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

Это далеко не полный перечень задач, решаемых при проведении диагностики предприятия, он может быть дополнен в зависимости от целей исследования.

В настоящее время диагностика финансово-хозяйственной деятельности предприятия наполняется конкретным содержанием, а именно:

· анализ обоснования и выполнения планов и бюджетов;

· сравнительный анализ маркетинговых мероприятий, включающий сопоставление реального развития событий с ожидаемыми за определенный отрезок времени;

· анализ возможностей производства и сбыта;

· выяснение внутренних и общеэкономических ситуаций влияющих на производство и сбыт;

· анализ деловых сценариев и их реального осуществления;

· анализ соотношения спроса и предложения;

· анализ поставщиков сырья и комплектующих изделий;

· анализ конкретных потребителей и их оценки качества выпускаемых товаров;

· анализ затрат живого и овеществленного труда с необходимой их детализацией;

· анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток);

· анализ коммерческого риска с учетом влияния политических, демографических, культурных, экологических, структурно-организационных и других факторов.

Источники информации для экспертной диагностики подразделяются на учетные и внеучетные.

Учетные источники информации:

· бухгалтерский учет и отчетность;

· статистический учет и отчетность;

· управленческий учет и отчетность.

Бухгалтерский учет и отчетность наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции для контроля за выполнением установленных бизнес-планов. Методами сплошного и непрерывного наблюдения, методами строгого документирования, систематизации на счетах, группировки в балансе и других отчетных таблицах достигается объективная количественная характеристика многообразных хозяйственных операций, обобщенная характеристика всей совокупности средств хозяйства по составу и размещению, по источникам образования и целевому назначению. Анализ данных бухгалтерского учета позволяет скорректировать деятельность предприятия для улучшения выполнения месячных, квартальных и годовых планов. Но не следует забывать, что бухгалтерская отчетность зачастую ориентирована на внешних потребителей (налоговую инспекцию, вышестоящий орган и т. д.), и поэтому она может искажать реальное состояние дел на предприятии. Положительным при использовании данных бухгалтерского учета и отчетности является тот момент, что анализ финансово-хозяйственного состояния предприятия может проводить независимый специалист (что важно для небольших фирм, не способных содержать собственную аналитическую группу). При отсутствии на предприятии статистических и оперативных данных у руководителя всегда есть возможность получить аналитические показатели по данным бухгалтерского учета, так как ведение бухгалтерского учета и отчетности является обязательным для всех юридических лиц.

Статистический учет и отчетность, отслеживающие определенные экономические закономерности, служат важным источником анализа. Применяя специфические для него методы наблюдения, они во многом опираются на данные бухгалтерского учета. На основе статистических данных аналитик может проследить динамику поведения затрат, аналитических показателей и т. д.

Управленческий учет и отчетность используются как на отдельных участках хозяйственной деятельности, так и в целом на предприятии. Они обеспечивают более быстрое по сравнению со статистической и бухгалтерской отчетностью получение необходимой информации для анализа (см. раздел 2).

Внеучетные источники информации:

· материалы ревизий, внешнего и внутреннего аудита;

· данные лабораторного и врачебно-санитарного контроля;

· результаты проверок налоговой службы;

· материалы производственных совещаний, собраний трудового коллектива;

· средства массовой информации;

· внутренние документы и переписка со сторонними организациями;

· сведения, получаемые от личного контакта с исполнителями.

Анализ финансово-хозяйственной деятельности предприятия невозможен без привлечения соответствующих планово-нормативных данных. Для диагностики финансово-хозяйственного положения предприятия применяют специальные методы. Их можно подразделить на оперативные и стратегические.

Стратегическая диагностика помогает оценить эффективность стратегии предприятия, понять стратегическую позицию предприятия в каждом из направлений его деятельности, оценить сильные и слабые сигналы, поступающие из внутренней и внешней сред. Информация, полученная в ходе такой диагностики, оказывает неоценимую поддержку руководителю в процессе формирования стратегии предприятия.

Экономическая стратегия предприятия ориентирована на внешнюю и внутреннюю среды предприятия. Результаты реализации руководством фирмы стратегических решений во многом обусловлены влиянием внешней и внутренней сред на характер вырабатываемых решений, однако и сами стратегические решения влияют на процессы, протекающие во внутренней и внешней средах. Поэтому одной из важнейших задач стратегического контроллинга является диагностика эффективности стратегии предприятия: насколько правильно выбрана стратегия, насколько она отражает целевые установки предприятия, соответствует ли она условиям внешней и внутренней среды. Но прежде чем рассматривать диагностику стратегии предприятия, рассмотрим вкратце разные виды стратегий, которые может применять предприятие.

Товарная стратегия фирмы — правила и приемы исследования и формирования потенциальных рынков товаров и услуг, отвечающих миссии фирмы. Товарная стратегия определяет методы поиска наиболее предпочтительных для фирмы направлений деятельности, методы формирования такого набора направлений деятельности, который обеспечит гибкость фирмы во внешней среде.

Главные задачи товарной стратегии:

· увязка перспективных задач (миссии) фирмы с потенциальными возможностями рынка и ресурсами фирмы, которыми она сможет располагать в перспективе;

· анализ жизненных циклов спроса (технологии) товара;

· разработка правил формирования товарного ассортимента, обеспечивающих конкурентное преимущество фирмы, и на этой основе максимизация экономической прибыли в долговременной перспективе.

Товарная стратегия фирмы является базой для планирования перспективных НИОКР, кадровой политики, инвестиционной политики. На основе товарной стратегии вырабатываются решения, принимаемые в рамках других составляющих экономической стратегии, с которыми товарная стратегия находится в диалектической зависимости.

Стратегия ценообразования:

· ценовая политика;

· правила поведения фирмы в зависимости от конъюнктуры рынка;

· приемы ценовой конкуренции;

· приемы мониторинга ситуаций, складывающихся на рынках факторов производства, ценных бумаг и валютных рынках, и правила изменения в связи с этим политики ценообразования;

· приемы мониторинга процессов изменения спроса и предложения;

· методы оценки ценовой эластичности спроса;

· принципы учета влияния макроэкономических и микроэкономических факторов на процесс ценообразования.

Стратегия ценообразования должна указать линию поведения предприятия на тех или иных сегментах рынка, чтобы с помощью эффективной ценовой политики привлечь покупателей к своим товарам, сформировать устойчивые потребительские предпочтения и приверженность потенциальных покупателей своей марке.

Стратегия взаимодействия фирмы с рынкамипроизводственных ресурсов представляет собой набор принципиальных положений, позволяющих эффективно распределять ресурсы и на этой основе выбирать наиболее предпочтительных поставщиков производственных ресурсов. Эта составляющая экономической стратегии должна базироваться на исследовании факторов, определяющих спрос на ресурсы со стороны фирмы. Она тесно связана со стратегией снижения производственных издержек.

Стратегия поведения фирмы на финансовых рынкахзаключается в выработке правил мобилизации дополнительных финансовых ресурсов, направляемых как в инвестиции, так и для решения текущих финансовых задач.

В рамках этой стратегии устанавливаются правила и приемы мониторинга этих рынков, постоянного слежения за динамикой конъюнктуры и выбора предпочтительных форм и условий получения кредитов, моментов приобретения или продажи ценных бумаг, выбора разновидностей ценных бумаг, в наибольшей мере отвечающих стратегическим целям фирмы, выбора наиболее надежных эмитентов ценных бумаг. Эта составляющая экономической стратегии воплощается в портфеле ценных бумаг фирмы.

Стратегия снижения трансакционных издержекзаключается в выработке такого регламента осуществления процесса подготовки и осуществления различных рыночных трансакций (соглашений, контрактов, договоров и др.), который позволял бы избегать неоправданных дорогостоящих командировок, путешествий сотрудников, сбора и обработки ненадежной, недостоверной информации. Она должна предотвращать юридические казусы, способствующие "ничтожности" заключаемых соглашений и сделок. Эта стратегия должна вырабатывать приемы выбора предпочтительных заказчиков (клиентов) фирмы, приемы изучения потенциальных конкурентов, приемы формирования у потенциальных партнеров устойчивой привязанности к фирме, постоянного стремления к сотрудничеству с ней. Важнейшей ее задачей является формирование баз данных о потенциальных партнерах по трансакциям.

Стратегия внешнеэкономической деятельностипредназначена для выработки правил и приемов поведения фирмы на внешнем рынке в ролях экспортера и импортера товаров и услуг. Она определяет принципы осуществления экспортно-импортных операций с учетом действующего в стране и за ее пределами законодательства. При выборе стратегии экспорта фирма учитывает свой экспортный потенциал, выбирает рынки, определяет стратегические цели экспорта, вырабатывает тактику, распределяет ресурсы по формам экспортной деятельности.

Основу стратегии импорта составляет исследование цен и качества поставляемых товаров, сроки и качество обслуживания, определение технологического уровня импортируемых товаров и др.

Стратегия снижения производственных издержеквырабатывает линию поведения предприятия, обеспечивающую конкурентные преимущества за счет снижения затрат. Она должна вырабатывать принципы регулирования процесса формирования затрат как за счет факторов производства, так и за счет стратегического анализа издержек по всей "цепочке" нарастания затрат — от начала производства до продвижения товаров на рынок к потенциальному потребителю.

Стратегия инвестиционной деятельности предприятия -это стратегия формирования инвестиционного портфеля, т. е. совокупности ценных бумаг, принадлежащих юридическому или физическому лицу. Портфель представляет собой определенный набор акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированными гарантированными доходами.

Такой подход к определению понятия инвестиционной стратегии применим к лицам, вкладывающим свои капиталы в другие предприятия с целью получения дохода. В нашем случае речь идет о предприятии, инвестирующем капитал в собственную материально-техническую базу или товарно-материальные запасы.

Инвестиционная стратегия или стратегия инвестиционной деятельности предприятия - это выбор методов (направлений) поддержания материально-технической базы и товарно-материальных запасов предприятия на уровне, обеспечивающем постоянное приращение конкурентного статуса фирмы. Это означает, что при выработке инвестиционной стратегии необходимо определить наиболее предпочтительную форму воспроизводства: техническое перевооружение, модернизацию, реконструкцию, предпочтительные периодичности воспроизводственных циклов и других характеристик этих процессов.

Стратегия стимулирования персонала предприятияна достижение стратегических целей предприятия - одна из важнейших составляющих экономической стратегии предприятия. Основу этих систем должны составлять стимулы, побуждающие работников при выработке стратегических решений руководствоваться не сиюминутными, а долговременными интересами предприятия.

Система стратегического стимулирования должна создавать "мотивационное поле", под воздействием которого пробуждается заинтересованность персонала предприятия в эффективном, высококачественном и своевременном удовлетворении требований рынка. Эта система должна быть ориентирована на нужды, потребности и запросы потенциальных клиентов предприятия, стимулы должны быть увязаны с конечными результатами деятельности предприятия по выполнению его миссии в стратегической перспективе.

Стратегия предотвращения несостоятельности (банкротства)фирмы является по существу обобщением всех составляющих экономической стратегии.

Ее главной задачей является раннее обнаружение кризисных тенденций с помощью так называемых "слабых сигналов", предотвращающих возможность кризисных явлений, и выработка мер, которые оказывали бы противодействие этим явлениям. Важно различать стратегию и тактику предотвращения банкротства: тактика ориентирована на фактическое финансовое состояние фирмы в текущий период ее деятельности и оценку на этой основе вероятности наступления банкротства в ближайшем времени; стратегия исходит из прогнозов возможных последствий стратегических долговременных решений, поэтому важнейшей функцией стратегии предотвращения банкротства фирмы является прогнозирование таких последствий на самых начальных этапах существования фирмы — с момента выбора ее миссии.

Следовательно, стратегия предотвращения банкротства должна определять методы выбора стратегических решений, принимаемых в рамках товарной, ценовой, инвестиционной и других составляющих экономической стратегии.

Таким образом, экономическая стратегия - это совокупность частных взаимоувязанных и взаимообусловленных составляющих элементов, объединенных единой глобальной целью — созданием и поддержанием высокого уровня конкурентного преимущества предприятия.

Иначе говоря, экономическая стратегия — это система обеспечения конкурентного преимущества предприятия. Как и всякая система, экономическая стратегия подвержена влиянию закономерностей целостности, интегративности, коммуникативности и др. Это означает, что наибольший эффект достигается в том случае, если все составляющие экономической стратегии реализуются при координации из единого центра; решения, принимаемые в рамках каждой из составляющих, должны быть увязаны по времени и ресурсам и не противоречить друг другу. При заданном уровне стратегических ресурсов стратегия обладает определенными предельными возможностями достижения глобальной и локальных целей.

Экономическая стратегия предприятия не может игнорировать макро- и микроэкономическую ситуации в стране и за ее пределами и вырабатывать правила и приемы функционирования предприятия вне связи с внешней средой.

Важнейшими системообразующими элементами системы экономической стратегии должны быть признаны: товарная стратегия, стратегия взаимодействия с рынками факторов производства, стратегия снижения трансакционных издержек, стратегия инвестиционной деятельности фирмы, стратегия предотвращения несостоятельности фирмы.

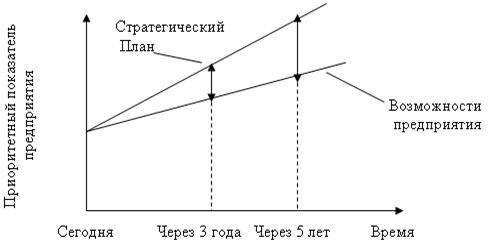

Эффективность стратегии определяется разрывом между стратегическим планом и реальными возможностями предприятия. Анализ разрыва (gap analysis) -- простой, но достаточно эффективный метод анализа стратегии предприятия.

Метод анализа разрыва включает в себя следующие операции:

· определение приоритетного показателя предприятия, описанного в стратегии (это может быть увеличение числа продаж, снижение издержек производства и т. д.);

· выяснение реальных возможностей фирмы с точки зрения текущего состояния среды и предполагаемого будущего состояния (через 3-5 лет);

· определение конкретных показателей стратегического плана, соответствующих основному интересу предприятия;

· определение желаемой тенденции изменения конкретного показателя стратегического плана;

· установление разницы между показателями стратегического плана и возможностями, обусловленными реальным положением предприятия;

· разработка специальных программ и способов действий, необходимых для ликвидации разрыва.

Другой способ анализа разрыва - это определение разницы между наиболее оптимистическими ожиданиями и самыми скромными прогнозами.

Схема анализа разрыва представлена на рис.26.

Для анализа разрыва полезно разработать профиль стратегии предприятия. Для составления такого профиля все наиболее важные характеристики стратегии предприятия в настоящее время оценивают в баллах и все оценки заносят в табл.20.

Затем аналогичным образом оценивают оптимальную стратегию предприятия, и оценки заносят в ту же таблицу.

Чем ближе фактический профиль к оптимальному, тем ближе стратегия предприятия к оптимальной. В данном примере фактическая стратегия сильно отстает от оптимальной по параметру продуктовой дифференциации. Предприятие уделяет излишнее внимание лидерству в снижении издержек, тогда как для покупателей важна дифференциация продукции.

Рис. 26. Схема анализа разрыва

Таблица 20

Дата добавления: 2020-10-25; просмотров: 826;

Поиск по сайту

Узнать еще

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Общая характеристика категории состояния как часть речи

- III. Лабораторная диагностика

- IV.1.7. ПСИХОЛОГИЧЕСКАЯ ДИАГНОСТИКА И КОРРЕКЦИЯ ПРИ РАННЕМ ДЕТСКОМ АУТИЗМЕ

- IV.2.4. ДИАГНОСТИКА И КОРРЕКЦИЯ ДИСГАРМОНИЧЕСКОГО РАЗВИТИЯ

- IV.5. Индикаторы геоэкологического состояния и устойчивого развития

- V. Оценка состояния здоровья детей и подростков

- V.7. ПСИХОЛОГИЧЕСКАЯ ДИАГНОСТИКА

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине