Профиль стратегии предприятия

| Характеристики | Оценки отклонения, баллы | ||||||||||

| Сильно | Средне | Слабо | Средне | Сильно | |||||||

| -5 | -4 | -3 | -2 | -1 | 2 | ||||||

| Политика роста | * | + | |||||||||

| Рыночная дифференциация | * + | ||||||||||

| Продуктовая дифференциация | + | * | |||||||||

| Лидерство в снижении издержек | + | ||||||||||

| Примечание: * — оптимальная стратегия, + — фактическая стратегия фирмы |

Таким образом, для ликвидации стратегического разрыва предприятию следует обратить внимание на освоение новых модификаций продукции.

Итак, рассмотрен случай, когда у предприятия одно направление деятельности. Но, как правило, большинство предприятий, особенно крупные, занимаются одновременно несколькими направлениями.

Для более точной оценки стратеги ческой позиции предприятия в различных направлениях его деятельности используются специальные методы диагностики.

Диагностика финансово-хозяйственного положения в рамках стратегического контроллинга включает в себя прежде всего анализ стратегической позиции предприятия на рынке. Для этого применяют специальные методы, самые распространенные из которых - SWOT-анализ, матрица БКГ, матрица Мак-Кинси, конкурентный анализ.

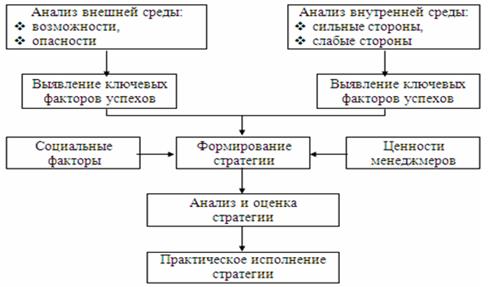

SWOT-анализ. Название SWOT - английская аббревиатура: strengths, weaknesses, opportunities, threats: сильные, слабые стороны, возможности и опасности.

Общий алгоритм SWOГ-анализа представлен на рис.27.

Рис.27. Общий алгоритм SWOT-анализа

Очевидные преимущества SWOТ - анализа - его простота, логичность, удобство восприятия, поэтому он широко применяется на практике. Однако эта модель слабо формализована и не дает никаких рекомендаций по формированию стратегии. Этим можно объяснить появление других, более сложных методов анализа стратегии.

Матрица БКГ.Матрица Бостонской консультационной группы (БКГ) позволяет определить стратег*ическую позицию предприятия по каждому направлению его деятельности, и на основе анализа этой позиции выбрать правильную стратегию действий предприятия на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности (рис. 28).

Строки матрицы - темп роста рынка, столбцы - относительная доля рынка. Темп роста рынка - важнейшая характеристика привлекательности рынка. Относительная доля рынка, т.е. доля рынка по сравнению с ведущим конкурентом, показывает, насколько сильны позиции предприятия на данном рынке.

Рис.28. Матрица БКГ

Таким образом, матрица БКГ разбивает все направления деятельности предприятия на четыре группы: "звезда", "дойная корова", "собака" и "дикая кошка". В отношении каждой из этих групп необходима своя стратегия.

.Достоинства модели БКГ:

· матрица предлагает дифференцированный подход к разработке стратегии в зависимости от особенностей каждого направления деятельности;

· матрица БКГ может служить основой для анализа взаимодействия между различными направлениями деятельности, анализа разных стадий развития каждого направления деятельности;

· матрица БКГ проста и понятна (благодаря удачным названиям "клеток" она хорошо воспринимается и запоминается).

Недостатки модели БКГ:

· темпы роста рынка не всегда могут служить адекватной оценкой привлекательности рынка: кроме роста, важны такие факторы, как абсолютный размер рынка, цикличность, сезонность, юридические ограничения и др.; кроме того, темпы роста рынка зависят от стадии жизненного цикла продукции;

· относительная доля рынка не всегда точно характеризует конкурентный статус предприятия: помимо доли рынка, важную роль здесь играют финансовая мощь предприятия, качество продукции, обладание патентами, лицензиями, адекватность системы управления предприятием;

· модель не учитывает взаимосвязь разных направлений деятельности фирмы (синергический эффект): иногда "собака" может быть необходима для оптимизации деятельности "звезды" и т. п.

Таким образом, матрица БКГ весьма удобна, но имеет ограниченный спектр применения в стратегическом контроллинге.

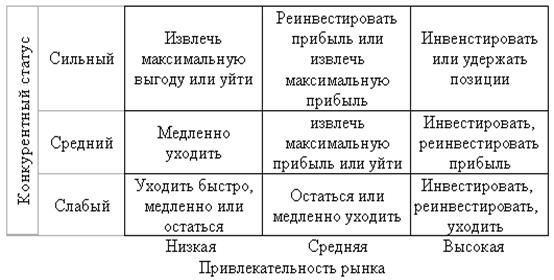

Матрица Мак-Кивси.Разработана одноименной консультационной фирмой по заказу фирмы "Дженерал электрик" и представляет собой развитие и обобщение матрицы БКГ. Вместо темпа роста рынка здесь используется комплексный показатель привлекательности рынка, а вместо относительной доли рынка комплексный показатель конкурентоспособности предприятия (рис.29).

Поэтому в отличие от матрицы БКГ матрица Мак-Кинси имеет более широкую сферу применения. По сравнению с матрицей БКГ в матрице Мак-Кинси отражен более гибкий подход к формированию стратегии.

Рис.29. Матрица Мак-Кинси

Например, если конкурентный статус предприятия слабый, а прогнозы развития рынка не предвещают бурного роста ("собака"), это еще не значит, будто данное направление деятельности необходимо бросить: может случиться, что "собака" снизит риск или увеличит эффективность деятельности предприятия в других, более перспективных сферах, т.е. проявится синергический эффект.

Для использования этой матрицы требуется рассчитать комплексные показатели привлекательности рынка и конкурентного статуса предприятия. Матрица Мак-Кинси представляет собой более тонкий, но и более сложный инструмент стратегического контроллинга по сравнению с матрицей БКГ.

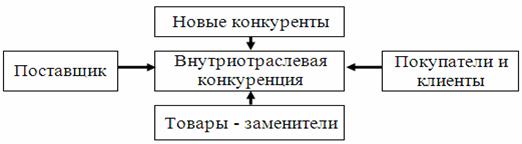

Конкурентный анализ по Портеру. Для анализа положения предприятия в конкуренции М. Портер предложил изобразить своего рода "поле сил" (рис.30).

Рис.30. Пять сил Портера

По его мнению, на любое предприятие воздействуют пять основных сил:

• влияние покупателей;

• влияние поставщиков;

• возможность появления новых конкурентов;

• существование товаров-заменителей;

• действия конкурентов внутри отрасли.

Проанализировав "поле сил", предприятие может выбрать оптимальную стратегию. По мнению многих исследователей, существует три универсальных стратегии - снижение издержек, дифференциация и фокусирование.

Смысл стратегии снижения издержек — низкие издержки позволяют снизить цену:

• отсутствием заменителей для поставляемых ресурсов;

• важностью данного ресурса для предприятия-покупателя;

• относительными размерами поставщика (крупной фирме проще самой диктовать свои условия, чем мелкой);

• удельным весом отрасли в структуре продаж поставщика (если этот удельный вес невелик, поставщик может повысить цену или снизить качество ресурсов, не опасаясь потерять рынок сбыта).

Стратегия дифференциации заключается в том, чтобы выпускать уникальную, индивидуализированную продукцию с учетом специфических требований каждой группы потребителей и тем самым перевести конкуренцию в плоскость качества и технических свойств продукции. Дифференциация может также заключаться в создании имиджа марки, особом послепродажном обслуживании.

Применение этой стратегии требует навыков маркетинговой деятельности, "творческой жилки", гибкости производства. Опасность заключается в том, что часто для покупателей цена не менее важна, чем свойства товара. Кроме того, подчас дифференциация сводится к имитации, и как только потребители начинают это понимать, стратегия псевдодифференциации перестает "работать".

Суть стратегии фокусирования — сосредоточить внимание на одном сегменте рынка, чтобы ориентироваться на специфические требования именно этого сегмента. Как и предыдущая, данная стратегия также требует самого тщательного маркетингового анализа.

Рискованность стратегии фокусирования в том, что товар может потерять свою привлекательность для выбранного сегмента рынка, например, вследствие сокращения объема данного сегмента.

Анализ "пяти сил Портера" носит динамичный характер, позволяет учитывать особенности конкретной ситуации, однако он не дает никаких конкретных рекомендаций, оставляя возможность контроллеру самому выбрать оптимальную стратегию. Воздействие сил Портера часто носит случайный, спонтанный характер, и предсказать его бывает довольно сложно.

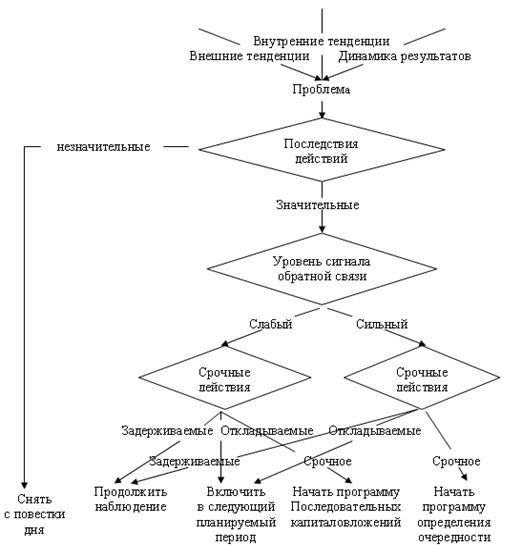

Поэтому в тех случаях, когда требуется принять экстренное решение по стратегии предприятия, целесообразно использовать диагностику по слабым сигналам. Суть данного метода диагностики состоит в том, чтобы своевременно определить слабые сигналы (ранние и неточные признаки наступления кризисных ситуаций) и своевременно отреагировать на них.

Необходимость диагностики по слабым сигналам возникает в ситуации, когда уровень нестабильности среды предприятия чрезвычайно высок. Для того чтобы своевременно реагировать на сигналы, поступающие как извне, так и из внутренней среды, в рамках системы контроллинга должно быть организовано наблюдение за большим количеством параметров, характеризующих условия жизнедеятельности предприятия. Это сложно, но сложность проблемы не может быть оправданием для отказа от ее решения.

Наиболее целесообразным направлением для организации контроля за параметрами внешней и внутренней сред является организация мониторинга - непрерывного систематического наблюдения за параметрами внешней и внутренней сред предприятия, сбора и анализа поступающей информации.

Мониторинг "отлавливает" сильные и слабые сигналы, поступающие из внутренней и внешней сред. Сразу после получения сигнала служба контроллинга разрабатывает предложения о возможной реакции на него.

Существует два варианта ответа на внешние обстоятельства:

• реакция на основе регулярно осуществляемого планирования;

• реакция на чрезвычайную ситуацию, когда установленный порядок действия отменяется и для принятия быстрых ответных мер создаются "целевые команды".

Последовательность принятия решения в условиях слабых сигналов представлена на рис.31

Выбор метода реакции зависит от скорости развития конкретной ситуации во внешней среде и от имеющейся информации — уровня осведомленности предприятия.

Информация стратегической диагностики — это основа для принятия стратегических решений. Но предприятие ежедневно осуществляет текущую, оперативную деятельность, а потому, помимо стратегической, ему необходима оперативная диагностика финансово-хозяйственного состояния.

Оперативная диагностика финансово-хозяйственной деятельности предприятия служит базой для принятия текущих, оперативных управленческих решений. Она отслеживает и оценивает ключевые сферы деятельности предприятия и прежде всего анализирует финансовое состояние, безубыточность, материальные и информационные потоки, оценивает риск и вырабатывает рекомендации по управлению рисками.

Одна из ключевых задач, решаемых службой контроллинга на предприятии, — это анализ и диагностика финансового состояния предприятия.

Рис.31. Последовательность принятия решений в условиях слабых сигналов

.

Анализ финансового состояния позволяет определить, насколько устойчиво предприятие, способно ли оно своевременно расплатиться со своими кредиторами, какую прибыль оно получило и почему.

Финансовое состояние предприятия взаимосвязано со всеми сторонами его хозяйственной деятельности, поэтому при анализе финансового состояния необходима тщательная проверка этапов производства, связанных с процессом заготовки сырья и материалов, изготовлением и реализацией продукции, а также взаимоотношений с бюджетом, банками, поставщиками и покупателями.

Цель финансового анализа — оценка прошлой деятельности предприятия, его положения на данный момент и его будущего потенциала.

Финансовое состояние предприятия необходимо рассматривать в такой последовательности:

1. отражение в балансе средств предприятия;

2. распределение прибыли;

3. образование и использование фондов экономического стимулирования;

4. наличие собственных оборотных и приравниваемых к ним средств;

5. состояние и использование оборотных средств;

6. оборачиваемость оборотных средств.

Вся статистическая информация, собираемая в балансах и на любых иных счетах, подлежит внимательному изучению и анализу, позволяющему определить состояние дел и возможные пути развития предприятия.

Прежде всего следует провести сопоставление данных, приведенных в балансах разных лет:

• сравнение абсолютных показателей;

• анализ процентного изменения абсолютных показателей по сравнению с предыдущим и базовым периодами;

• расчет удельного веса каждой статьи в итоге баланса и изучения динамики изменения удельных весов по периодам.

Для получения достаточно точной аналитической справки следует рассматривать балансы предприятия не менее чем за 3-5 лет, используя при этом максимум доступной информации. Взаимосвязь и взаимозависимость наиболее важных показателей хорошо иллюстрируются при помощи "пирамиды показателей" (рис.32).

Рис.32. Пирамида показателей

Кроме этого, на предприятии существуют два основных уровня детализации информационных потоков:

• на уровне всего предприятия, где детализация производится до уровня цеха (подразделения), т. е. информация передается между цехами и службами предприятия;

• на уровне цеха (подразделения) предприятия, где детализация производится до уровня рабочего места, т. е. информация передается между работниками цеха и связанных с цехом служб.

Соблюдение единых правил дает возможность аналитической службе разговаривать на одном языке с остальными участниками процесса анализа информационных потоков (финансово-экономическими службами, отделом автоматизации и др.), оперировать в одном формате данных. На уровне предприятия целесообразно строить графики информационных потоков по отдельным проблемам, так как количество информационных потоков очень велико, поэтому трудно выявить алгоритм. На уровне же отдельных подразделений допускается построение общего графика информационных потоков по всем проблемам, так как здесь количество потоков (связей) не слишком велико. Ну а если и на этом уровне информационных потоков много, то необходимо построить отдельный график по каждой проблеме.

К графику информационных потоков необходимо прилагать описание, расшифровку информационных связей на предприятии или в подразделении.

Составленный график информационных потоков имеет существенный недостаток - большое количество информационных связей затрудняет его чтение и анализ, но именно анализ информационных потоков и являлся целью составления графика.

Поэтому в современных условиях наибольшей популярностью пользуются графики, изображающие не статические связи между отделами, а поток документов, связанный с выполнением какой-то определенной рабочей задачи. Такие графики информационных потоков похожи на сетевые графики, которые активно используются уже более двух десятилетий для планирования сложных научно-технических проектов. Составление таких «квазисетевых» графиков тесно увязано с теорией реинжиниринга бизнес-процессов самой популярной теорией управления компаниями в последние годы.

Бизнес-процесс - это последовательность работ, направленных на решение одной из задач предприятия, например, материально-техническое снабжение, планирование. Реинжиниринг бизнес-процессов занимается анализом и оптимизацией бизнес-процессов для достижения целей предприятия (он является отдельной дисциплиной и его описание выходит за рамки данной книги). Для моделирования различных бизнес-процессов в организациях используется специализированное программное обеспечение (СASE-средства).

Анализ бизнес-процессов позволяет выявить и устранить "узкие места" в информационных потоках предприятия: устранение риска неполной, неточной информации, дублирования информации. Но помимо этих рисков, существуют и другие факторы, угрожающие нормальному функционированию предприятия. Поэтому только лишь оптимизации информационных потоков недостаточно: необходим комплексный и универсальный подход к управлению рисками предприятия.

Вследствие нестабильности и непредсказуемости современной экономической ситуации одной из важнейших задач контроллинга является оценка и управление рисками предприятия.

Риск - возможность возникновения неблагоприятных ситуаций в ходе реализации планов и выполнения бюджетов предприятия. В экономике существуют две наиболее распространенные точки зрения на сущность риска:

• риск как возможность потерь в форме фактических убытков или упущенной выгоды;

• риск как степень нестабильности, непредсказуемости исходов.

В первом случае риск можно оценить вычислением значения ожидаемых потерь, а во втором — в качестве меры риска использовать дисперсию исходов.

Дисперсия (s2) — мера колеблемости случайной величины, равная среднему квадрату отклонения случайной величины от ее математического ожидания:

где х - случайная величина,  - ее математическое ожидание, п — число возможных значений случайной величины.

- ее математическое ожидание, п — число возможных значений случайной величины.

В целом трактовка риска зависит от личностных особенностей руководителя и контроллера, от обстоятельств, в которых принимается решение, от финансовых возможностей предприятия и др.

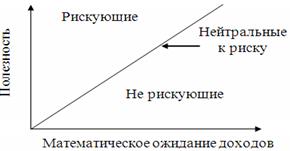

Фактическая ценность ожидаемых результатов для предприятия зависит от степени риска, поэтому появляется необходимость в построении графика полезности риска. По оси абсцисс откладывается математическое ожидание результатов, а по оси ординат - оценка полезности такого исхода с учетом риска (указывается лицом, принимающим решение). Оценка может совпадать, а может и не совпадать с ожидаемым результатом (рис. 33). Если оценка полезности риска совпадает с математическим ожиданием результата, лицо, принимающее решение, считается нейтральным к риску. Если полезность результата в глазах лица, принимающего решение, выше математического ожидания, то явна склонность к риску: такова позиция игрока, ставящего на карту все свое состояние в надежде на выигрыш. Если полезность результата оказывается ниже математического ожидания, то лицо, принимающее решение, не склонно к риску и готово пойти на риск только в обмен на получение дополнительных ожидаемых доходов — такова позиция большинства осторожных людей.

Рис.33. График полезности риска

Понимание сущности риска связано с определением функций, выполняемых при осуществлении хозяйственной деятельности в условиях неопределенности. К числу таких функций относятся регулирующая и защитная.

Регулирующая функция риска может выступать в двух формах конструктивной и деструктивной. Конструктивность риска проявляется в том, что при осуществлении экономических задач он выполняет роль своеобразного катализатора, так как стимулирует активность, устремленность в будущее, поиск новаторских решений. Деструктивность риска состоит в том, что принятие и реализация решений с необоснованно высоким риском являются авантюризмом. В этом случае риск выступает в качестве дестабилизирующего фактора, мешающего реализации намеченных целей.

Защитная функция рискаимеет также два аспекта: исторический и социально-правовой. Исторический аспект с начала развития цивилизации люди ищут средства и формы защиты от нежелательных последствий своей или чужой деятельности; в современных условиях такая предусмотрительность проявляется в форме выработки мер управления риском (страхование, перераспределение рисков). Социально-правовой аспект защитной функции состоит в признании права новатора на риск: инициативным, предприимчивым людям нужны защита и гарантии, исключающие в случае неудачи наказание работника, пошедшего на риск. Помимо гарантий, необходимо стимулирование разумного риска, поддержка новаторских идей.

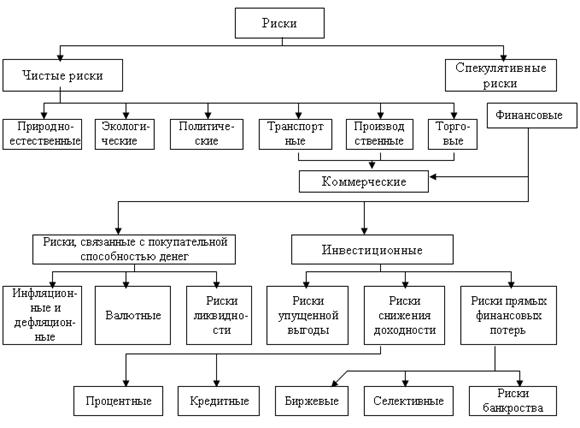

Риски могут быть чистыми и спекулятивными. Спекулятивный риск может привести как к положительным, так и к отрицательным последствиям (примером может служить спрос на продукцию, он может оказаться выше или ниже запланированного значения). Чистый риск может привести только к потерям (например, риск потери или ущерба имущества).

Подробная классификация рисков представлена на рис. 34.

Используя классификацию рисков, можно составить перечень рисков и определить, какими факторами они вызваны.

Риски могут быть вызваны следующими причинами:

v отсутствием полной информации (в этом случае предприниматель старается получить необходимые сведения, а если это невозможно — руководствуется интуицией);

v случайностью;

v противодействием.

Выявив риски, можно перейти к следующему этапу - их анализу и оценке.

Рис.34. Классификация рисков

Анализ рисковможет быть качественным и количественным.

Качественный анализ занимается выявлением факторов, областей и видов рисков. Количественный анализ риска позволяет в численной форме оценить размеры отдельных рисков и риска проекта в целом. Существует множество методов количественного анализа рисков:

• метод аналогий;

• анализ чувствительности;

• анализ сценариев;

• метод Монте-Карло;

• экспертные методы.

Это самые распространенные методы количественного анализа, рассмотрим их подробнее.

Метод аналогий заключается в использовании информации о других (ранее выполненных) проектах, о деятельности конкурентов и т. п. Однако, если деятельность предприятия является уникальной, такой информации может и не быть.

Для оценки степени устойчивости планов к различным рискам проводится анализ чувствительности: например, как изменятся прибыль, денежные потоки, чистая текущая стоимость проекта, если объем реализации окажется ниже запланированного на 10 или на 20%? Что произойдет, если повысятся цены на основные используемые ресурсы? Такой анализ легко провести при помощи электронных таблиц. В ходе анализа чувствительности можно "ощупью" найти предельные значения факторов риска, при которых результаты еще остаются приемлемыми (например, какой объем продаж обеспечит нулевую чистую приведенную стоимость). Анализ чувствительности помогает определить:

• факторы, наиболее сильно влияющие на результаты деятельности предприятия (а следовательно, требующие наиболее пристального внимания);

• варианты достижения поставленных целей, наиболее устойчивые к рискам.

Анализ сценариев предполагает составление полного перечня всех возможных вариантов развития событий и оценку вероятности осуществления каждого из них. Достоинство метода — возможность учета корреляции между разными рисками и оценки одновременного влияния нескольких факторов риска на результаты проекта (метод ориентирован на специфику конкретного предприятия).

Метод Монте-Карло - метод формализованного описания риска, наиболее полно отражающий всю гамму неопределенностей, с которыми может столкнуться предприятие. В основе метода — анализ большого количества случайных сценариев. Его наименование происходит от города, где расположены многочисленные игорные заведения. На практике для расчетов по методу Монте-Карло используют специальные компьютерные программы.

Алгоритм расчета по методу Монте-Карло следующий:

v построение имитационной модели, отражающей зависимость результатов деятельности предприятия от исходных условий;

v выявление ключевых факторов риска;

v нахождение параметров вероятностного распределения факторов риска и выявление корреляционной зависимости между этими параметрами;

v генерирование множества случайных сценариев (при помощи компьютера) и расчет результатов для каждого сценария;

v статистический анализ результатов (нахождение математического ожидания результата, среднеквадратического отклонения и т. д.).

Экспертные методы предполагают использование мнений специалистов-экспертов для оценки вероятностей проявления рисков, а также значимости каждого риска для результатов проекта. На основе экспертных оценок рассчитывают комплексный показатель риска (в баллах), например:

где R — степень рискованности проекта; i - количество рисков; W — значимость риска для результатов проекта; р — вероятность проявления риска.

Чем больше показатель R, тем рискованней проект. По окончании анализа риска отдел контроллинга разрабатывает меры по управлению риском.

Методы управления риском можно разделить на следующие группы:

• получение дополнительной информации;

• распределение риска между участниками проекта;

• страхование риска (имущественное, от несчастных случаев);

• резервирование средств (создание денежных резервов на покрытие непредвиденных расходов, создание резервных запасов материальных средств и др.);

• диверсификация (вложение средств в различные проекты с разными характеристиками рисков);

• меры активного воздействия на факторы риска (например, входной контроль качества, инвестиции в создание системы качества у поставщиков и др.).

Итак, целью экспертн0й диагностики финансово-хозяйственного состояния предприятия и. в частности, анализа и оценки рисков в контроллинге является выработка оптимальных управленческих решений.

3.1.2. Методы принятия управленческих решений в контроллинге

Дата добавления: 2020-10-25; просмотров: 778;

Поиск по сайту

Узнать еще

- II. Цель, задачи, приоритеты Стратегии

- III. 7. Рост и развитие. Необходимость изменения стратегии

- III. Разработка базовых конкурентных стратегий и стратегий роста предприятия.

- IV.3. Элементы стратегии выживания человечества

- MMPI (Миннесотский многопрофильный личностный опросник)

- PEST-анализ состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия.

- А - одинарная; б - групповая; в - профильная; г - генераторная; д — комбинированная

- Аварии на химических предприятиях подразделяются на две категории.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине