Классификация подходов к принятию управленческих решений

В контроллинге

Рассмотрим также существующие подходы к принятию управленческих решений и на этой основе сформулируем требования к критериям принятия решений в контроллинге, а затем более подробно проанализируем критерии принятия наиболее типичных управленческих решений — о ценах, объеме, структуре выпуска, о выборе между собственным производством и покупкой на стороне, об управлении материальными потоками.

Поскольку ресурсы при принятия управленческих решений ограничены, следует возникающие проблемы разделять по их актуальности, масштабности, степени риска и т.п. Для повышения качества решений рекомендуется осуществлять их анализ на основе классификации по следующим признакам:

• пофункциональномусодержанию (решения плановые,организационные, контролирующие, прогнозирующие);

•похарактеру решаемых задач(экономические, организационные, технологические, технические, экологические и пр.);

•по иерархии управления(на уровнебольшой системы, подсистем,отдельных элементов системы);

•по характеру организацииразработки (единоличные, коллегиальные, коллективные);

•по целям(текущие (оперативные), тактические, стратегические);

• по причинамвозникновения (ситуационные, по предписанию вышестоящих органов, программные, инициативные и пр.);

• по методам формализации(графические, математические, текстовые);

• по сложности(стандартные и нестандартные);

• по способу передачи(вербальные, письменные, электронные).

В зависимости от того, в какой степени знаком с ситуацией субъект управления, принимающий решение, различают решения:

• уверенности (детерминистские решения, когда известна ситуация и имеющие в ней место причинные зависимости);

• риска (вероятностные решения, когда не известен хотя бы один из моментов, но известна и может быть посчитана его вероятность, если такого рода случаи часто имеют место);

• неуверенности (стратегические решения, когда принимающему решение ни один из указанных моментов не известен) .

Обычно выделяют четыре уровня принятия решений, для каждого из которых требуются определенные управленческие навыки:

• уровень первый — рутинный.

Принимая рутинные решения, руководящее лицо ведет себя в соответствии с определенной программой. Его главная функция в том, чтобы «почувствовать» и идентифицировать ситуации, а затем взять на себя ответственность за начало определенных действий.

• уровень второй — селективный.

На этом уровне руководитель оценивает достоинства целого круга возможных решений и старается выбрать из некоторого числа хорошо отработанных наборов действий те, которые лучше всего подходят к данной проблеме.

• уровень третий — адаптационный.

На этом уровне руководитель ищет новое решение известной проблемы. Успех зависит от его личной иниацивности и способности прорыва в неизвестное.

• уровень четвертый — инновационный.

На этом уровне руководителю необходимо найти способы понимания совершенно неожиданных и непредсказуемых проблем, решение которых зачастую требует развитие с себе способности мыслить по-новому.

В научной литературе описываются также решения:

• альтернативно-условные и однозначные;

• компромиссные и бескомпромиссные;

• перестраховочные и смелые;

• перспективные и текущие.

Обычно классификационные подходы используются комплексно, что позволяет всесторонне оценить обстоятельства, в которых принимаются управленческие решения.

Как правило, в принятии любого управленческого решения присутствуют в различной степени три момента: интуиция, здравый смысл и рациональность.

В основе решений, основанных на здравом смысле, лежат знания и осмысленный опыт прошлого.

При принятии чисто интуитивного решения субъект, принимавший решение, основывается, как правило, на собственном ощущении того, что их выбор правилен. Такие решения обычно называются адаптационными решениями. Используя их и опираясь на здравый смысл, с поправкой на сегодняшний день, выбирается тот вариант, который принес наибольший успех в аналогичной ситуации в прежнее время. Слабой стороной таких решений является, их субъективность, которая обусловлена, прежде всею, характером руководителя, в соответствии с чем они могут быть уравновешенными, импульсивными, инертными, рискованными и осторожными.

В основе рационального решения лежат следующие операции:

· предварительная формулировка проблемы или задачи;

· определение цели;

· разработка оценочной системы;

· сбор информации, её обработка;

· анализ и диагностика ситуации;

· разработка прогноза развития ситуации;

· разработка альтернативных вариантов решения проблемы;

· отбор основных вариантов управляющих воздействий;

· экспортная оценка основных вариантов управляющих воздействий;

· коллективная оценка основных вариантов управляющих воздействий;

· принятие решения;

· разработка плана действия;

· декомпозиция принятого решения до уровня конкретных исполнителей с увязкой ресурсов и сроков;

· контроль за реализацией решения;

· анализ результатов развития ситуации после управленческих воздействий и при необходимости корректировка цели и задач.

Факторами влияющих на процесс принятия решений, в основном, являются:

· информация, её объем об объекте действия. Об исполнителях, условиях, в которых будет происходить действие;

· мотивация, т.е. мотивы субъекта, принимающего решение, его интересы, установки и позиции;

· черты характера субъекта, а в случае коллегиального решения – характер взаимоотношений в группе, принимающей решение;

· технологические факторы, обусловленные соблюдением определенных принципов и правил, технологических процедур, использованием имеющегося арсенала методов принятия решений.

Оптимальное решение – это выбранное по какому – либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение.

Выполнение каждой из функций управления заставляет руководителя решать ряд специфических задач, наиболее типичные из которых: планирование, организация деятельности, мотивация и контроль. Для решения этих задач необходимо получить ответы на ряд вопросов.

Планирование:

· определение миссии предприятия (организации, фирмы);

· выяснение природы бизнеса;

· определение целей;

· анализ изменений во внешнем окружении и их влияния

на будущее предприятия;

· выработка стратегии и тактики достижения поставленных целей.

Организация деятельности:

v определение рациональной структуры деятельности предприятия; выяснение целесообразности укрупнения блоков выполняемых работ;

v координация функционирования блоков для их гармоничной и непротиворечивой работы;

v выяснение круга задач, решение которых на каждом уровне предприятия следует доверять людям (в частности, руководителям);

v определение целесообразности изменения структуры предприятия из-за изменений во внешнем окружении.

Мотивация:

· выяснение нужд и потребностей подчиненных;

· определение степени удовлетворения этих потребностей в ходе деятельности, направленной на достижение целей предприятия;

· анализ причин роста удовлетворения работой и производительности труда подчиненных;

· выявление мероприятий, способствующих повышению уровня удовлетворенности работой и производительности труда подчиненных.

Контроль:

v установление критериев измерения результатов работы;

v определение периодичности оценки результатов;

v определение степени достижения целей;

v выяснение причин отставания и внесение корректив для оптимального достижения поставленных целей.

Все управленческие решения можно разделить на две группы: запрограммированные и незапрограммированные. Каждая из этих групп предъявляетсвои особые требования к контроллингу как системе поддержки принятия управленческих решений.

Запрограммированные решения принимают в стандартных ситуациях в соответствии с готовыми процедурами, традициями, привычками. Запрограммированные решения могут быть простыми, принимаемыми "с ходу", и сложными, требующими тщательной проработки.

Примерами запрограммированных решений могут служить решение о покупке материалов, решение об уровне зарплаты для нового сотрудника и др. Соответственно и система контроллинга ориентируется на стандартизацию, унификацию исходной информации и критериев принятия запрограммированных решений, разработку единых процедур, четко описывающих действия в подобных ситуациях.

Незапрограммированные решения принимают в нестандартных, слабо структурированных ситуациях для решения новых, необычных проблем.

Примерами незапрограммированных решений могут быть решение о выработке маркетинговой стратегии предприятия, решение об инвестировании временно свободных финансовых ресурсов и др. Для незапрограммированных решений не существует и не может существовать готового алгоритма. Поэтому контроллинг здесь имеет исследовательский, творческий характер; исходная информация, предоставляемая системой контроллинга для принятия незапрограммированных управленческих решений, а также сами критерии принятия таких решений всегда прежде всего ориентируются на специфику конкретной задачи.

Решения можно классифицировать не только по степени стандартизации, но и в зависимости от уровня определенности в окружающей внутренней и внешней среде:

• ситуация определенности: руководитель точно знает все возможные варианты действий и результат использования каждого варианта (пример — вложение свободных денежных средств в твердопроцентные ценные бумаги);

• ситуация риска: руководитель не знает точного результата, но знает вероятность каждого результата (пример — решение страховой компании об установлении страховой премии на таком уровне, который способен обеспечить покрытие возможных убытков и принести компании прибыль);

• ситуация неопределенности: руководитель не имеет точной информации о результатах и не может даже оценить вероятности возможных результатов (пример — решение об осуществлении нового наукоемкого проекта).

Итак, вследствие сложности и разнообразия процесса принятия решений существует множество подходов к его изучению. В зависимости от того, какой подход используется, меняется и роль контроллинга как системы поддержки принятия управленческих решений.

Все существующие подходы к изучению процесса принятия решений с точки зрения теории конфигураций и инкременталистского подхода к принятию решений можно условно представить: с одной стороны — как абсолютная рациональность, ориентация преимущественно на математические категории, с другой — как абсолютная иррациональность, сильный акцент на социальные или психологические категории.

Процесс принятия решения с позиций классического подходавыглядит следующим образом:

1) выявление проблемы;

2) определение цели и выбор критериев; установление значимости ("веса") критериев;

3) нахождение возможных альтернатив;

4) оценка альтернатив по выбранному критерию;

5) выбор наилучшей альтернативы.

Существует четыре наиболее распространенные ситуации, сигнализирующие менеджеру о существовании проблемы:

• отклонение фактических результатов от плана;

• отклонение фактических результатов от прошлого опыта;

• сообщение сотрудников;

• информация о деятельности конкурентов.

Основные постулаты классического (рационального) подхода:

1. Принятие решения является рациональным процессом, ориентированным на достижение заранее известной цели.

2. Существует устойчивая полная и непротиворечивая система предпочтений, делающая выбор между альтернативами однозначным.

3. Все доступные альтернативы известны (т.е. имеет место ситуация определенности либо известен полный спектр событий и их вероятности).

4. Сложность процедуры принятия решения не принципиальна: главное — достижение правильного результата.

Роль контроллинга при рациональном подходе состоит в предоставлении максимально полной и точной количественной информации, расчете показателей, нахождении оптимума.

Внутри рационального подхода существует несколько теорий, объясняющих принятие управленческих решений: разработка стратегии (SWOT-анализ), планирование стратегии (по Ансоффу), позиционирование (по Портеру).

Наиболее простая из этих теорий — разработка (design) стратегии — была предложена в 50-х гг. в первых работах по стратегическому менеджменту. Согласно этой теории принятие управленческих решений — контролируемый, сознательный, а не интуитивный процесс (при этом модель принятия управленческого решения по возможности проста и слабо формализована). Готовых рецептов, по мнению сторонников этой теории, не существует: каждое решение принимают с учетом специфики конкретной ситуации. Практическое приложение этой теории — широко используемая в системе контроллинга методика SWOT -анализа: на основе анализа внешней среды (возможности и опасности) определяют ключевые факторы успеха, на основе анализа внутренней среды оценивают сильные и слабые стороны собственного предприятия, а управленческое решение — результат синтеза этих составляющих.

Логическим продолжением теории разработки стратегии стала теория планирования стратегии, рассматривающая принятие управленческих решений с позиций системного анализа, кибернетики, исследования операций. Ярким представителем этой школы стал Ансофф. Согласно теории планирования стратегии принятие управленческих решений должно быть контролируемым, сознательным и формализованным процессом, в ходе которого применяются методы системного анализа, рассчитываются специальные комплексные показатели (такие, как комплексный показатель конкурентного статуса предприятия и т. д.). Результатом этого процесса является готовое стратегическое решение, которое затем воплощается в планы, программы, бюджеты. В рамках этой теории контроллинг занимается, во-первых, проектированием ("конструированием") самой процедуры принятия управленческих решений на конкретном предприятии, во-вторых, расчетом показателей, характеризующих положительные или отрицательные стороны каждого варианта управленческого решения и, в-третьих, поиском оптимального решения.

В начале 80-х гг. стала популярной теория позиционирования, основная идея которой заключается в существовании готовой, единой для всех матрицы стандартных ситуаций и стандартных решений, а задача руководителя состоит в выборе "нужной клеточки", "вычислении" единственно верного решения. Практическими приложениями этой теории являются матрица БКГ, матрица Мак-Кинси, матрица "продукт-рынок" и др. Задачей контроллинга в рамках этой теории является главным образом оптимизация — "вычисление" управленческого решения.

Постулаты принципа ограниченной рациональности по Г. Саймону основываются на том, что "абсолютной рациональности" не бывает:

1. Имеющаяся у менеджера информация о природе проблемы и возможных вариантах ее решения заведомо неадекватна. Получить более точную и полную информацию невозможно (обычно из-за отсутствия денег или времени). Значительная часть имеющейся информации нерелевантна, а потому использование весьма упрощенных моделей действительности вполне оправдано.

2. Имеющаяся информация воспринимается искаженно. Человеческая память способна удерживать лишь ограниченный объем информации. Способность человеческого разума к правильному выбору оптимального варианта действий ограничена.

3. Менеджер стремится не к максимальному, а к удовлетворительному результату. Ему могут быть известны не все альтернативы: достаточно, чтобы он был осведомлен хотя бы об одном приемлемом варианте.

Процесс принятия решений согласно принципу ограниченной рациональности выглядит следующим образом:

1) выявление потребности;

2) определение цели и формирование набора критериев, характеризующих минимально приемлемый вариант;

3) поиск альтернатив (как правило, он проводится в ограниченной хорошо знакомой области; набор рассматриваемых альтернатив заведомо неполный);

4) выбор варианта, обеспечивающего приемлемый результат.

Согласно принципу ограниченной рациональности основная задача контроллинга — рационализация процесса принятия управленческих решений на основе использования методов принятия решений в условиях неопределенности. Главное отличие этого подхода от предыдущего (классического рационального) состоит в концентрации контроллинга не столько на оптимизации, сколько на установлении ограничений, характеризующих приемлемые варианты.

Постулаты принципа эффективного управления по Питерсу и Уотермену основываются на том, что излишняя рациональность сковывает инновации, приводит к переоценке значимости финансов, не учитывает неэкономические цели предприятия, поэтому руководитель должен:

• проявлять гибкость;

• делать все сразу;

• экспериментировать;

• действовать с высокой скоростью;

• использовать слабо формализованные системы.

В рамках этого подхода внимание акцентируется на координирующей, интегрирующей роли контроллинга. ;Здесь контроллинг используют преимушественно модели принятия решений в условиях неопределенности. Повышается роль мониторинга, предварительного контроля, тогда как задача оптимизации как таковая перед контроллингом не ставится.

Социологический и психологическнй подходы основываются на влиянии сознания человека и человеческих отношений на процесс принятия решений.

Социологи изучают процесс принятия решений как процесс группового взаимодействия. В рамках социологического подхода существуют три основные группы теорий, описывающих принятие управленческих решений: теории политического взаимодействия, коллективного обучения, корпоративной культуры.

Теория политического взаимодействия изучает процесс принятия управленческих решений с точки зрения баланса сил и интересов различных групп внутри коллектива предприятия и во внешней среде. Само управленческое решение рассматривается прежде всего как политический шаг, направленный на укрепление позиций определенной группы. Особое внимание уделяется воздействию референтных групп, распределению ролей и статусов в группах, логике формирования блоков и коалиций. В рамках этой концепции основная задача контроллинга — интегрирующая: он должен обеспечить движение предприятия в направлении поставленных общих целей.

Теория коллективного обучения подчеркивает, что сложность и динамический характер внутренней и внешней сред любого предприятия в сочетании с недостатком информации и опыта превращают процесс принятия управленческих решений в процесс непрерывного обучения для руководителя и всего коллектива предприятия. Таким образом, четкой границы между принятием управленческого решения и его реализацией не существует: оба процесса взаимосвязаны, взаимообусловлены и протекают одновременно.

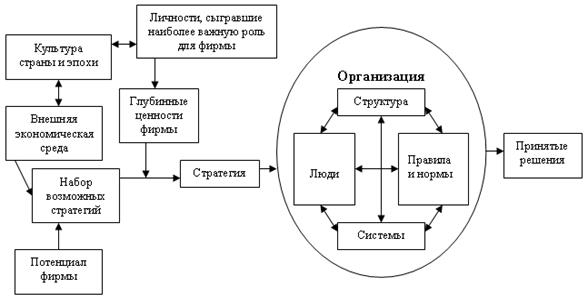

Теория корпоративной культуры говорит о том, что в принятии управленческих решений проявляется поведение коллектива сотрудников как единого целого. Таким образом, "питательной почвой" для любого управленческого решения будет корпоративная культура — совокупность общих для всех сотрудников предприятия убеждений и отношений. Выделяют несколько уровней корпоративной культуры: поверхностный (корпоративная символика), средний (убеждения, отношения, правила. нормы) и глубинный (ценности). Глубинные ценности играют важную роль в выборе одной из нескольких возможных стратегии предприятия. Правила и нормы важны для выбора тактических мер по реализации стратегии Концепция влияния корпоративной культуры на принятие управленческой решений представлена на рис. 35.

Для системы принятия управленческих решений на предприятии особенно важны следующие аспекты корпоративной культуры:

• индивидуализм и коллективизм;

•отношение к риску;

• целенаправленность,

• степень координации;

• поддержка менеджеров,

• контроль,

• самоотождествление со всем предприятием или с группой внутри предприятия;

• философия системы вознаграждения,

• отношение к конфликтам и критике:

• характер коммуникаций.

Рис.35. Корпоративная культура и ее роль в принятии решений

Эти же параметры во многом определяют основные принципы построения и функционирования системы контроллинга на предприятии как экономико-аналитической, координирующей, управленческой информационной системы.

Наука психология определяет принятие решений как процесс, происходящий в индивидуальном сознании руководителя, а решения — как концепции, формирующиеся в индивидуальном сознании- Психологический аспект принятия решении важен для разработки структуры контроллинговой отчетности, для правильного выбора релевантной информации для принятия управленческих решений, а также для разработки методов анализа этой информации.

Согласно научным представлениям психологии процесс принятия решений подразделяется на следующие стадии:

• восприятие:

• формирование концепции;

• преобразование концепции.

На каждой из этих стадий возникают свои специфические проблемы.

На стадии восприятия руководитель воспринимает поступающую из внешней н внутренней сред информацию как сигнал к действию (поскольку менеджер никогда не имеет полной и точной информации, он опирается на доступные сведения). Задача системы контроллинга на этой стадии — за чередой рутинных событий не оставить незамеченным самого важного, в противном случае не будет осознана необходимость принятия управленческого решения.

Кроме того, вследствие сложности среды и особенностей умственной деятельности человека возникает проблема "информационного фильтра": человек воспринимает и запоминает только ту информацию, которая согласуется с уже сформировавшимися у него убеждениями и отношениями, а сведения, противоречащие существующим убеждениям и отношениям, искажаются или забываются.

Этот феномен часто называют "избирательным восприятием, искажением и запоминанием" и его нельзя не учитывать при подготовке контроллинговой отчетности. Руководитель как бы "подгоняет" ситуацию под то, что уже знакомо и понятно, поэтому контроллер должен привлечь внимание руководителя к особенным, необычным и нестандартным явлениям, происходящим во внешней и внутренней средах предприятия.

На стадии формирования концепции руководитель осуществляет постановку задачи. При этом он либо выбирает уже готовый тип задачи (концепцию) на основе своего опыта и знаний, либо формирует новую концепцию ("с нуля").

Обычно человек вследствие инертности мышления пытается в своем опыте и знаниях отыскать ситуацию, аналогичную сложившейся, отнести эту ситуацию к уже известной группе, а дальше действовать по известному шаблону.

Таким образом, постановка задачи часто сводится к классификации. Однако реальная ситуация может не соответствовать "удобной модели". Кроме того, если старые решения были неоптимальными, над руководителем будет довлеть груз прошлых ошибок. Поэтому контроллер на этой стадии либо может подсказать возможную модель принятия решения, либо сыграть роль "адвоката дьявола", чтобы испытать на прочность ту или иную модель.

На стадии преобразования концепции, т.е."привязки" умозрительной модели к реальности и поиска выхода из сложившейся ситуации контроллер играет роль помощника и советника руководителя.

Результаты этой стадии во многом определяются предыдущими шагами: подход к решению задачи зависит от постановки задачи, кроме того, важную роль играет влияние индивидуального стиля мышления руководителя (особенности различных стилей мышления изучает психология).

Люди вырабатывают готовые схемы принятия решений, используя "доморощенные" эвристические процедуры.

Рассмотрим наиболее часто встречающиеся эвристические процедуры и проблемы, возникающие в связи с их использованием.

Доступность. Люди сравнивают поступающую информацию с накопленным опытом. Обычно прежде всего вспоминаются события, которые произошли недавно, или события, которые оставили яркий след в памяти, даже если они не являются типичными (например, при ежегодной аттестации сотрудников менеджер невольно придает большее значение их работе в последнем месяце). Люди часто идут "по пути наименьшего сопротивления" в процессе поиска информации и решений, поэтому могут пропустить важную информацию или оптимальное решение. Важно, чтобы в процессе сбора и анализа информации контроллер старался проникнуть в глубь анализируемого явления.

Репрезентативность. Люди склонны оценивать вероятность события, проводя аналогии со своим предыдущим опытом, но этот опыт может быть нерепрезентативным из-за малого размера выборки или из-за того, что вероятность будущих событий никак не зависит от прошлых (например, менеджер по персоналу может составить мнение о кандидате на вакантное место на основании личного отношения к вузу, который тот окончил, хотя выпускники одного и того же вуза являются специалистами разного уровня квалификации). Прежде чем делать выводы, контроллер должен убедиться, что накопленный массив данных репрезентативен.

Априорный выбор модели и "подстраивание" под модель. Принимая решение, люди исходят из некоего изначального представления о результате (иногда ошибочного) и в дальнейшем лишь корректируют это изначальное представление; они стремятся найти подтверждение сформировавшимся взглядам (например, при определении уровня зарплаты работника ориентируются на то, сколько он получал раньше, хотя эта цифра может быть неадекватной пользе, которую может принести этот работник). Контроллер должен уметь отбросить груз прошлых ошибок и увидеть особенные, специфические черты каждой задачи. Синтезом всех представленных подходов стали предложенные в работах Минцберга, Квинна и других теория конфигураций и "инкременталистский" подход к принятию решений.Согласно этому "синтетическому" подходу принятие решений — это не одномоментное действие, а долгий процесс, осуществляемый шаг за шагом, в ходе которого руководитель часто советуется со своими сотрудниками, иногда намеренно затягивая стадию обсуждения, чтобы добиться поддержки и собрать нужную информацию, использует специально подготовленную и случайную информацию. Планирование действий и сами действия могут идти параллельно. После накопления "критической массы" исходного материала принятие решения происходит скачкообразно, как переход из одного качественного состояния в другое.

Инкременталистский подход к принятию решений помогает справиться с проблемами, вызванными особенностями человеческого мышления и памяти. Он поддерживает на предприятии атмосферу информационной открытости, позволяя заранее проинформировать сотрудников о том, какое решение планируется принять, и тем самым обеспечивая понимание и поддержку со стороны сотрудников, давая им возможность психологически подготовиться к грядущим изменениям. При помощи инкременталистского подхода руководитель создает себе "резерв времени", "запараллеливая" процесс принятия решений и сами действия. Благодаря этому отпадает необходимость в спешке, авральных работах. Кроме того, инкременталистский подход увеличивает гибкость предприятия: реакция начинается уже в момент поступления самых первых, неполных и неточных сведений ("слабых сигналов"), но носит весьма общий характер, так чтобы позднее ошибки можно было легко исправить.

В рамках инкременталистского подхода на разных стадиях принятия управленческих решений контроллинг накапливает исходную информацию, анализирует ее, разрабатывает критерии принятия решений с учетом специфики сложившихся обстоятельств, информирует работников предприятия о готовящемся решении и координирует деятельность различных подразделений по реализации этого решения. Сторонники данного подхода считают, что на процесс принятия решений влияют различные факторы, в сочетании образующие так называемые "конфигурации". В зависимости от конфигурации факторов процесс принятия решений может быть различным: систематическим, формализованным ("просчетом вариантов") или интуитивным озарением. Процесс принятия решений может происходить как в индивидуальном, так и в коллективном сознании всего предприятия, двигателем его могут стать личность руководителя или организационная культура, внешняя среда. Решения могут принимать форму перспективных или формализованных планов, моделей поведения, политических интриг, выбора позиции на рынке — все определяется контекстом конкретной ситуации, причем сам этот контекст меняется по определенным законам в соответствии со сменой стадий жизненного цикла. Теория конфигураций утверждает, что верной может быть любая из рассмотренных теорий, а выбор конкретного объяснения в каждом случае определяется совокупностью различных факторов.

Таким образом, теория конфигураций не противоречит ни одной из представленных выше теорий: она рассматривает процесс принятия управленческих решений на новом качественном уровне, предлагая логику выбора той теории, которая способна адекватно описать принятие решения в конкретной ситуации. Поскольку теория конфигураций является синтезом всех описанных выше подходов, интегрирует их в единое целое, нам представляется, что при выработке критериев принятия решений в системе контроллинга целесообразно ориентироваться именно на теорию конфигураций. Теория конфигураций утверждает, что выбор модели принятия управленческих решений зависит от конкретной ситуации и определяется совокупностью факторов, которые для удобства можно разделить на три группы (рис. 36):

• внешняя среда предприятия;

• внутренняя среда предприятия и личностные особенности руководителя;

• особенности решаемой задачи.

Рис. 36. Факторы, определяющие принятие управленческих решений

В различных ситуациях сила воздействия разных факторов различна, и именно этим определяется разница подходов.

Как видно из таблицы 21, выбор критериев зависит от модели принятия управленческих решений в конкретной ситуации. В соответствии с представленной классификацией все критерии принятия решений можно расположить между двумя полюсами: полной рациональностью и полной иррациональностью. Для любой конфигурации определяющих факторов можно сформулировать требования, на которые должен ориентироваться контроллер при разработке системы критериев принятия управленческих решений:

• полная оценка всех экономических последствий принимаемого решения в коротком и в долгом периодах исходя из целей предприятия (т.е. оценка всех релевантных результатов);

• соответствие системе целей предприятия и непротиворечивость;

• приспособленность к анализу в условиях неопределенности;

• объективность и доступность исходных данных;

• универсальность;

• гибкость (т.е. способность учитывать происходящие изменения);

• учет специфики решаемой задачи;

• соответствие особенностям личности руководителя и корпоративной культуре предприятия;

• понятность и удобство в использовании;

• измеримость и объективность;

• ориентация на перспективу, возможность раннего предупреждения.

Таблица 21

Дата добавления: 2020-10-25; просмотров: 1136;

Поиск по сайту

Узнать еще

- II Классификация САSЕ-средств

- II. Классификация документов

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. Классификация методов воспитания.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

- III.2.3. ПРИЧИНЫ НАРУШЕНИЙ ЗРЕНИЯ. КЛАССИФИКАЦИЯ НАРУШЕНИЙ ЗРИТЕЛЬНОЙ ФУНКЦИИ У ДЕТЕЙ

- Oт распознавания образов к познанию: принятие решений

- VI.2. Классификация месторождений нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине