Модели дисконтирования дивидендов

Модели дисконтирования дивидендов предназначены для вычисления действительной стоимости обыкновенных акций при определенных допущениях относительно ожидаемой картины роста будущих дивидендов и применяемой ставки дисконтирования. Merrill Lynch, CS First Boston и ряд других инвестиционных банков периодически выполняют такие вычисления, основываясь на своих собственных моделях и оценках.

Дивиденды с постоянным темпом роста.Скачкообразный рост будущих дивидендов компании может превзойти все наши ожидания. Тем не менее, если мы предполагаем, что темпы роста дивидендов будут постоянными, как это скажется на нашем базовом подходе к оценке акций? Если эту постоянную скорость обозначить как g, тогда уравнение оценки стоимости обыкновенных акций примет следующий вид (формула 5.11.):

(5.11)

(5.11)

где D0 — текущая величина дивидендов на одну акцию. Таким образом, дивиденды, которые инвестор рассчитывает получить в конце периода n, равняются самым последним по времени дивидендам, умноженным на сложный коэффициент роста,  .

.

Преобразуя данное уравнение, мы получим (формула 5.12):

(5.12)

(5.12)

Отсюда

(5.13)

(5.13)

Важным предположением этой модели оценки стоимости является то, что дивиденды, выплачиваемые на одну акцию, будут расти непрерывно (сложная скорость их роста равняется g). Для многих компаний такое предположение может оказаться достаточно близким к реальности.

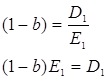

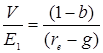

Переход к методу оценки акции на основании коэффициентов прибыли. Преобразовав уравнение, можно перейти от модели непрерывного роста к оценке акции по методу на основании коэффициентов прибыли. Суть этого метода заключается в том, что в своих расчетах инвесторы часто исходят из той суммы, которую они готовы заплатить за каждый доллар своих будущих доходов. Допустим, что компания каждый год удерживает для развития бизнеса постоянную долю своей прибыли; обозначим эту величину как b. В этом случае коэффициент выплаты дивидендов (получаемый путем деления дивидендов на одну акцию на величину чистой прибыли на одну акцию) также будет постоянным. Следовательно:

, (5.14)

, (5.14)

где  - величина ожидаемой прибыли на одну акцию за один период. В таком случае уравнение можно представить в следующем виде:

- величина ожидаемой прибыли на одну акцию за один период. В таком случае уравнение можно представить в следующем виде:

, (5.15)

, (5.15)

где стоимость акции теперь основывается на ожидаемой прибыли за один период.

Основой этого альтернативного подхода к оценке обыкновенных акций была прежняя модель дисконтирования дивидендов с непрерывным ростом.

Коэффициент прибыли =  (5.16)

(5.16)

Постоянные дивиденды.Особый случай оценочной модели с непрерывным ростом дивидендов соответствует нулевому значению скорости роста ожидаемых дивидендов (g = 0). В этой ситуации основное предположение сводится к тому, что дивиденды всегда будут оставаться на их нынешнем уровне. При этом уравнение можно переписать в следующем виде (формула 5.17):

(5.17)

(5.17)

Акции, дивиденды по которым всегда остаются на неизменном уровне — явление крайне редкое. Однако когда мы рассчитываем на выплату стабильных дивидендов в течение достаточно длительного периода времени, уравнение является хорошей аппроксимацией стоимости акций.

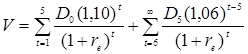

Дивиденды с различными фазами роста. Если картина роста ожидаемых дивидендов такова, что модель непрерывного (постоянного) роста не соответствует действительности, можно пользоваться модификациями уравнения. Ряд моделей оценки акций основывается на положении, что в течение нескольких лет фирма может демонстрировать темпы роста выше обычных (на протяжении этой фазы g может оказаться даже больше, чем  ), но со временем скорость роста замедляется. Таким образом, может произойти переход от нынешней повышенной скорости роста к такой скорости роста, которая считается нормальной. Если ожидается, что темпы роста дивидендов, выплачиваемых на одну акцию, составят 10% в течение пяти лет, а затем - 6%, тогда уравнение примет следующий вид:

), но со временем скорость роста замедляется. Таким образом, может произойти переход от нынешней повышенной скорости роста к такой скорости роста, которая считается нормальной. Если ожидается, что темпы роста дивидендов, выплачиваемых на одну акцию, составят 10% в течение пяти лет, а затем - 6%, тогда уравнение примет следующий вид:

(5.18)

(5.18)

В качестве основы для роста дивидендов во второй фазе используются ожидаемые дивиденды в период 5. Следовательно, показателем степени для показателя роста является t-5; это означает, что показатель степени в период 6 равняется 1, в период 7 он равняется 2 и т.д. Эта вторая фаза — не что иное, как модель непрерывного (постоянного) роста, наступающего после периода роста с повышенной скоростью. Уравнение можно представить в следующем виде:

(5.19)

(5.19)

В общем виде алгоритм расчета стоимости таких акций можно представить следующим образом.

1. Разделение потока дивидендов на две части – начальный период непостоянного роста сменяется периодом постоянного роста.

2. Нахождение приведенной стоимости потока дивидендов, ожидаемых в период непостоянного роста.

3. Использование модели постоянного роста для нахождения ожидаемой стоимости акций к началу периода постоянного роста, а затем дисконтирование этой величины к текущему моменту.

4. Суммирование этих двух оценок для нахождения теоретической стоимости акции (формула 5.20.):

, (5.20)

, (5.20)

где n – ожидаемое число лет непостоянного роста;

- ожидаемый дивиденд в году t фазы постоянного роста;

- ожидаемый дивиденд в году t фазы постоянного роста;

- первый ожидаемый дивиденд фазы постоянного роста;

- первый ожидаемый дивиденд фазы постоянного роста;

- требуемая доходность акций;

g - ожидаемый темп прироста, когда компания достигает стабильности.

Дата добавления: 2020-10-25; просмотров: 710;

Поиск по сайту

Узнать еще

- PS. Обращаю внимание читателей: – индекс инфляции – это почти то же самое, что и коэффициент дисконтирования.

- А. Возникновение и эволюция глобального моделирования

- А. Классификация видов моделирования (Л.5)

- Адаптивное управление по заданной модели

- Алгоритм моделирования по принципу особых состояний.

- Алгоритм моделирования процесса управления комплексной информатизацией образовательных систем на основе функционального подхода

- Алгоритм моделирования системы электропривода по методу структурных схем

- Алгоритм моделирования системы электропривода по методу уравнений состояния

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине