Оцінка ефективності використання власного та залученого капіталу

Поряд з дослідженням структури і динаміки майна при оцінці фінансового стану підприємства необхідно здійснювати аналіз фінансових ресурсів, тобто капіталу, вкладеного в активи.

Використовуючи дані балансу підприємства, можна дати характеристику:

1) величини і динаміки капіталу, який розміщений в активах;

2) структури капіталу за окремими елементами;

3) складу і величини структурних змін власного капіталу і зобов’язань;

4) резервів поліпшення динаміки і структури джерел формування капіталу.

При цьому в процесі загальної оцінки капіталу підприємства необхідно зробити наступні висновки (провести наступні розрахунки):

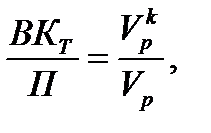

1. Про зміну величини і структури власного капіталу. Необхідну підприємству (теоретичну) величину власного капіталу визначають виходячи з прямої пропорційної залежності, яка існує між критичним обсягом реалізації та власним капіталом і виражається таким співвідношенням:

(5.1)

(5.1)

де П – сукупні пасиви;

ВКТ – теоретична величина власного капіталу;

- критичний обсяг реалізації;

- критичний обсяг реалізації;

– фактичний обсяг реалізації за період.

– фактичний обсяг реалізації за період.

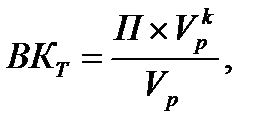

Звідси теоретична величина власного капіталу становитиме:

(5.2)

(5.2)

Отже, якщо в балансі підприємства величина наявного власного капіталу менша від його розрахованої величини, то роблять висновок про те, що в умовах фактичного співвідношення доходів і витрат частка власного капіталу дуже мала, а сама структура джерел коштів небезпечна для кредиторів.

При цьому збільшення капіталу за рахунок власних джерел фінансування свідчить про реінвестування прибутку в господарську діяльність та / або додаткове внесення активів власниками.

Приріст величини і питомої ваги власного капіталу за рахунок реінвестованого прибутку є ознакою покращення діяльності підприємства, добрих перспектив економічного зростання та інвестиційної привабливості об’єктів підприємництва.

Більш повно оцінка стану власного капіталу підприємства здійснюється через виконання ним його функцій за окремими складовими: статутним капіталом, резервним капіталом, додатковим капіталом, нерозподіленим фінансовим результатом.

Так збільшення статутного капіталу свідчить про реалізацію інвестиційних проектів розвитку підприємства, а зменшення – про згортання діяльності.

Важливою складовою аналізу власного капіталу є визначення резервів, які формуються на підприємстві у формі додаткового (капітальні резерви) і резервного капіталу (резерви, створені за рахунок чистого прибутку) та резервів, сформованих як збільшення витрат. Зрозуміло, що основне призначення резервів полягає в забезпеченні виконання захисної функції власного капіталу підприємства.

Тому в процесі фінансового аналізу досліджують величини наявних резервів, їх відповідність мінімально допустимим рівням та можливість спрямування за призначенням. Рівень створених резервів оцінюють за коефіцієнтами захисту і ризику власного капіталу:

1) коефіцієнт захисту власного капіталу (КЗК):

(5.2)

(5.2)

2) коефіцієнт ризику власного капіталу (КРК):

(5.3)

(5.3)

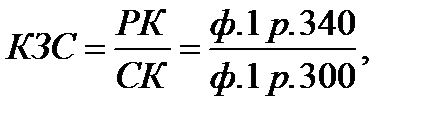

3) коефіцієнт захисту статутного капіталу (КЗС):

(5.4)

(5.4)

де ДК – додатковий капітал;

РК – резервний капітал;

ВК – власний капітал;

СК – статутний капітал.

Так коефіцієнт захисту власного капіталу (КЗК) характеризує, яка частина активів здійснює захист власного капіталу. Збільшення цього показника свідчить про посилення захисту.

Коефіцієнт ризику власного капіталу (КРК) – показує рівень ризику втрати підприємством статутного капіталу і наявного чистого прибутку. При збільшенні величини показника підприємство втрачає довіру до нього з боку всіх учасників господарської діяльності. Мінімальна межа показника повинна бути не менше 5,0. Чим вище його значення, тим вищий ризик вкладення капіталу в це підприємство.

Коефіцієнт захисту статутного капіталу (КЗС) – свідчить про рівень захисту статутного капіталу. Значення показника, відповідно до діючого законодавства, не може бути меншим ніж 0,25.

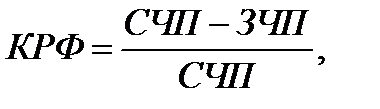

Найважливішим джерелом формування власного капіталу і впливу на його стан є чистий прибуток, який залишається на самофінансування господарської діяльності. Рівень розвитку підприємства шляхом самофінансування визначається за допомогою коефіцієнта:

(5.5)

(5.5)

де КРФ – коефіцієнт розвитку підприємства за рахунок самофінансування господарської діяльності;

СЧП – створений чистий прибуток;

ЗЧП – використаний чистий прибуток на погашення зобов’язань.

2. Про співвідношення власного і залученого капіталу При аналізі джерел фінансових ресурсів, їх динаміки та структури слід мати на увазі, що оцінка структури джерел здійснюється як внутрішніми, так і зовнішніми користувачами бухгалтерської інформації. Відповідно до цього існують різні підходи до аналізу. Так, зовнішні користувачі (банки, постачальники та ін.) оцінюють зміни частки власних коштів підприємства в загальній сумі джерел фінансування з погляду фінансового ризику при укладанні угод; ризик зростає зі зменшенням частки власних джерел коштів.

Внутрішній аналіз структури джерел майна пов’язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства. Основними критеріями вибору виступають ступінь ризику, ціна того чи іншого джерела фінансування, умови залучення позикових коштів, строки сплати боргу, можливі напрями використання тощо.

Однак за інших рівних умов якщо частка власного капіталу більша, ніж залученого, то ризик кредиторів менший. Водночас, залучений капітал створює умови і вимагає від власників підприємства відповідальності у відносинах з позичальниками та більш ефективного використання активів.

До основних показників, що характеризують структуру капіталу, відносять коефіцієнт незалежності, коефіцієнт фінансової стійкості, коефіцієнт фінансування, їх розраховують за наведеними нижче формулами.

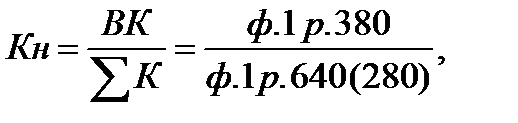

1. Коефіцієнт незалежності:

(5.6)

(5.6)

де ВК – класний капітал;

ΣК – загальний капітал (валюта балансу).

Цей коефіцієнт розраховують як інвестори, так і кредитори підприємства, оскільки він характеризує частку коштів, вкладених власниками в загальну вартість майна підприємства. Теоретично вважається, що якщо коефіцієнт незалежності більший або дорівнює 50 %, то ризик кредиторів мінімальний: продавши половину майна, сформованого за рахунок власних коштів, підприємство зможе погасити свої боргові зобов’язання. Слід наголосити, що таке положення не може розглядатися як загальне правило. Воно потребує уточнення і врахування специфіки діяльності підприємства, його галузевої незалежності та впливу інших факторів.

2. Коефіцієнт фінансової стійкості:

(5.7)

(5.7)

де ДПК – довгострокові позикові кошти.

Значення коефіцієнта відображує частку довгострокових пасивів у складі сукупного капіталу, тобто тих джерел фінансування, які підприємство може використовувати у своїй діяльності тривалий час.

3. Коефіцієнт фінансування:

(5.8)

(5.8)

де ПК – позиковий капітал.

Коефіцієнт показує, яка частина діяльності підприємства фінансується за рахунок власних, а яка – за рахунок позикових коштів. Ситуація, при якій величина коефіцієнта фінансування менша за одиницю (більша частка майна підприємства сформована за рахунок позикових коштів), може свідчити про загрозу платоспроможності і перешкоджати отриманню кредитів.

Однак слід зауважити, що рекомендовані значення показника недоцільно застосовувати до всіх підприємств. Висновки щодо допустимого для підприємства співвідношення власного та позикового капіталу необхідно робити з урахуванням інших характеристик його діяльності. Рекомендується поряд з результатами розрахунків коефіцієнта фінансування використовувати інформацію про швидкість оборотності активів, рівень постійних витрат, попит на продукцію, налагодженість каналів постачання і збуту.

Підприємства, діяльність яких характеризується високою оборотністю коштів, зберігатимуть достатньо високу фінансову стійкість навіть тоді, коли частка власного капіталу в структурі джерел буде меншою від половини. Водночас у капіталомістких підприємств з тривалим періодом обороту коштів, що мають значну частку необоротних активів, частка позикових коштів, яка становить 40 % – 50 %, може бути небезпечною для фінансової стабільності.

Продовжує аналіз структури джерел фінансування оцінка факторів, що впливають на співвідношення власних і позикових коштів і відповідно, на фінансову стійкість підприємства. До числа важливих факторів, що обумовлені внутрішніми умовами роботи суб’єкта господарювання, відносять:

1. Спосіб розміщення джерел коштів в активах підприємства. У цьому проявляється нерозривний зв’язок пасивної та активної частини балансу.

У процесі оцінки цього фактора перевіряють співвідношення:

1) необоротних активів і джерел їх формування;

2) оборотних активів і джерел їх формування;

3) запасів і джерел їх формування.

Так необоротні активи мають формуватися в основному за рахунок власного капіталу та довгострокових боргових зобов’язань. Якщо підприємство не має позикових коштів, що залучаються на тривалий час, основні засоби та інші необоротні активи слід формувати за рахунок власного капіталу. При цьому частка загальної величини останнього має бути спрямована також на формування оборотного капіталу.

Крім власного оборотного капіталу джерелами покриття поточних активів виступають короткострокові пасиви. Матеріальні запаси мають формуватися за рахунок власних оборотних коштів, короткострокових позикових коштів і кредиторської заборгованості.

2. Структура активів підприємства з позиції їх ліквідності. Підприємства, у яких обсяг активів, що важко реалізуються, у складі оборотних засобів значний, повинні мати більшу частку власного капіталу.

3. Швидкість одного обороту коштів. Підприємство, швидкість обороту коштів у якого вища, може мати більшу частку позикових джерел у сукупних пасивах без загрози для власної платоспроможності і без збільшення ризику для кредиторів. Підприємство з високою оборотністю капіталу здатне забезпечити приплив грошових коштів у необхідному розмірі та своєчасно розрахуватися за своїми зобов’язаннями. Тому такі підприємства є більш привабливими для кредиторів та інвесторів.

4. Співвідношення тривалості виробничо-комерційного циклу і строку погашення кредиторської заборгованості. Чим більший період виробничо-комерційний цикл обслуговується капіталом кредитора, тим менша частка власного капіталу може бути у підприємства.

5. Структура витрат підприємства. Відомо, що до складу витрат будь-якого підприємства належать змінні та постійні витрати. До останніх відносять амортизацію, орендну плату, заробітну плату адміністративно-управлінського персоналу тощо. Чим вищий рівень умовно-постійних витрат у структурі собівартості продукції, тим вищий ризик неплатоспроможності підприємства, якщо з якихось причин його доходи зменшаться. Відповідно, підприємства, у яких частка постійних витрат у загальній їх сумі значна, повинні мати більший обсяг власного капіталу.

Про рівень зовнішнього довгострокового залучення капіталу

Позиковий капітал у джерелах формування майна підприємства в сучасних умовах набуває важливого значення для забезпечення ефективної фінансової діяльності, оскільки покриває тимчасову додаткову потребу підприємства в коштах. Залучення позикового капіталу обумовлено характером виробництва, складними розрахунково-платіжними відносинами, необхідністю поповнення нестачі власних коштів та іншими об'єктивними причинами. Використання позикового капіталу дає змогу розширювати обсяги господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних фінансових фондів, а в кінцевому підсумку – підвищити ринкову вартість підприємства.

Наявність капіталу з довгострокових джерел свідчить про нарощування виробничого потенціалу підприємства, розвиток діяльності за прибутковим сценарієм, довіру з боку кредиторів. Також наявність таких коштів (при певних умовах) розглядається як позитивне явище, оскільки дає змогу підприємству користуватися позиковими коштами тривалий час. Проте при вирішенні питання про доцільність залучення довгострокових зобов’язань до процесу фінансування виробничо-господарської діяльності суб’єкта господарювання рекомендують ураховувати загальне правило фінансової стійкості, здатність підприємства генерувати грошові кошти, необхідні для покриття існуючих зобов’язань, дохідність діяльності тощо.

Про величину і структуру короткострокового залучення капіталу

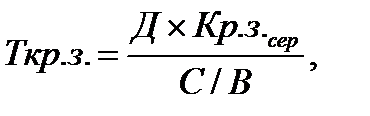

Залучення позикових коштів у оборот підприємства – явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не відволікаються з обороту на тривалий час і своєчасно повертаються. У противному разі може виникнути прострочена кредиторська заборгованість, що в кінцевому підсумку призведе до сплати штрафів та погіршення фінансового стану. Тому в процесі аналізу необхідно вивчити склад, дату, умови виникнення кредиторської заборгованості, строки її погашення, наявність та причини виникнення простроченої кредиторської заборгованості, визначити період прострочення та суму сплачених за це штрафів. Окремо вивчають середню тривалість використання кредиторської заборгованості в обороті підприємства, її розраховують за формулою:

(5.9)

(5.9)

де Д – кількість днів досліджуваного періоду;

Кр.з. – середні залишки кредиторської заборгованості;

С/В – повна собівартість виробництва.

Враховуючи те, що кредиторська заборгованість є джерелом покриття дебіторської заборгованості, у процесі аналізу рекомендується порівнювати величину дебіторської та кредиторської заборгованості. Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість. Якщо кредиторська заборгованість значно (наприклад, у 2 рази) перевищує дебіторську, то фінансовий стан підприємства вважається нестабільним.

Крім зіставлення абсолютних величин дебіторської та кредиторської заборгованості важливим є порівняння строків їх погашення. Якщо період обороту дебіторської заборгованості перевищує аналогічний показник по кредиторській заборгованості, це вказує на те, що обрані підприємством умови надання товарного кредиту є більш пільговими, ніж умови його отримання, а отже, строк погашення кредиторської заборгованості настане раніше, ніж надійдуть кошти від дебіторів. Така ситуація або примусить підприємство відшукувати додаткові резерви коштів для своєчасного погашення боргів, або призведе до невиконання платіжних обов’язків, виникнення простроченої кредиторської заборгованості, за якою передбачено сплату штрафних санкцій. І в першому, і в другому випадках це негативно відіб’ється на фінансовому стані підприємства. Саме тому при укладанні угод з постачальниками рекомендується враховувати умови надання товарного кредиту покупцям.

Взагалі ж оптимальний варіант залучення поточних зобов’язань – це їх розміщення в оборотних активах, крім нормативної величини виробничих запасів.

Отже, аналіз структури власних і позикових коштів необхідний для оцінки раціональності формування джерел фінансування діяльності підприємства та його ринкової стійкості. Цей момент дуже важливий, по-перше, для зовнішніх користувачів інформації при вивченні ступеня фінансового ризику; по-друге, для самого підприємства при визначенні перспективного варіанта організації фінансів та розробці фінансової стратегії.

Дата добавления: 2016-07-22; просмотров: 5770;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине