Оцінка оптимального рівня грошових коштів

У сучасних вітчизняних умовах поступово змінюється відношення до нормування традиційно ненормованих елементів поточних активів. Ідеться про необхідність визначення оптимального розміру грошових коштів на рахунку і в касі, яка, у свою чергу, зумовлена класичним конфліктом, що існує між ліквідністю та дохідністю.

Для розуміння суті цього конфлікту розглянемо взаємозв’язок, що існує, з одного боку, між грошовими активами та ліквідністю, а з другого – між грошовими активами і дохідністю.

Безумовно, якщо величина грошових активів зростає, ліквідність підприємства підвищується, і це є позитивною тенденцію. Однак разом зі збільшенням залишків грошових коштів підприємство втрачає можливість вигідного розміщення тимчасово вільної їх частини та отримання додаткового доходу. Відповідно ефективність діяльності підприємства знижується. Для того щоб підвищити ефективність використання надлишку грошових коштів, підприємство, як правило, здійснює його вкладення в цінні папери або строкові контракти, що, у свою чергу, приводить до загострення проблем, пов’язаних з ліквідністю.

Отже, велика дохідність будь-якої форми вкладення грошових коштів завжди оплачується зниженням ліквідності, а збільшення шансів на прибуток означає зростання ризику втрати ліквідності.

Виходячи із викладеного, можна зробити висновок, що політика управління грошовими коштами має забезпечити пошук компромісу між ефективністю діяльності та ліквідністю підприємства, яка полягає в оптимізації залишків грошових коштів.

Для оптимізації коштів починаючи з 50-х років дослідники фінансів запропонували математичні моделі, в основу яких закладено такі ідеї, як і в методи оптимізації виробничих запасів.

Одна з таких моделей належить В. Баумолю. Вона ґрунтується на положенні, що управління коштами, як і товарними запасами, передбачає сукупні витрати, пов’язані з підтриманням певного їх рівня на рахунку, які умовно можна поділити на дві групи. Перша - це оплата банківських послуг при залученні кредиту або комісійні платежі за конвертацію цінних паперів у кошти. Позначимо цей вид витрат (Вк). Ці витрати при збільшенні залишку коштів знижуються, оскільки зменшується кількість операцій по конвертації. Друга група – це витрати, пов’язані зі зберіганням коштів (Вз). До них можна віднести втрати підприємства через відмову від інвестування грошового залишку в короткострокові фінансові вкладення. Уданому разі сума витрат прямо пропорційна до залишку грошових коштів. Отже, існує деяка оптимальна величина коштів, що забезпечує рівновагу процесу зниження однієї групи витрат і зростання другої. Вона мінімізує сукупні витрати, пов’язані з даною групою грошових коштів. В. Баумоль виразив величину їх оптимального залишку через відомі параметри діяльності фірми і зовнішнього середовища, поклавши в основу систему суворих вихідних передумов:

1) попит на кошти за аналізований період є відомою детермінованою величиною; при цьому коефіцієнт витрачання коштів за одиницю часу вважається постійним;

2) платежі підприємства з поповнення залишку на рахунку здійснюються негайно і в наперед задані моменти часу;

3) усі резерви грошових активів зберігаються у формі короткострокових фінансових вкладень;

4) витрати на створення запасів пропорційні до його величини і є постійною відомою величиною;

5) витрати на зберігання коштів виражаються у вигляді процентного доходу за короткостроковими фінансовими вкладеннями.

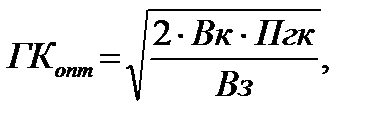

Математичний алгоритм розрахунку оптимального розміру залишку грошових коштів відповідно до моделі Баумоля має такий вигляд:

(6.1)

(6.1)

де Пгк – планова потреба в грошових коштах;

Вк – витрати по обслуговуванню однієї операції поповнення грошових коштів;

Вз – рівень витрат доходів при забезпеченні грошових коштів (середня ставка відсотка по короткострокових фінансових вкладеннях).

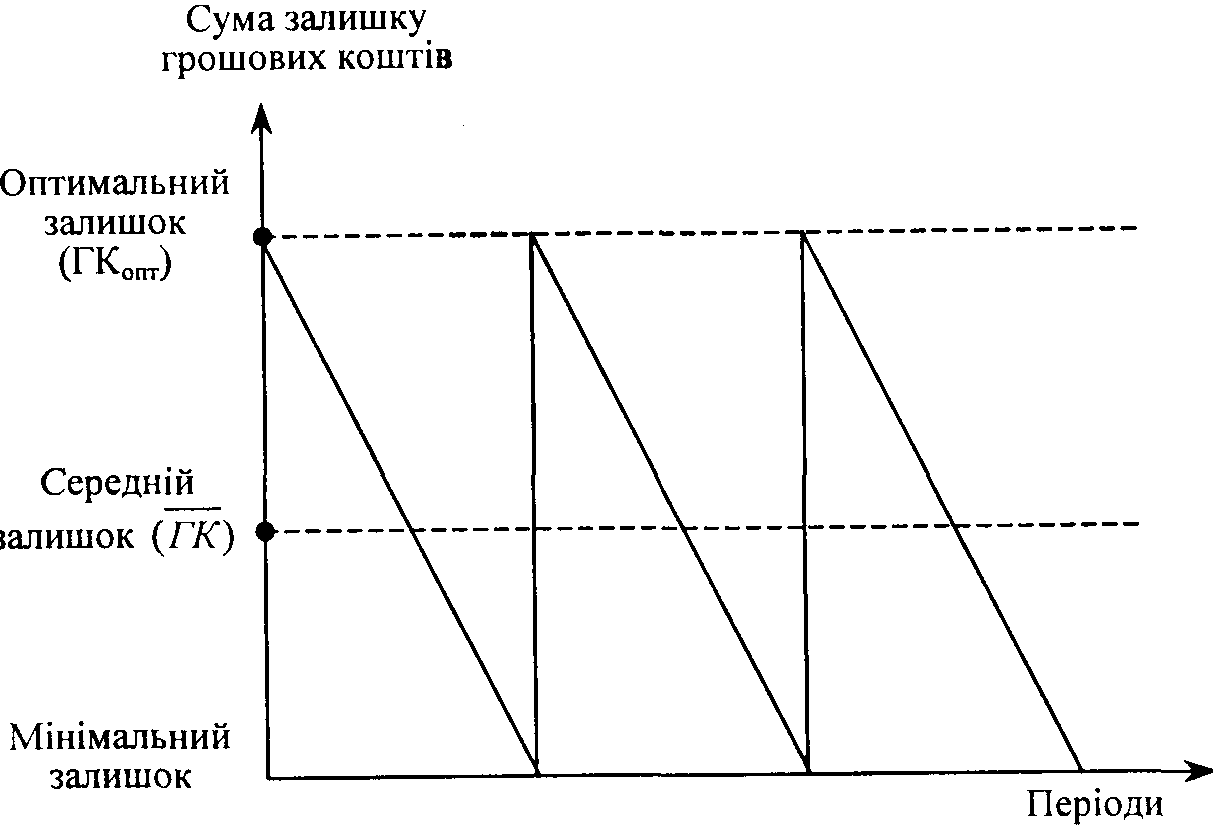

Середній запас грошових коштів становить: ГКопт / 2

У найбільш загальному вигляді динаміка грошових залишків за моделлю Баумоля подана на рис. 6.3.

Рис. 6.3. Формування та витрачання залишків грошових коштів відповідно до моделі Баумоля

Модель Баумоля є простою і достатньою мірою, прийнятною для підприємств, грошові витрати яких стабільні й прогнозовані. Насправді таке трапляється рідко; залишок коштів на поточному рахунку змінюється випадково, причому можливі значні коливання.

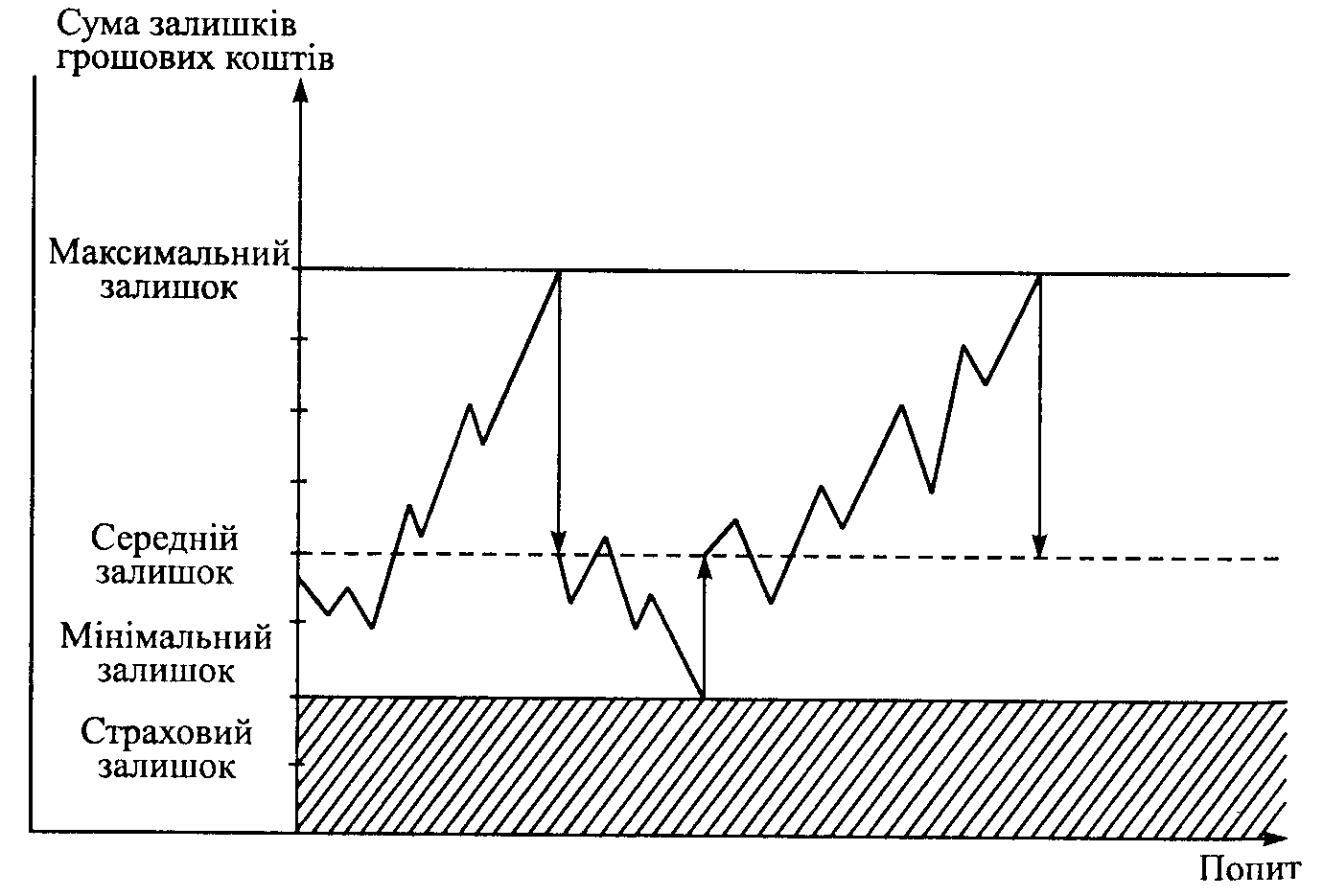

Модель, розроблена Міллером і Ором, являє собою компроміс між простотою та реальністю. Побудова моделі ґрунтується на процесі Бернулі (стохастичному процесі), в якому надходження і витрачання грошей від періоду до періоду є незалежними випадковими подіями.

Логіку управління залишком коштів на поточному рахунку наведено на рис. 6.4. Вона полягає в тому, що залишок коштів на рахунку хаотично змінюється доти, доки не досягає верхньої межі. Як тільки це відбувається, підприємство починає купувати достатню кількість цінних паперів з метою приведення запасу грошових коштів до деякого нормального рівня. Якщо запас грошових коштів досягає нижньої межі, то в цьому разі підприємство продає свої цінні папери і в такий спосіб поповнює запас грошових коштів до нормальної межі.

Рис. 6.4. Модель Міллера-Ора

При вирішенні питання про розмах варіації (різниця між верхньою та нижньою межами) рекомендується дотримуватися такої політики: якщо щоденна мінливість грошових потоків велика або постійні витрати, пов’язані з купівлею та продажем цінних паперів, високі, то підприємству слід збільшити розмах варіації, і навпаки. Рекомендується також зменшити розмах варіації, якщо є можливість отримання доходу завдяки відсотковій ставці по цінних паперах.

Реалізація моделі здійснюється в кілька етапів.

1) Встановлюють мінімальну величину грошових коштів (ГК min), яку доцільно постійно мати на поточному рахунку. (Вона визначається експертним шляхом виходячи із середньої потреби підприємства в оплаті рахунків, можливих вимог банку тощо).

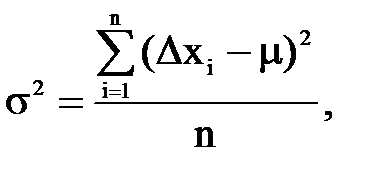

2) За статистичними даними визначають варіації щоденного надходження коштів на поточний рахунок (σ2).

(6.2)

(6.2)

(6.3)

(6.3)

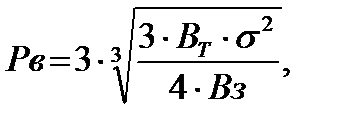

3) Визначають витрати по зберіганню коштів (В3) на поточному рахунку (зазвичай їх приймають в сумі ставки щомісячного доходу по короткострокових цінних паперах) та витрати по взаємній трансформації грошових коштів і цінних паперів (Вт) (ця величина постійна).

4) Розраховують розмах варіації залишку грошових коштів на поточному рахунку за формулою:

(6.4)

(6.4)

5) Розраховують верхню межу грошових коштів на поточному рахунку (ГКmax), при перевищенні якої необхідно частину грошових коштів конвертувати в короткострокові цінні папери:

ГКmax = ГКmin + Рв. (6.5)

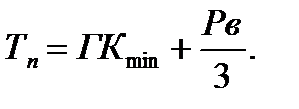

6) Визначають точку повернення (Тп) – величину залишку грошових коштів на поточному рахунку, до якої необхідно повернутися у випадку, якщо фактичний залишок коштів на рахунку виходить за межі інтервалу (ГКmin, ГКmax)

(6.6)

(6.6)

Незважаючи на чіткий математичний апарат розрахунку оптимальних сум залишків грошових активів, наведені моделі (Модель Баумоля і Міллера-Ора) поки що складно використовувати у вітчизняній практиці фінансового менеджменту через такі причини:

1) брак оборотних активів не дає змоги підприємствам формувати залишок грошових коштів у необхідному розмірі з урахуванням їх резерву;

2) уповільнення платіжного обороту викликає значні коливання у розмірах грошових надходжень, що відображуються і на сумі залишку грошових активів;

3) обмежений перелік короткострокових фондових інструментів, що перебувають в обігу на ринку цінних паперів, та їх низька ліквідність.

У зв’язку з цим вітчизняні науковці пропонують для практичного використання інші моделі оптимізації середнього залишку грошових активів підприємства. Так, І. О. Бланк пропонує підхід, суть якого полягає в розрахунку необхідного розміру окремих видів залишку коштів (операційного, страхового, компенсаційного, інвестиційного) у майбутньому періоді.

Дата добавления: 2016-07-22; просмотров: 2209;

Поиск по сайту

Узнать еще

- Алгоритм оптимального приёма при полностью известных сигналах. Когерентный приём

- Алгоритмы оптимального резервирования

- Аналіз грошових потоків

- Аналіз джерел оборотних коштів, тис. грн.

- Аналіз організаційно-технічного рівня виробництва

- Аналіз основних техніко-економічних показників ТОВ «Ядерне паливо», його галузеві особливості та оцінка фінансового стану

- Аналіз рівня, динаміки та структури фінансових результатів підприємства

- Аналіз руху та ефективності формування грошових потоків

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине