Нормирование и норма времени

Нормирование – это работа, связанная с определением трудоёмкости выполнения технологической операции с целью определить суммарную трудоёмкость технологического процесса и ряд других организационно-экономических показателей.

Технической нормой времени называют рабочее время, затрагиваемое на выполнение операции в определенных организационно-технических условиях при эффективном использовании средств производства и опыта новаторов.

Различают нормы штучного tшт и штучно-калькуляционного tшт-квремени. Первая норма определяет время на обработке одной заготовки, когда рабочий занят только выполнением операции. Если же рабочий занимается ещё наладкой и настройкой станка, то в нормировании фигурирует норма tшт-к.

Состав tшт таков tшт=tо+tв+tоб+tп,

где tо – основное (технологическое) время;

tв – время на выполнение вспомогательных переходов;

tоб– время обслуживания рабочего места;

tп – время перерывов.

Время tо затрагивается непосредственно на обработку заготовки (или сборку СЕ и изделий). Оно может быть машинным, машинно-ручным и ручным.

Вспомогательное время tв – учитывает затраты времени, сопровождающего основную работу и её обеспечение. Это время на установку, снятие заготовки, управления станком, измерения.

Совокупность tо и tв называется оперативным tоп временем

tоп= tо+tв.

Время tоб состоит из времени технического обслуживания (смена инструмента, регулирование станка и инструмента, уборка стружки и др.) и времени tоб – организационного обслуживания (подготовка к началу работы, уборка станка в конце работы). Время tто исчисляют в процентах к tо, а время tоо – в процентах tоп. Также в процентах от tоп определяют время на перерывы.

Упрощенный расчёт tшт ведут по такой зависимости:

,

,

где α, β, γ- коэффициенты, определяющие в процентах величины tто, too и tпсоответственно. Обычно принимается α=2…10%, β=1…8%, γ=1…5%.

В условиях единичного и серийного производства, когда рабочий занят наладкой станка для выполнения операции и самой операцией используют tшт-к.

tшт-к= tшт+ТПЗ/ n,

где ТПЗ – подготовительно-заключительное время, расходуемое на наладку;

n- размер партии заготовок, подлежащих обработке в данной операции.

При планировании работы используют норму выработки

Nв=Тcм / tшт или Nв=Тсм / tшт-к,

где Тсм – длительность рабочей смены.

Данными технико-экономическими показателями технологического процесса являются трудоёмкость и станкоёмкость.

Первая величина измеряется в человеко-часах, затрачиваемых на единицу продукции, а вторая – время работы оборудования в станко-часах, необходимое для изготовления одной детали. По трудоёмкости рассчитывается количество исполнителей, а по станкоёмкости количество потребных станков.

2. Экономическое обоснование вариантов выполнения операции

Большинство операций технологического процесса можно выполнить, применяя разные методы обработки (долбление шлиц – протачивание шлиц, зубофрезерование и зубодолбление, точение резьбы и резьбофрезерование и т.д.). Выбор рационального варианта может быть произведен различными путями:

- сравнение вариантов по трудоёмкости;

- сравнение по технологической себестоимости;

- сравнение по капитальным вложениям.

2.1 Сравнение вариантов операций по трудоёмкости

Это сравнение проводят по величине tшт-к, а из сравниваемых вариантов выбирают вариант с меньшим значением tшт-к.

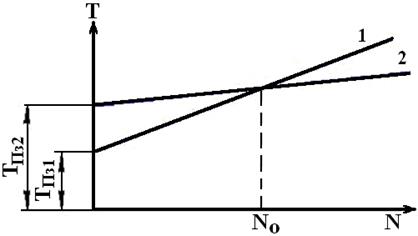

Пусть затраты времени ТП1 на обработку партии заготовок по первому варианту составляют ТП1 = tшт-кNo=tштNo+TПЗ1, а затраты времени по второму варианту ТП2 = tшт-кNo +TПЗ2. Здесь tшт1 и tшт2– штучное время на операцию в вариантах 1 и 2 соответственно;

No– размер критической программы выпуска деталей, при No трудоёмкости обоих вариантов одинаковы;

TПЗ1, TПЗ2 – подготовительно-заключительное время по вариантам 1 и 2.

Приравнивая T1 и Т2 и разрешая уравнения относительно No, получим

.

.

Графическая интерпретация этого уравнения – на рисунке 1.

Рисунок 1 – График сравнения вариантов операций по трудоёмкости

Из графика видно, что при N<No производительнее (предпочтительнее) вариант операции 1, а при N>No – вариант 2.

По этой методике можно сравнивать не только два, но и большее количество вариантов.

Подчеркнем, однако, что сравнения по трудоёмкости не учитывает затрат, связанных с реализацией сравниваемых методов обработки. Этого недостатка лишено сравнение вариантов по технологической себестоимости.

2.2 Сравнение вариантов операций по технологической себестоимости

Технологической называют себестоимость Ст, учитывающую только стоимость выполнения операций. Эта себестоимость учитывает следующие затраты на операцию:

Ст=М+З+Зн+Оа+Ор+П+Ир+Им+Э+Апл+Мвсп,

где М – расходы на материал, учитывающие стоимость заготовки за вычетом стоимости отходов (стружки и др.);

З – зарплата производственных рабочих;

Зн – Зарплата наладчиков оборудования;

Оа – расходы на амортизацию оборудования;

Ор – расходы на ремонт оборудования;

П – расходы на амортизацию приспособлений;

Ир – расходы на эксплуатацию режущих инструментов;

Им – расходы на эксплуатацию мерительных инструментов;

Э – затраты на силовую электроэнергию, идущую на выполнение операций;

Апл – затраты на амортизацию, ремонт, отопление, освещение, уборку производственного помещения;

Мвсп – затраты на вспомогательные материалы.

Необходимо подчеркнуть, что все статьи указанных затрат рассчитываются по строгим зависимостям, приводимым в специальных источниках, а также затраты как Оа, Ор, П, Ир определяются отдельно для универсального и специального оборудования, приспособлений и инструментов.

Для определения Ст используются также и нормативный метод расчета, когда указанные статьи затрат определяются по нормативным таблицам, будучи отнесены к часу или минуте работы станка и инструментов.

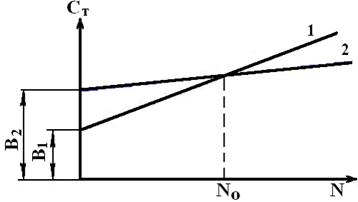

Когда нужно определить границы эффективности сравниваемых вариантов выполнения операции, их технологическая себестоимость с учётом программы выпуска представляется (по вариантам 1 и 2) следующим образом:

Ст1=А1No+В1, Ст2=А2No+В2,

где No–размер критической программы, при которой оба варианта равноценны по Ст.

А1, А2– текущие (переменные, зависящие от программы, отнесенные к одной детали) расходы. Таковыми являются затраты по статьям М, З, Э, Апл, Мвсп и затраты, идущие на использование универсального оборудования, приспособлений, инструментов;

В1, В2 – затраты, связанные с использованием специального оборудования и оснащения. Они не зависят от программы выпуска деталей. Эти расходы – единовременные.

Решая совместно оба приведенных уравнения, получим:

Графическая интерпретация этого уравнения – на рисунке 2.

Сопоставляя величину Noс фактически выполняемой программой выпуска N1 и N2 по вариантам, заключаем, что при Ni<No выгоднее 1 вариант, а при Ni>No – 2 вариант.

Рисунок 1 – График сравнения вариантов операций по себестоимости

Дата добавления: 2020-10-01; просмотров: 617;

Поиск по сайту

Узнать еще

- F Нормативно-правовые документы

- F Нормативно-правовые документы

- I. Нормативы выбросов.

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Нормативы сбросов.

- А плотность распределения вероятности промежутков времени между заявками

- Акты применения норм права: понятие, структура, классификация, эффективность. Отличие правоприменительных актов от нормативно-правовых

- Алгоритм БПФ с прореживанием по времени

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине