Опреративная диагностика финансово-хозяйственного состояния предприятия

Целью опреративной диагностики финансово-хозяйственного состояния предприятия является формирование системы подконтрольных показателей, способных наилучшим образом реагировать на любые изменения в деятельности предприятия, его структурных подразделений (центров ответственности).

Каждый показатель системы может быть использован с целью анализа, он должен легко корректироваться и поддаваться управлению, обеспечивая тем самым гибкость и маневренность всей системы в достижении конечных результатов работы предприятия.

Финансово-хозяйственное состояние предприятия — это комплексное понятие, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяется совокупностью производственно-хозяйственных факторов и характеризуется системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов.

Диагностика финансово-хозяйственного состояния предприятия вызвана неотложной необходимостью: предприятие не может позволить себе вести дела, не зная факторы, которые дают возможность добиться превышения доходов над затратами.

Цель анализа финансово- хозяйственного состояния предприятия - оценить прошлую деятельность предприятия, его положение на данный момент и его потенциал [10].

Основные цели диагностики финансово-хозяйственного состояния предприятия:

- объективное оценивание результатов коммерческой деятельности;

- комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недостатков в работе, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы;

-постоянный контроль рациональности функционирования хозяйственных систем, контроль за выполнением планов бюджетов, контроль за процессами производства и реализации продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения плана;

-прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения плана.

В общем виде последовательность проведения анализа финансово- хозяйственного состояния предприятия можно представить так:

Отображение в балансе средств предприятия:

- сравнение абсолютных показателей;

- анализ процентного изменения абсолютных показателей, в сравнении с предыдущим и базовым периодом;

-расчет доли каждой статьи в итогах баланса и изучение динамики изменения долей по периодам.

При сопоставлении актива и пассива особое внимание следует уделить структуре капитала (соотношение между собственными и заемными средствами) и имущества (соотношение основных и оборотных активов). Главная цель такого анализа - определить, в какой мере капитальные вложения позволяют через реализацию продукции осуществить своевременное покрытие долгов.

Анализ распределения прибыли проводится с помощью показателей ретабельности:

- рентабельность собственных средств – прибыль, которая припадает на 1 грн. собственных средств –характеризует эффективность использования собственных средств; этот показатель особенно важен для собственников предприятия: чем выше рентабельность собственных средств, тем большую выгоду предприятие приносит своим акционерам. Расчитывается по формуле:

Рсс = Пр : Сс,

где Пр – прибыль;

Сс – собственные средства (итог первого раздела пассива баланса; уставной капитал, резервы, нераспределенная прибыль, целевое финансирование за минусом убытков).

- рентабельность капитала – характеризует эффективность использования долгосрочно инвестированных в предприятие средств независимо от источника этих средств.

Расчитывается по формуле:

Рк = Пр : К,

где К - капитал;

Чем выше рентабельность капитала, тем лучше. Под капиталом понимают все долгосрочные источники финансирования, используемые предприятием: собственные средства (уставный капитал, целевое финансирование, резервы, нераспределенная прибыль) и долгосрочные ссудные средства (кредиты, ссуды).

Таким образом, формула для расчета капитала будет иметь вид:

К = Сс + Зд = П - Зк,

где Зд — долгосрочные заемные средства;

П — итог (валюта) баланса;

Зк — краткосрочная задолженность.

Можно рассматривать капитал в несколько другом ракурсе: как сумму основных средств и той части оборотных активов, которые финансируются из долгосрочных источников:

К = Ос + (Об-Зк),

где Ос— стоимость основных средств;

Об — стоимость оборотных средств.

Для финансовой устойчивости предприятия принципиально важно, чтобы величина оборотного капитала была положительной, то есть, чтобы краткосрочные источники финансирования использовались исключительно для удовлетворения текущих нужд предприятия в финансовых ресурсах, а не для финансирования долгосрочно используемых активов.

Рентабельность деятельности (реализации) – показывает долю прибыли в выторге предприятия:

Рд = Пр : В,

где В – выторг от реализации продукции.

Анализ оборотности оборотных средств проводится с помошью показателей оборотности, характеризующих эффективность использования средств предприятия.

- оборотность капитала – показатель, отражающий сколько раз за рассматриваемый период капитал предприятия превратился в деньги, какой выторг приносит каждая гривна капитала (чем выше оборотность, тем быстрее «крутится» капитал). На величину этого показателя влияет оборотность основных средств и оборотность оборотного капитала:

Оос=В:Ос

Ооб=В: (Об - Зк)

Эти коэффициенты характеризуют эффективность использования основных средств и оборотного капитала соответственно, и чем они выше, тем эффективнее предприятие

использует соответствующую группу активов;

- оборотность запасов — показатель, характеризующий эффективность использования запасов предприятия. Чем выше оборотность запасов, тем меньше запасов нужно предприятию для получения соответствующего объема выторга:

Оз=В:З,

Тз= [З:(В × Т)]=Т:Оз,

где Оз –оборотность запасов;

З – средняя стоимость запасов за период;

Тз – срок оборотности запасов в днях;

Т – длительность периода в днях.

- оборотность дебиторской задолженности показывает, чем меньший срок оборотности дебиторской задолженности, тем быстрее предприятие получает деньги за отгруженную покупателям продукцию, которая положительно влияет на финансовое состояние предприятия. Однако иногда увеличение срока кредита, предоставленного покупателям, помогает нарастить объем реализации, поэтому значение этого коэффициента полезно сравнивать с показателями конкурентов:

Од=В:Дз,

Тд= Дз:(В × Т) =Т:Оз ,

где Од - оборотность дебиторской задолженности;

Дз – средняя величина дебиторской задолженности за период;

Тд – срок оборотности дебиторской задолженности в днях.

- оборотность кредиторской задолженностипоказывает, чем

медленнее предприятие оплачивает кредиторскую задолженность, тем дольше оно пользуется беспроцентным кредитом от поставщиков, а поэтому низкая оборотность кредиторской задолженности выгодна предприятию. Однако слишком низкие значения этого показателя могут подорвать репутацию предприятия как надежного заемщика. Кроме того, за несвоевременную оплату кредиторской задолженности могут взыматься пени штрафы.

Рассчитывается по формуле:

Ок = В : Кз

Тк = Кз : (В × Т)=Т : Ок ,

где Ок – оборотность кредиторской задолженности;

Кз – средняя величина кредиторской задолженности за период;

Тк – срок оборотности кредиторской задолженности в днях.

- срок оборотности оборотного капитала показывает, за сколько дней оборотный капитал превращается в деньги (чем быстрее это происходит, тем лучше).

Рассчитывается по формуле:

Тоб = Тз + Тд - Тк

Анализ платежеспособности:

- коэффициент покрытияхарактеризует способность предприятия покрывать свои краткосрочные обязательства наиболее легко реализуемой частью активов — оборотными средствами:

Кп=Об:Зк,

Оптимальным традиционно считается соотношение не ниже 1:2, однако здесь возможны варианты в зависимости от отраслевой принадлежности предпиятия, структуры запасов, форм расчетов, и тому подобное. Увеличение коэфффициента покрытия — симптом наличия избыточных запасов оборотных средств, а постоянное снижение этого показателя означает растущий риск неплатежеспособности.

- коэффициент срочной ликвидности — показатель, характеризующий возможность погашения краткосрочной задолженности по первому требованию.

Ксл = (Об-З):Зк,

Здесь также могут быть отраслевые расхождения: если в целом считается нормальнымзначение коэффициента ликвидности не ниже 1, то в розничной торговле он

может снижаться до 0,4-0,5, поскольку товарно- материальные запасы в торговле

высоколиквидны, то есть способны быстро превратиться в деньги

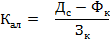

- коэффициент абсолютной ликвидностипоказывает часть краткосрочных обязательств, которые предприятие может погасить сразу, не дожидаясь оплаты дебиторской задолженности и реализации других активов:

g w:val="UK"/></w:rPr><m:t>Рє</m:t></m:r></m:sub></m:sSub></m:den></m:f></m:e></m:mr></m:m></m:oMath></m:oMathPara></w:p><w:sectPr wsp:rsidR="00000000" wsp:rsidRPr="002E26C6"><w:pgSz w:w="12240" w:h="15840"/><w:pgMar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></wx:sect></w:body></w:wordDocument>">

где Дс - денежные средства;

Фк – краткосрочные финансовые вложения.

Нормальным считается значение коэффициента абсолютной ликвидности не менее 0,1, но слишком высокое значение этого показателя говорит об неэффективности использования средств.

Анализ степени независимости от внешних источников финансирования проводится с помощью показателей оценки финансовой стойкости предприятия:

- коэффициент автономки - характеризует степень независимости предприятия от внешних источников финансирования:

Ка= Сс : П

Желательно, чтобы значение коэффициента автономии было больше 0,5. В противном случае у предприятия возникнут сложности в погашении долга. Однако слишком низкое значение этого коэффициента может свидетельствовать о том, что предприятие не пользуется доверием у кредиторов или просто неррационально использует собственные средства там, где можно обойтись заемными.

- коэффициент маневренности - показывает часть собственных средств предприятия, вложенных в оборотные средства:

Км =(Об- Зк): Сс

Принципиально важно, чтобы этот показатель был позитивным, то есть, чтобы все основные средства финансировались исключительно из долгосрочных источников и хотя бы некоторая часть собственных средств оставалась на формирование оборотного капитала. Слишком низкое значение коэффициента маневренности собственных средств свидетельствует о том, что все собственные средства предприятия «заморожены» в основных фондах, и, соответственно, имеют низкую мобильность.

Слишком высокое значение показателя может свидетельствовать о расточительности в использовании дорогих собственных средств, нерациональной политике использования коммерческого кредита. Поэтому оптимальне значение этого показателя зависит от специфики отрасли и конкретного предприятия.

Необходимо также отметить, что приведенный перечень коэффициентов не исчерпан и может быть дополнен. Главное не в их количестве, а в точности анализа: показатели отображают истинное состояние дел лишь тогда, когда исходные данные являются достоверными и приведены без перекручиваний. Для получения достаточно точной аналитической справки необходимо рассматривать балансы предприятия не менее чем за

3-5 лет, используя при этом максимум доступной информации.

Взаимосвязь и взаимозависимость важнейших из названных показателей хорошо иллюстрируется с помощью «пирамиды показателей» (рис.6.6).

| Оборотность оборотного капитала = = выручка/оборотный капитал |

| Оборотность основных средств = выручка/основные средства |

| Рентабельность деятельности = = прибыль / выручка |

| Оборотность капитала = = выручка/капитал |

| Рентабельность капитала= = прибыль / капитал = |

| Коэфициент автономии = = собственный капитал/капитал |

| Рентабельность собственных средств= = прибыль / собственные средства |

Рис. 6.6. Пирамида показателей[7,20]

С помощью пирамиды показателей можно обнаружить рычаги управления эффективностью деятельности предприятия. Например, для того, чтобы увеличить рентабельность собственных средств, можно или увеличивать эффективность использования капитала в целом, или наращивать долю заемных средств. Второй путь может оказаться рискованным, поскольку предприятие должно погасить свои долги, а следовательно, наращивать заемные средства можно лишь до определенного предела.

Существенным недостатком, характерным для всех отечественных методик оценки финансового состояния предприятий (табл. 6.5) является то, что они предусматривают анализ показателей, рассчитанных на основе чистой прибыли, затрат и других позиций отчетности, значения которых достаточно часто искусственно искривляются субъектами хозяйствования под действием налогового или других факторов. Следовательно, нарушается критерий объективности. Все это дает основания утверждать, что применение упомянутых методик на практике имеет высокий уровень ошибочности оценки вероятности наступления финансового кризиса и и принятие ошибочных управленческих решений[3].

Избежание указанных недостатков возможно при применении современных економетричних методов анализа. Результаты новейших эмпирических исследований дают возможность утверждать, что самым эффективным в этом плане является методология дискриминантного анализа, которая основывается на эмпирично-индуктивном способе исследования и широком применении элементов економетрического моделирования.

Таблица 6.5

Дата добавления: 2020-10-01; просмотров: 663;

Поиск по сайту

Узнать еще

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Общая характеристика категории состояния как часть речи

- III. Лабораторная диагностика

- III. Разработка базовых конкурентных стратегий и стратегий роста предприятия.

- IV.1.7. ПСИХОЛОГИЧЕСКАЯ ДИАГНОСТИКА И КОРРЕКЦИЯ ПРИ РАННЕМ ДЕТСКОМ АУТИЗМЕ

- IV.2.4. ДИАГНОСТИКА И КОРРЕКЦИЯ ДИСГАРМОНИЧЕСКОГО РАЗВИТИЯ

- IV.5. Индикаторы геоэкологического состояния и устойчивого развития

- PEST-анализ состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине