Оборотные средства строительных организаций: характеристика, состав

В производстве предметы труда, к которым относятся сырье, материалы, топливо, тара и т. п., выступают в виде оборотных средств.

Оборотные средства – материально-вещественные элементы, которые участвуют в строительном производстве в качестве предметов труда, то есть они:

1. Единожды участвуют в строительном процессе;

2. Изменяют и теряют первоначальную форму;

3. Единовременно переносят стоимость на стоимость выполняемых работ.

Оборотные средства обеспечивают непрерывность процесса производства. Их характерной особенностью является высокая скорость оборота, чем они отличаются от основных фондов. Вещественные элементы оборотных средств (предметы труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

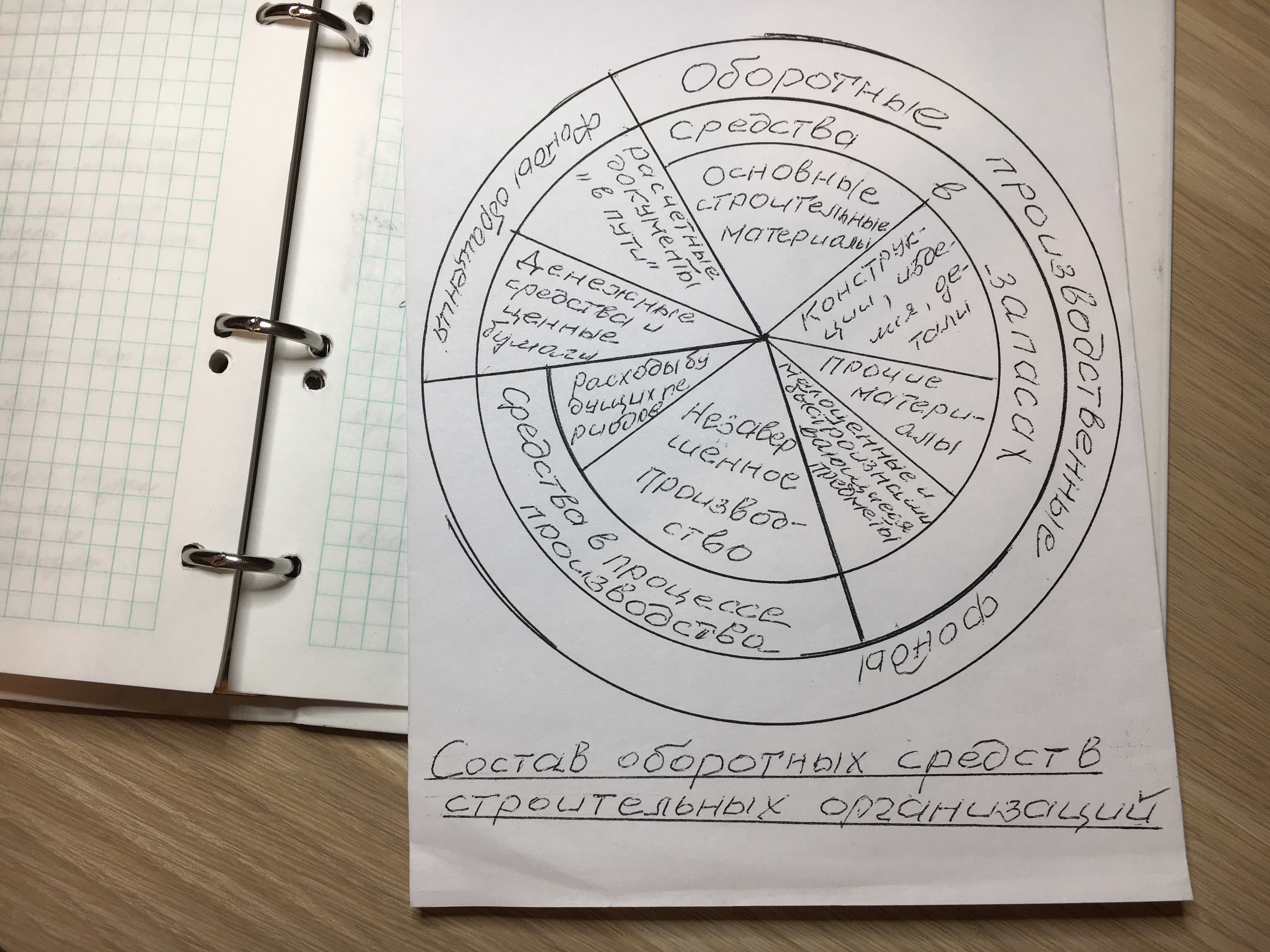

Состав оборотных средств представлен на рисунке:

Производственные запасы это предметы труда, подготовленные для запуска в производственный процесс.

Незавершенное производство незаконченная строительная продукция, подлежащая дальнейшему исполнению. Из состава незавершенного производства выделяют полуфабрикаты собственного производства, то есть предметы труда, полностью законченные обработкой в одном цехе (переделе) и подлежащие передаче в другой.

Расходы будущих периодов это затраты, которые произведены в данном периоде, но будут погашены в будущих периодах (например, вскрышные работы на карьерах, затраты на разработку документации для изготовления строительных конструкций.

Готовая продукция - это продукция, предназначенная к реализации, находящаяся на складе предприятия (неотгруженная). В подрядных строительных организациях при расчетах за выполненные работы по месячным результатам к неотгруженной готовой продукции относят оформленные акты на выполненные работы, но не отправленные для оплаты заказчику, а находящиеся по тем или иным у подрядчика.

Товары отгруженные и находящиеся в пути - это средства по документам за выполненные работы с момента передачи их под рядной организацией для оплаты в банк до момента получения этой организацией средств на свой расчетный счет.

Денежные средства - это средства в кассе и на счетах в банках, краткосрочные финансовые вложения.

Средства в расчетах это средства расчета с потребителями, в частности дебиторская задолженность за продукцию и товары, отгруженные по полученным векселям и др.

Дата добавления: 2022-04-12; просмотров: 190;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории