Показатели использования основных производственных фондов

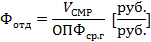

1. Фондоотдача (Фо):

Это наиболее обобщающий показатель эффективности использования основных производственных фондом характеризующий объем работ в денежном исчислении на один рубль стоимости фондов (т.е. показывает какое количество СМР выполнено в течение года в расчете на 1 рубль ОПФ). Определяется по формуле:

где  – годовой объем СМР;

– годовой объем СМР;

– среднегодовая стоимость ОПФ;

– среднегодовая стоимость ОПФ;

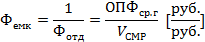

2. Фондоемкость (Фемк):

Показывает, сколько используется основных производственных фондов для производства каждого рубля СМР. Этот показатель, обратный фондоотдаче, определяется по формуле:

Фондоотдача и фондоемкость – это два основных показателя, но есть еще обощающие показатели:

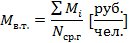

3. Механовооруженность труда:

где  – стоимость машин и механизмов;

– стоимость машин и механизмов;

– среднегодовая численность сотрудников;

– среднегодовая численность сотрудников;

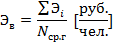

4. Энерговооруженность труда:

где  – стоимость стоимость энергетических объектов;

– стоимость стоимость энергетических объектов;

– среднегодовая численность сотрудников;

5. Коэффициент сменности:

где  – сумма смен соответствующей машины за i-тый период;

– сумма смен соответствующей машины за i-тый период;

t – количество рабочих дней за расчетный период;

6. Фондовооруженность:

12. Организационные формы использования основных производственных фондов: содержание, преимущества, недостатки

1. Собственные ОПФ строительной организации:

«+»:

· стараются как можно быстрее выполнить работы, используя технику по максимуму;

«-»:

· не всегда и не все элементы ОПФ загружены в соответствии с технологией;

· слабая ремонтно-механическая база.

2. Специализированные строительные организации, имеющие собственный парк машин и механизмов (выполняют СМР):

«+»:

· наиболее эффективная форма

· заинтересованная в максимальном использовании техники организация;

· мощная ремонтно-механическая база;

· кадровая заменяемость;

3. Базы управления механизацией (не выполняют СМР, но имеют мощный парк машин и механизмов, которые передают в аренду):

«+»:

· мощный парк;

· заменяемость;

· ремонтно-механическая база;

«-»:

· интерес в заключении договора, а не в том, как используются машины;

4. Лизинг – долгосрочная аренда машин, оборудования, производственных сооружений и др. с возможностью их последующего выкупа по остаточной стоимости:

«+» (по учебнику):

1) обойтись без крупных единовременных вложений, поскольку лизинговое имущество не должно быть заранее оплачено;

2) получить кредит на всю сумму сделки;

3) избежать потерь от морального старения основных фондов;

4) сохранить собственные средства в обороте, поскольку лизинговые инвестиции производятся в течение всего периода аренды за счет доходов, а первоначального платежа, как это имело бы место при покупке, делать не надо;

5) уменьшить налог на имущество, поскольку оно остается на балансе лизингодателя;

6) уменьшить размер налогооблагаемой прибыли за счет отнесения лизинговых платежей на себестоимость продукции;

7) более бережно относиться к арендованному имуществу, чем это имеет место по отношению к собственному;

8) избежать таможенных пошлин при ввозе оборудования;

9) вносить платежи по мере получения прибыли и оговорить в договоре другие особенности уплаты лизинговых платежей;

10) выкупить в удобное время оборудование по остаточной стоимости.

Пути улучшения использования ОПФ:

1) Экстенсивный путь:

Увеличение количества времени, в течение которого ОФ находится в рабочем состоянии;

2) Интенсивный путь:

Техническое совершенствование производственных фондов;

3) Оптимальная загрузка строительной техники и производственных площадей.

Содержание и использование лизинга в строительстве

Определение из лекции:

Лизинг – долгосрочная аренда машин, оборудования, производственных сооружений и др. с возможностью их последующего выкупа по остаточной стоимости

Ответ по учебнику:

Лизинг – это финансовая аренда любого имущества, в том числе основных производственных фондов, используемых в строительстве. Он представляет собою форму финансово-кредитных отношений, состоящую в сдаче в аренду на основе трехсторонней сделки лизинговой (финансовой) фирмы, изготовителя (владельца) имущества и арендатора. В лизинговой сделке помимо указанных сторон могут участвовать также банки, инвестиционные и страховые компании, способные мобилизовать необходимые для этого денежные средства в финансовые операции.

Преимущества лизинга:

см. вопрос 12.

Различают следующие виды лизинга:

· Возвратный. При возвратном лизинге изготовитель основных средств продает их лизинговой фирме с условием в дальнейшем арендовать его, высвобождая инвестиции для уплаты срочных долгов.

· Компенсационный. При компенсационном лизинге арендная плата вносится товарами.

· Оперативный. При оперативном лизинге техника, строительные машины сдаются в кратко- или долгосрочную аренду с неполной амортизацией.

В договоре лизинга согласуются разновидности лизинговых платежей, их размер и сроки внесения арендной платы, проценты за кредит, условия страхования имущества, его остаточная стоимость и порядок выкупа либо возврата по окончании срока аренды.

Дата добавления: 2022-04-12; просмотров: 162;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории