ВЫЧИСЛЕНИЕ ЦЕН НЕПРЕРЫВНЫХ ФЬЮЧЕРСОВ

С ИСПОЛЬЗОВАНИЕМ ИЮНЬСКОГО И ДЕКАБРЬСКОГО КОНТРАКТОВ НА ЗОЛОТО ($/ТРОЙСКАЯ УНЦИЯ)*

00 00

| (1) | (2) | (3) | (4) (5) | (6) | (7) |

| Дата | Контракт | Реальная | Спред между Совокупный | Нескорректированные | Цены |

| иена | ближайшим и корректирующий | непрерывные | непрерывных | ||

| следующим фактор | фьючерсы | фьючерсов | |||

| контрактами | |||||

| в точке замены | [кол. (3) + кол. (5)] [кол. (6) + 30,70] | ||||

| 5/27/92 | июнь 1992 | 338,20 | 338,20 | 368,90 | |

| 5/28/92 | июнь 1992 | 337,00 | 337,00 | 367,70 | |

| 5/29/92 | июнь 1992 | 336,40 | 336,40 | 367,10 | |

| 6/1/92 | декабрь 1992 | 343,60 | -5,90 -5,90 | 337,70 | 368,40 |

| 6/2/92 | декабрь 1992 | 345,20 | -5,90 | 339,30 | 370,00 |

| 11/27/92 | декабрь 1992 | 334,00 | -5,90 | 328,10 | 358,80 |

| 11/30/92 | декабрь 1992 | 334,30 | -5,90 | 328,40 | 359,10 |

| 12/1/92 | июнь 1993 | 339,00 | -4,10 -10,00 | 329,00 | 359,70 |

| 12/2/92 | июнь 1993 | 339,80 | -10,00 | 329,80 | 360,50 |

| 5/27/93 | июнь 1993 | 381,40 | -10,00 | 371,40 | 402,10 |

| 5/28/93 | июнь 1993 | 378,30 | -10,00 | 368,30 | 399,00 |

| 6/1/93 6/2/93 | декабрь 1993 декабрь 1993 | 374,70 5,6 374,10 | -15,60 -15,60 | 359,10 358,50 | 389,80 389,20 |

| 11/29/93 11/30/93 12/1/93 12/2/93 | декабрь 1993 декабрь 1993 июнь 1994 июнь 1994 | 369,40 368,80 380,30 -5,80 379,30 | -15,60 -15,60 -21,40 -21,40 | 358,80 354,20 358,90 357,90 | 384,50 384,90 389,60 388,60 |

| 5/27/94 5/31/94 6/1/94 6/2/94 | июнь 1994 июнь 1994 декабрь 1994 декабрь 1994 | 384,70 387,10 392,70 -9,30 393,20 | -21,40 -21,40 -30,70 -30,70 | 363,30 365,70 362,00 362,50 | 394,00 396,40 392,70 393,20 |

Предполагается переход в следующий контракт в последний день месяца, предшествующего месяцу истечения данного контракта.

690 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

месяца*. На рынках такого типа исторические цен непрерывных фьючерсов будут сильно отличаться от реальных цен на торговавшиеся в прошлом контракты.

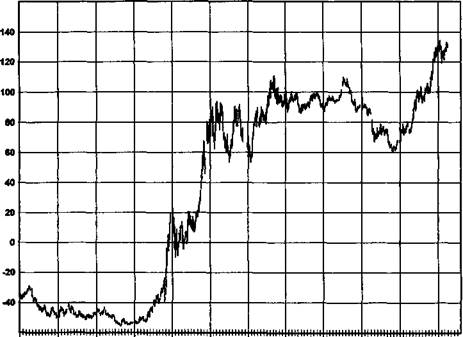

Следует заметить, что на тех рынках, где при замене контрактов ближайшие контракты торгуются по более высоким ценам, чем следующие, серии непрерывных фьючерсов могут содержать отрицательные цены для некоторых периодов в прошлом. Например, на протяжении 1987-1991 гг. наблюдалась тенденция к торговле ближайшими фьючерсами на медь с премией относительно более отдаленных контрактов, и часто довольно большой. В результате рост цен, который в этот период был бы зафиксирован постоянно переносимой в следующий контракт длинной фьючерсной позицией, намного превышал чистый рост цен, подразумеваемый графиком ближайших фьючерсных контрактов, и вычитание совокупного корректирующего фактора из текущих (1995) цен приводило бы к отрицательным ценам в начале — середине 90-х годов (рис. 19.1). Подобный результат неизбежен, поскольку непрерывные фьючерсные ценовые серии отражают чистый доход в непрерывно переносимой в следующий контракт длинной фьючерсной позиции, и серии скорректированы на постоянную величину, необходимую, чтобы установить текущую цену непрерывных фьючерсов на уровне реальной цены текущего контракта.

Хотя тот факт, что непрерывные фьючерсные ценовые серии могут включать в себя отрицательные цены, может выглядеть обескураживающе, он не создает каких-то проблем для использования таких серий в тестировании систем. Причина в том, что при измерении прибыли или убытков в торговле важно, чтобы используемые ценовые серии точно отражали изменения цен, а не их уровни. Однако часто будет также полезным использовать в работе и реальные цены, соответствующие ценам непрерывных фьючерсов, например для того, чтобы проверить торговые сигналы по графикам реальных контрактов.

Причина такой модели поведения спредов на рынке золота связана с тем фактом, что мировые золотые запасы превышают годовое использование во много раз — вероятно, даже в сотни раз. Следовательно, в действительности никогда не возникнет «недостатка» в золоте, и недостаточность ближайших поставок является единственной причиной, почему могут торговаться с премией за ближайший контракт. (В типичном для хранящихся товаров случае тот факт, что цены фьючерсных контрактов включают в себя издержки по транспортировке, будет приводить к торговле дальними контрактами с премией к ближним.) Цены на золото колеблются в ответ на изменения в восприятии ценности золота покупателями и продавцами. Лаже когда цены на золото находятся на экстремально высоком уровне, это не предполагает какой-то действительной нехватки, но скорее — сдвиг в представлениях рынка о ценности золота в сторону повышения. В этот момент поставки золота доступны фактически в любом размере по определенной цене. Это не верно для большинства товаров, для которых существует определенный предел возможных поставок.

ГЛАВА 19. выбор наилучших фьючерсных ценовых рядов... 691

Рисунок 19.1.

«ОТРИЦАТЕЛЬНЫЕ» ЦЕНЫ НА ГРАФИКЕ НЕПРЕРЫВНЫХ ФЬЮЧЕРСОВ: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА МЕДЬ

1984 1988 1986 1987 1988 1989 1990 1991 1992 1993 1994

Кроме того, необходимо отметить, что смена контрактов не должна обязательно производиться в последний день торгов, как это традиционно предполагается в ценовых сериях ближайших фьючерсных контрактов. Напротив, в последние недели торговли возможны некоторые искажения цен на контракты, благодаря техническим обстоятельствам, касающимся поставки. Поэтому имеет смысл избегать этих цен при построении графиков. Следовательно, лучше использовать дату замены, предшествующую последнему дню торгов (например, за 20 дней до последнего дня торгов).

692 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Дата добавления: 2016-07-18; просмотров: 1851;

Поиск по сайту

Узнать еще

- Circle(X, Y, R); - построить окружность с центром X, Y и радиусом R.

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- I.2.3 МАССА. ЦЕНТР МАСС. ИМПУЛЬС. ЗАКОН СОХРАНЕНИЯ ИМПУЛЬСА. ПЛОТНОСТЬ

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- III. Англо-русское соперничество в Центральной Азии. Вторая англо-афганская война (1878-1880)

- L Еженедельно на всех каналах может производиться небольшая корректировка цен на конкретные программы.

- VI шкала «Общая оценка адаптированности ребенка»

- ІІ. АНАЛІТИЧНІ ЖАНРИ: кореспонденція, стаття, коментар, огляд, рецензія, відкритий лист

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине