Обобщение данных текущего учёта. Оборотные ведомости по счетам.

Для систематизации учетных данных применяются так называемые регистры бухгалтерского учета. Учетным регистрам посвящена ст. 10 «Регистры бухгалтерского учета» закона «О бухгалтерском учете».

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Запись хозяйственных операций в учетные регистры называется разноской операций.

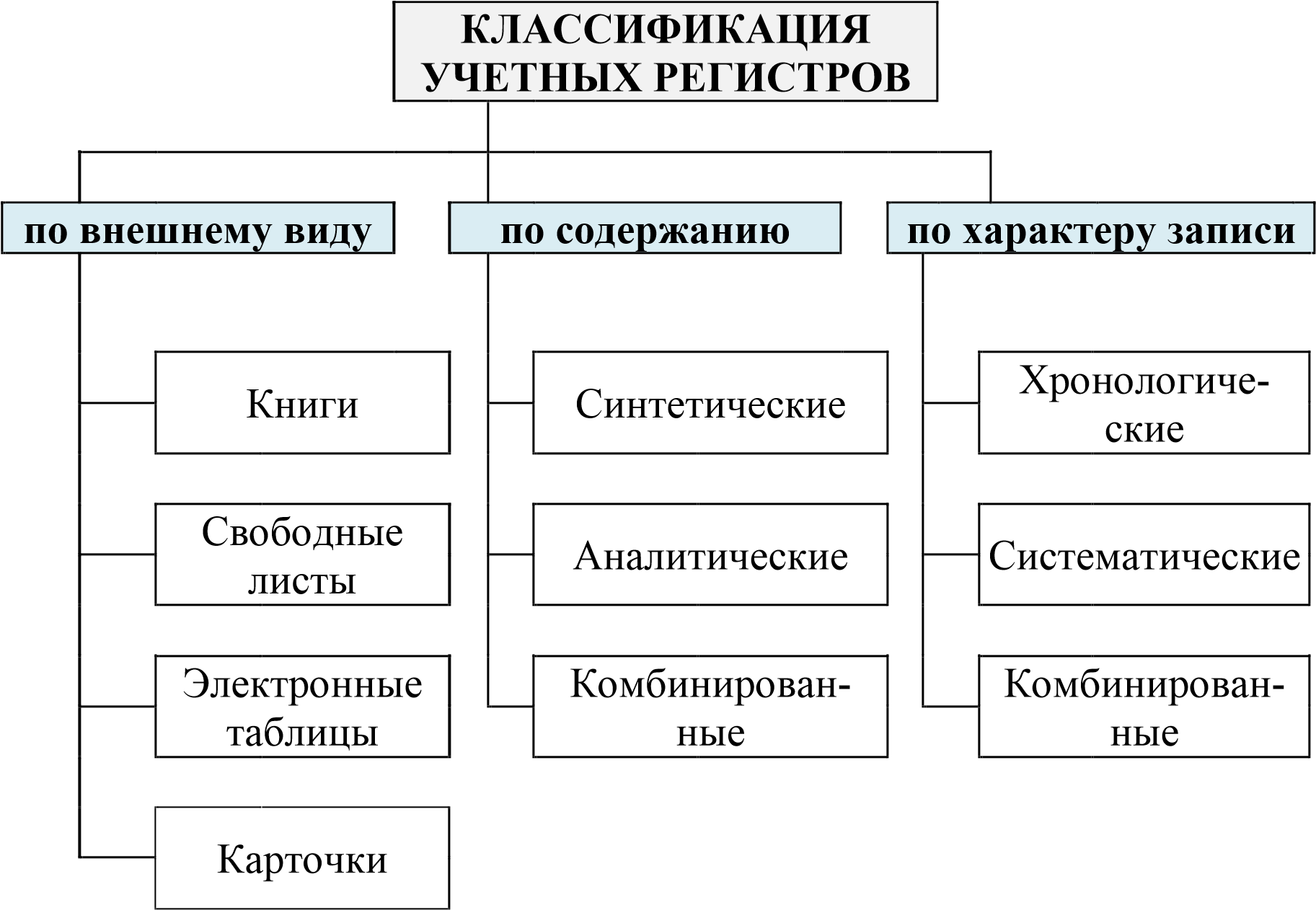

Классификация учетных регистров по содержанию, внешнему виду, характеру записей представлена на рис 3.4.

Рис 3.4. Классификация учетных регистров

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации. Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой учётный регистр, содержащий сводку оборотов и остатков по счетам за определенный период времени (таблица 3.1).

Оборотная ведомость заполняется по данным об оборотах и остатках синтетических счетов.

Особенности оборотных ведомостей по счетам синтетического учета:

• наличие трех пар равных итогов, т.е. сальдо на начало месяца по дебету и кредиту, дебетовые и кредитовые обороты и остатки на конец месяца. Первая и третья пара итогов объясняется характеристикой имущества организации (по использованию и размещения и по источникам их образования и назначению); вторая пара обусловлена двойной записью хозяйственных операций на счетах;

• использование только денежных измерителей;

• первая пара итогов представляет собой входящую информацию, т.е. данные начального баланса;

• третья пара итогов – основа составления сальдового баланса.

Таблица 3.1 Оборотная ведомость по синтетическим счетам за _____ месяц т.г.

| Наименование счета | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Основные средства | 10 200 | 10 200 | ||||

| Материалы | 12 100 | 20 600 | ||||

| Расчетный счет | ||||||

| Касса | ||||||

| Уставный капитал | 11 000 | 11 000 | ||||

| Краткосрочные кредиты банков | 14 700 | |||||

| Расчеты с поставщиками и подрядчиками | ||||||

| Расчеты с персоналом по оплате труда | ||||||

| Итого | 27 100 | 27 100 | 23 250 | 23 250 | 32 150 | 32 150 |

Составленная таким образом оборотная ведомость является одним из важнейших способов проверки и контроля полноты и правильности записей по счетам. Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов.

Первая пара равных итогов- общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов. Это равенство вытекает из положения, что общая сумма средств предприятия не может быть больше или меньше общей суммы источников их образования (т.е. равенство итогов актива и пассива баланса).

Втораяпара равных итогов - общий итог оборотов по дебету всех счетов равен общему итогу оборотов по кредиту всех счетов. Это равенство обеспечивается двойной записью.

Третья пара итогов - общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Это равенство обеспечивается равенством первых двух пар итогов.

Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость, фиксируя остатки и обороты по счетам, является способом обобщенного отражения не только состояния, но и изменений в составе и величине средств и их источников.

Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить, откуда ценности поступили, куда они направлены. Невозможно установить содержание увеличения и уменьшения средств и источников, необходимых для руководства хозяйственной деятельностью предприятия. Их получают из шахматной оборотной ведомости(таблица 3.2).

Таблица 3.2

Шахматная оборотная ведомость по синтетическим счетам за __ месяц т.г.

| Наименование счета |

|

|

|

|

| ||||||||||||||||||||||

| Материалы | 8 500 | 8 500 | |||||||||||||||||||||||||

| Касса | 3 500 | 3 500 | |||||||||||||||||||||||||

| Расчеты с поставщиками и подрядчиками | 7 800 | 7 800 | |||||||||||||||||||||||||

| Расчеты с персоналом по оплате труда | 3 450 | 3 450 | |||||||||||||||||||||||||

| Итого по кредиту | 3 450 | 3 500 | 8 500 | 7 800 | 23 250 |

Записи в шахматную ведомость производятся так, чтобы была видна корреспонденция счетов. Пересечение строк подлежащего ведомости с колонкой сказуемого показывает корреспонденцию счетов.

Ведомость заполняется путем проставления итогов оборотов каждого счета с одинаковой корреспонденцией на пересечении строки дебетуемого счета с колонкой кредитуемого счета.

По дебету всех синтетических счетов выводится итог; обороты по кредиту счетов оказываются автоматически внесенными в ведомость.

Шахматная ведомость - это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

Оборотные ведомости по аналитическим счетам существенно отличаются от оборотных ведомостей по синтетическим счетам. Составляются они отдельно для каждой группы аналитических счетов, объединяемых соответствующим синтетическим счетом (таблица 3.3).

Оборотные ведомости аналитического учета – это свод оборотов и остатков по счетам аналитического учета.

Для них характерно использование не только денежного измерителя, но и натуральных. Количество оборотных ведомостей аналитического учета соответствует числу счетов, которые требуют детализации.

Таблица 3.3

Оборотная ведомость аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» за январь месяц текущего года.

| Наименование счета | Сальдо на 1 января | Обороты за январь | Сальдо на 1 февраля | |||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| №60 ООО «Дом» | ||||||

| №60 ООО «Дача» | ||||||

| Итого |

В зависимости от применяемых в аналитическом учете измерителей различают две формы оборотных ведомостей по аналитическим счетам: количественно-суммовую, или товарно-материальную; контокоррентную (суммовую).

Количественно-суммовая ведомость предназначена для тех аналитических счетов, которые ведутся одновременно в денежном и количественном выражении (для учета основных средств, материалов, топлива). В таких ведомостях имеются колонки для количества и суммы.

Суммовые оборотные ведомости составляются по счетам, которые ведутся в денежном выражении (счета расчетов и счета большинства источников хозяйственных средств).

Основная особенность оборотной ведомости по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам равны оборотам и остаткам объединяющего их синтетического счета в оборотной ведомости по синтетическим счетам. Следовательно, оборотные ведомости по аналитическим счетам имеют большое информационное и контрольное значение: позволяют наблюдать за наличием и движением конкретных видов хозяйственных средств и источников их образования; способствуют сохранности имущества; служат основой для проверки правильности записей по синтетическим счетам. На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на 1-е число каждого месяца и ведутся в течение года.

Сальдовые ведомости (ведомости остатков) ведутся преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых в организации.

Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Особенности оборотных ведомостей аналитического учета: отсутствует равенство трех пар граф; на счетах материальных ценностей во всех графах записывается количество и сумма.

Ошибки, допускаемые в текущем бухгалтерском учете, которые можно выявить при помощи оборотных ведомостей:

• первый вид - хозяйственная операция записана только по дебету счёта, а по кредиту пропущено;

• второй вид - запись по дебету сделана в одной сумме, а по кредиту в другой;

• третий вид - запись сделана дважды по дебету одного счета и ни разу по кредиту.

Соответствие данных синтетического и аналитического учетов достигается сравнением итогов оборотной ведомости аналитического учета с оборотами и остатками соответствующего счетом оборотного баланса (оборотной ведомости по счетам синтетического учета).

Следовательно, оборотные ведомости по счетам аналитического учета:

• имеют большое информационное и контрольное значение;

• позволяют наблюдать за наличием и движением конкретных видов имущества, прав и источников их образования;

• способствуют сохранности имущества и прав;

• служат основой для проверки записей по синтетическим счетам.

Для упрощения учетной работы широко применяется совмещение синтетического и аналитического учета в учетных регистрах, обеспечивающее совпадение их данных. В этом случае отпадает необходимость составлять оборотные и сальдовые ведомости.

Следует отметить, что такое совмещение записей приемлемо не по всем учетным объектам. Важным направлением совмещения синтетического и аналитического учета является применение средств современной вычислительной техники, которая позволяет получать своевременно правильные сведения при обобщении данных бухгалтерского учета.

Дата добавления: 2016-06-22; просмотров: 4937;

Поиск по сайту

Узнать еще

- А) Обобщение и ограничение.

- Автоматизация обработки табличных данных (обработка списков)

- Автоматизированные банки данных

- Автоматическая генерация базы данных

- Административные правонарушения в области воинского учета.

- Администрирование данных

- Анализ и интерпретация данных контент-анализа

- Анализ и интерпретация данных экспериментально-психологического исследования

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине