Класифікація витрат та визначення оптимального обсягу виробництва на основі аналізу витрат

Положення (Стандарти) бухгалтерського обліку 3 «Звіт про фінансові результати» і 16 «Витрати» визначають сутність, склад і визнання формування витрат на підприємствах України.

Витрати - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати на виробництво відрізняються за складом, економічним призначенням, питомою вагою у виготовленні та реалізації продукції, залежністю від обсягу виробництва. Це робить необхідним групування витрат за їх певними ознаками.

Залежно від характеру виробництва витрати поділяються за видами продукції (послуг) та етапами виробничого процесу. Витрати також класифікуються за рядом інших ознак: економічними елементами та статтями калькуляції, за цільовим призначенням, ступенем однорідності, способом включення до собівартості, часом виникнення.

Слід також розрізняти собівартість продукції і витрати, які є ширшим поняттям. Згідно з П(С)БО 16 «Витрати» розрізняють два поняття собівартості: собівартість реалізованої продукції і виробничу собівартість продукції. Собівартість реалізованої продукції складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загально- виробничих витрат та понаднормативних виробничих витрат. Треба зазначити, що на результати діяльності підприємства впливатиме не виробнича собівартість виготовленої продукції, а тільки собівартість готової продукції, відпущеної у продаж.

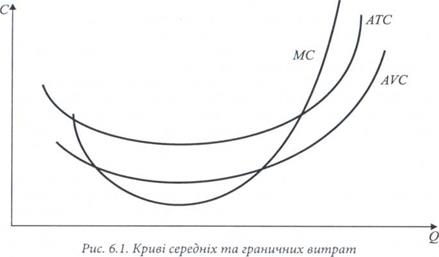

Таким чином, граничні (або маржинальні) витрати показують, як збільшиться (зменшиться) сума витрат при зростанні (зменшенні) обсягу виробництва на одиницю продукції.

|

На основі мікроекономічного аналізу встановлена така залежність між граничними та середніми витратами: середні витрати (тобто витрати на одиницю продукції) будуть мінімальними за умови їхньої рівності граничним витратам. Таким чином, на графіку (рис. 6.1) крива граничних витрат МС перетинатиме криві середніх загальних АТС та середніх змінних витрат AVC в точках їхнього мінімуму. Ця теоретична залежність має такий практичний зміст: поки граничні витрати будуть меншими, ніж середні, виробництво додаткової одиниці продукції зменшуватиме середні витрати. Якщо виробництво додаткової одиниці коштуватиме дорожче, ніж середні витрати, то збільшення обсягів виробництва призводитиме до зростання середніх витрат.

Дата добавления: 2020-02-05; просмотров: 883;

Поиск по сайту

Узнать еще

- Pозрахунок вихідних даних для визначення irr

- Інформаційні джерела як засіб проектної технології. Класифікація джерел інформації. Пошук необхідної інформації в довідниках та журналах.

- Інформаційна система спостереження та аналізу стану природи.

- Історія сучасного світу як предмет наукового аналізу.

- Абсорбційні оптичні методи аналізу

- Автотравма, класифікація. Особливості ушкоджень при зіткненні автомобіля з пішоходом.

- Алгоритм оптимального некогерентного приёма

- Аналіз обсягів виробництва продукції на основі форм статистичної звітності

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине