Операційний (виробничий) важіль

У розробці виробничої стратегії важливою частиною є не тільки прогнозування обсягу виробництва, витрат і прибутку, але також і структури витрат, що складаються з постійних і змінних.

Важливо прогнозувати оптимальне співвідношення не тільки між обсягами виробництва та витратами, але й між постійними та змінними витратами, оскільки структура витрат обумовлює чутливість величини отриманого прибутку до зміни ринкової ситуації. Співвідношення між постійними та змінними витратами впливає на показник операційного (або виробничого) важелю (англ. - leverage).

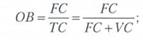

Операційний важіль відображає питому вагу (частку) постійних витрат у загальній величині витрат:

|

де ОВ - операційний (виробничий) важіль;

ТС - загальні витрати, які є сумою постійних та змінних витрат; VC — змінні витрати на весь обсяг виробництва.

Чому ж цей показник впливає на рівень прибутку? Прибуток Рг утворюється як різниця між доходом від реалізації і сумою витрат:

|

де гг - приоуток від реалізації продукції;

Д - дохід від реалізації.

Прибуток від основної діяльності залежить від рівня постійних витрат, і вплив рівня постійних витрат особливо помітний у періоди погіршення ринкової кон юнктури для продукції підприємства, коли падають обсяги реалізації, ростуть ціни на ресурси, а можливості адекватного підвищення цін на продукцію підприємства обмежені через, наприклад, жорстку конкуренцію або низький попит. В результаті може скластися ситуація, коли отриманих доходів буди недостатньо для покриття витрат, підприємство терпітиме збитки.

|

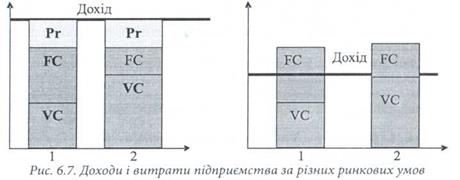

На рис. 6.7 зображені витрати і прибутки двох підприємств (1 і 2) з однаковою сумою витрат та прибутку, але з різною структурою витрат. На поданій схемі видно, що в умовах падіння суми доходу (справа) другому підприємству не вистачає доходу для покриття усієї суми постійних витрат, в той час, як першому - тільки частини постійних витрат.

Зазвичай, в таких умовах підприємство може маневрувати обсягом змінних витрат, приймаючи рішення про скорочення обсягів виробництва. Але не всі підприємства можуть піти таким шляхом, окремі з них вимушені продовжувати виробництво тими ж обсягами або приймати рішення про повну зупинку виробництва. Така ситуація якраз і характерна для виробництв з високим операційним важелем, тобто із значною часткою постійних витрат. Це високотехнологічні та капіталомісткі виробництва, часто повністю або частково автоматизовані, з низьким рівнем ручної праці, а також великі виробництва, із значними потужностями, особливості технології виробництва яких унеможливлюють обсяги виробництва нижче певного (критичного) проектного рівня.

Наприклад, такими видами виробництв можуть бути доменні печі, сталеливарні та конвеєрні виробництва тощо. В умовах падіння попиту на свою продукцію та низької її конкурентоспроможності, росту цін на матеріальні ресурси, такі виробництва просто не можуть здійснювати випуск маленьких обсягів продукції і в несприятливих умовах припинять виробництво взагалі.

До галузей з високим операційним важелем слід віднести також підприємства транспорту взагалі і залізничного транспорту зокрема, в структурі витрат яких до 50 % складають витрати на ремонт та оновлення основних фондів та амортизація, тобто дуже велика частка постійних (або незалежних від обсягу діяльності) витрат. Тому результати діяльності підприємства транспорту залежать від обсягів перевезень та рівня тарифів на перевезення.

Отже, такі виробництва є більш чутливими до погіршення ринкових умов, ніж підприємства, де низька частка постійних витрат в загальній їх сумі. Слід, однак, зазначити, що високий операційний важіль спричиняє вразливість прибутку крупних високотехнологічних виробництва тільки за несприятливих умов, а в періоди росту економіки, стабільного попиту на продукцію ці підприємства працюють ефективніше та прибутковіше, ніж невеликі та переобтяжені ручною працею.

Дата добавления: 2020-02-05; просмотров: 844;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине