Стратегія забезпечення матеріально- сировинними ресурсами

Підприємства різних галузей економіки характеризуються різним рівнем матеріаломісткості (тобто рівнем матеріальних витрат у собівартості продукції). Підприємства обробних галузей, особливо харчової та легкої промисловості характеризуються високим рівнем витрат матеріальних ресурсів, порівняно з ними питома вага цих витрат у загальній величині витрат підприємств транспорту незначна, хоча й може коливатися залежно від специфіки діяльності транспортного підприємства.

Матеріальні ресурси підприємств класифікують на такі групи: сировина; основні матеріали; комплектуючі вироби; допоміжні матеріали; паливо; запасні частини; купівельні напівфабрикати; малоцінні та швидкозношувані предмети; інші матеріальні цінності.

Матеріальні ресурси на транспорті призначені для організації процесу перевезень, виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб і включають матеріали (у т.ч. матеріали верхньої будови колії, покіло- метровий запас рейок), комплектуючі вироби, запасні частини (у т. ч. колісні пари) і т.д.

Поточну та перспективну потребу в матеріально-сировинних ресурсах підприємство визначає на основі:

• портфельних стратегій, змістом яких визначено основні види діяльності, що будуть здійснюватися підприємством, необхідні типи та обсяги виробництва продукції;

• функціональних стратегій, що визначають потребу в ресурсах для створення, підтримки, розвитку та скорочення діяльності окремих функціональних підсистем підприємства;

• необхідного рівня резервів (або запасів) для забезпечення безперервного функціонування підприємства, якщо такий резерв потрібний;

• прогнозів та аналізу тенденцій створення та впровадження досліджень відносно нових матеріалів, технологій, виробничих процесів, а також розвідки нових покладів корисних копалин;

• обгрунтування та впровадження раціонального використання матеріальних ресурсів з урахуванням змін у їхній структурі, заміни дефіцитних матеріалів менш дефіцитними, використання внутрішніх резервів, вторинної сировини та відходів;

• впровадження раціональних норм використання ресурсів та заходів їх економії.

Ступінь забезпеченості підприємства матеріальними ресурсами визначають як в цілому, так і за кожною групою ресурсів та в розрізі окремих найменувань. На підприємстві функцію своєчасного і повного забезпечення матеріальними ресурсами виконує відділ матеріально- технічного постачання, складські і транспортні служби за участі планового, технічного відділів, адміністрації підприємства.

У випадку виявленого недопостачання, що зашкодило процесу виробництва, слід встановити причини та виявити винних. Причинами недопоставок можуть бути невдале складання плану постачання, прорахунки в обсягах потреби і термінах поставок, провина постачальників.

Критерієм оцінки величини запасів є нормативи, що розраховуються за групами та окремими видами матеріалів, мають не тільки грошове і натуральне вираження, але й обчислюються в днях запасу. Нормативи розраховуються, виходячи з планової потреби на виробництві того чи іншого виду матеріалів; можуть або встановлюватись галузевим органом управління (міністерством, відомством), іншою структурою, якій підпорядковане підприємство або можуть розроблятися самим підприємством, тобто нормативи можуть бути рекомендовані і розрахункові.

Невиконання (або незаповнення) нормативів спричиняє неритміч- ність виробництва, в той же час зайві (наднормативні) запаси відволікають виробничі приміщення, фінансові ресурси та погіршують фінансовий стан підприємства.

За нормативами запас ресурсів повинен становити 316,5 тис. грн. або близько 6 з половиною днів. Отже, в цілому складських запасів недостатньо для виробництва; в той же час за окремими найменуваннями (щебінь, підшипники) спостерігається надлишок відносно нормативів. Так, враховуючи виробничі потреби, наднормативні запаси щебеню складають 1 день (або 17,2 тис. грн.), по підшипниках - 11 днів (або 42,8 тис. грн.). В найбільшому дефіциті - гіпсові плити (наявних запасів вистачить лише на 1 день роботи), трохи більше гумових ущільнень, алебастру (близько 2 днів роботи).

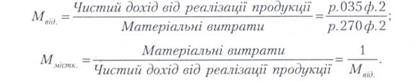

Ефективність використання матеріальних ресурсів визначається показником матеріаловіддачі, який показує скільки гривень доходу отримує підприємство на кожну гривню витрачених матеріальних ресурсів. Обернений до матеріаловіддачі показник матеріаломісткості дає характеристику виробленої продукції і суттєво залежить від галузі виробництва. Для розрахунку цих показників можна використати звітні дані форми 2 “Звіт про фінансові результати”.

|

Для високоефективного виробництва характерний показник матеріаловіддачі, що перевищує 1, при_ цьому рівень матеріаломісткості повинен бути нижчим за 1. Це означає, що з 1 грн. матеріальних витрат за умов ефективного використання матеріальних ресурсів отримують більше однієї грн. доходу, а у кожній гривні доходу міститься менше ніж 100 коп. матеріальних витрат. Зростання матеріаловіддачі та зниження матеріаломісткості оцінюють позитивно. В обслуговуючих галузях (торгівля, транспорт) показник матеріаломісткості найчастіше низький, тобто в кожній гривні доходу міститься не більше 20 коп. матеріальних витрат. В той же час у переробних галузях (легка, харчова промисловість) витрати матеріалів на 1 грн. доходу складають до 80 копійок, а іноді й більше.

Дата добавления: 2020-02-05; просмотров: 843;

Поиск по сайту

Узнать еще

- Інженерне забезпечення майданчика

- Інформаційне забезпечення фінансового менеджменту

- Інформаційне забезпечення фінансового менеджменту

- ІНФОРМАЦІЙНЕ ТА МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ З ДИСЦИПЛІНИ

- Анализ обеспеченности предприятия материальными ресурсами

- Анализ обеспеченности предприятия материальными ресурсами

- Анализ обеспеченности сельскохозяйственных предприятий трудовыми ресурсами

- В залежності від мети та характеру угоди, які лежать в основі випуску векселів, а також їх забезпечення розрізняють комерційні, фінансові та фіктивні векселя.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине