Методи стратегічного аналізу середовища підприємства

Аналіз середовища — це важливий інструмент управління підприємством. Він допомагає менеджерам різних рівнів забезпечувати баланс між підприємством і середовищем шляхом створення продукції та обміну її у зовнішньому середовищі на необхідні для забезпечення життєдіяльності підприємства ресурси.

У зовнішньому середовищі відбуваються динамічні процеси змін. Одні з цих процесів відкривають нові можливості для підприємства, створюють для нього сприятливі умови. Інші, навпаки, створюють додаткові труднощі. Для успішного виживання у довготерміновому періоді менеджери повинні вміти передбачати труднощі, з якими може зіткнутися підприємство у майбутньому, і нові можливості, які можуть відкритися для нього.

Рис. 1.4. Стратегічний аналіз у виробленні завдань стратегічного управління

Тому в процесі стратегічного аналізу необхідно зосередити увагу на майбутніх загрозах і можливостях, пов’язаних зі станом зовнішнього середовища, а також врахувати сильні та слабкі сторони внутрішнього середовища підприємства. Для стратегічного аналізу середовища використовуються такі методи: SWOT-аналіз; аналіз ланцюжка цінностей; оцінка конкурентоспроможності.

Тема 2. АНАЛІЗ ДОСЯГНУТИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

План:

2.1. Принципи та підходи до проведення стратегічного аналізу

2.2. Загальна характеристика позиції підприємства (організації)

2.3. Основні показники фінансово-господарської діяльності підприємства та їхнє значення для стратегічного аналізу

2.4. Оцінка конкурентної позиції бізнесу. Конкурентоспроможність. Методи визначення конкурентоспроможності

2.5. Конкурентні стратегії за М. Портером

2.1. Принципи та підходи до проведення стратегічного аналізу

Методологічними принципами аналізу діяльності підприємства є:

• системний підхід, відповідно до якого підприємство розглядають як складну систему, що діє в середовищі відкритих систем і складається, своєю чергою, з ряду систем, підсистем та окремих елементів;

• принцип комплексності аналізу всіх складових підсистем та елементів підприємства;

• динамічний підхід і принцип порівняльного аналізу: аналіз усіх показників здійснюється в динаміці, а також у порівнянні з аналогічними показниками конкуруючих фірм;

• нормативний підхід: застосування норм та нормативів, ефективна робота підприємства з вдосконалення нормативного господарства (при визначенні ефективності використання ресурсів, плануванні виробничої програми, визначенні відповідності якості випущеної продукції існуючим нормам та нормативам, в тому числі міжнародним, тощо);

• принцип врахування специфіки діяльності підприємства (галузевої та регіональної).

Підходи до проведення стратегічного аналізу різноманітні; різні консалтингові фірми, науковці та дослідники бізнесу пропонують свої підходи до дослідження діяльності підприємства.

Системний підхід означає, що підприємство розглядається як система підсистем та елементів, що взаємодіють один з одним і зазнати, взаємного впливу.

Принцип кінцевої цілі: абсолютний пріоритет кінцевої (загальної, глобальної) цілі над проміжними цілями, цілями підсистем тощо. Принцип включає кілька правил:

• для проведення системного аналізу необхідно сформулювати мету дослідження; вона не може бути розпливчастою чи неповно визначеною, оскільки в таких випадках висновки не будуть правильними;

• аналіз слід здійснювати на основі першочергового уявлення про кінцеву ціль досліджуваної системи; це дає змогу визначити основні суттєві властивості системи, показники якості та критерії оцінки;

• при синтезі систем будь-яка спроба зміни чи удосконалення має оцінюватися з позиції того, допомагає чи перешкоджає вона досягненню кінцевої цілі;

• ціль функціонування одиничної системи задається, як правило, системою, у якій досліджувана система є складовою частиною.

Принцип масштабу. Якість функціонування системи можна оцінювати лише стосовно системи більш високого рівня ієрархії. Тобто для ин іначення ефективності функціонування системи треба представити її як частину більш загальної системи й проводити оцінювання її властивостей з урахуванням цілей і завдань системи.

Принцип єдності передбачає одночасний розгляд системи як цілого та як сукупності частин (елементів). її розподіл на складові частини слід здійснювати зі збереженням цілісних уявлень про систему.

Принцип зв’язності. Розгляд будь-якої частини системи потрібно проводити з урахуванням її зв’язків з іншими елементами системи та зовнішнього середовища, а саму систему слід розглядати як частину (підсистему, елемент) більшої системи (надсистеми, мегасистеми).

Принцип модульної побудови. У багатьох випадках систему доцільно розглядати як сукупність взаємопов’язаних модулів, які можна вважати моделями її компонентів (підсистем та елементів).

Принцип ієрархії. При побудові моделі системи доцільним є введення ієрархії її частин та їх ранжування, що спрощує розробку системи та встановлює порядок розгляду частин.

Принцип функціональності. Доцільно розглядати структуру та функції системи сумісно, віддаючи при цьому перевагу функціям над структурою. Згідно з цим принципом, будь-яка структура тісно пов’язана з функціями системи та її частин. У разі надання системі нових функцій слід перевіряти відповідність їм структури та за необхідності переглядати цю структуру. Оскільки виконання функцій є процесом, то потрібно розглядати процеси, функції, структури окремо.

Принцип розвитку передбачає врахування мінливості системи, її здатності до розвитку, адаптації, розширення, заміни частин, накопичування інформації. Зазвичай розширення функцій повинно здійснюватися за рахунок введення нових компонентів, які узгоджуються з тими, що вже є в системі. З іншого боку, при аналізі принцип розвитку орієнтує на необхідність зважання на передісторію системи та тенденції, що існують у даний час, для розкриття закономірностей її функціонування.

2.2. Загальна характеристика позиції підприємства (організації)

Вивчають основну інформацію про характерні особливості, цілі діяльності, роль і основні характеристики організації: галузь (вид діяльності); основні види продукції, послуги; особливості заснування, розвитку, тобто історія організації; розміри та обсяг діяльності, структура організації, становище в країні, галузі, регіоні, тип та юридична форма володіння майном; місцезнаходження.

Також досліджують характер діяльності організації, її масштаби, місце та роль на ринку або певному сегменті ринку; номенклатуру продукції (основні товари або групи товарів, напрями спеціалізації, номенклатуру експортної та імпортної продукції); питому вагу підприємства в національному (світовому, країн СНД) виробництві (обсягу перевезень) основних видів продукції; частку найважливіших товарів, що випускаються підприємством, в експорті країни.

Важливо визначити основні стратегічні орієнтири, місію діяльності організації, її плани. Таке дослідження дає напрям для докладнішого аналізу різноманітних функцій і галузей діяльності і створює основу для оцінки результатів та ефективності діяльності підприємства.

Дослідження завдань, стратегії, політики і планів підприємницької діяльності організації є основним елементом загального дослідження діяльності, пов’язаної з управлінням. Таке дослідження дає напрям для докладнішого аналізу різноманітних функцій і галузей діяльності

В організаціях, що виробляють і продають свою продукцію, важливим є аналіз системи збуту продукції. Тут збутовий підрозділ або служба збуту забезпечує здійснення необхідних зв’язків з іншими організаціями і значною мірою впливає на інші функції. Бажано визначити характерні особливості ринку, на який фірма має доступ, а також стратегічні заходи на шляху від продукції до ринку, які будуть застосовуватися, перевірити ефективність ринкової стратегії і діяльності. Якщо можливо, слід коротко розглянути різні складові елементи системи збуту, наприклад, організацію збуту, засоби реклами, розміщення і обіг запасів продукції, складування і транспортування продукції та інші елементи.

Особливу увагу слід звернути на особисті дані і дані про стиль управління, які характеризують основних керівників, а також на різні показники, що характеризують так звану організаційну культуру (традиції колективу і цінності, що поділяються усіма працівниками, звички і ритуали, дрес-код і стиль керівництва).

Дослідження ресурсів, завдань, стратегії, політики і планів, а також показників, що характеризують основну діяльність, і результатів в окремих аспектах діяльності дозволяють зробити певний висновок про загальну ефективність організації, оцінити, наскільки задовільна така діяльність, і визначити можливі і необхідні засоби з удосконалення діяльності.

2.3. Основні показники фінансово-господарської діяльності підприємства та їхнє значення для стратегічного аналізу

Обсягові показники діяльності підприємства:

1) Обсяги випуску продукції (обсяги перевезень, навантаження, вантажообіг, вартість ремонтів, обсяг промислового виробництва в т, кг, м, інших натуральних показниках).

Показники випуску та реалізації продукції можуть мати натуральні та вартісні одиниці виміру. Зв’язок між показниками обсягу виробництва та реалізації продукції визначений такою залежністю:

П реал = З поч. р + В – З кін р – І виб

Дохід від реалізації продукції, тис. грн - важливий показник, який здійснює безпосередній вплив на формування фінансових результатів діяльності підприємства.

2) Показники ефективності використання виробничих ресурсів:

• продуктивність праці;

• матеріаловіддача і матеріаломісткість продукції;

• фондовіддача і фондомісткість продукції;

• енергомісткість продукції;

• коефіцієнти оборотності оборотних коштів в цілому та за видами (запасів, дебіторської заборгованості) та тривалість їхнього обігу.

3) Показники забезпеченості ресурсами:

• рівень забезпеченості виробничих потреб відповідною кількістю і якістю виробничих ресурсів;

• забезпеченість ресурсами відповідної якості і номенклатури згідно виробничої програми підприємства.

4) Витрати та показники рівня витрат.

Витрати показують вартість спожитих у процесі виробництва ресурсів.

Показники рівня витрат такі:

• собівартість одиниці продукції (на залізничному транспорті собівартістю одиниці продукції є собівартість 10 приведених тонно- кілометрів);

• витрати на 1 грн. доходу - узагальнюючий показник рівня витрат. Бажано, щоб в динаміці показники рівня витрат знижувались.

5) Показники, що характеризують потенціал підприємства та стан матеріально-технічної бази:

• вартість основних виробничих фондів та їхня структура;

• ступінь фізичного спрацювання основних фондів (ОФ);

• моральний знос основних фондів;

• фондоозброєність праці.

6) Показники, що характеризують організаційно-технічний рівень:

• коефіцієнт механізації, автоматизації праці;

• характеристика рівня управління;

• питома вага типових робочих місць в їхньому загальному обсязі;

• питома вага продукції, що випущена механізованим та автоматизованим способом;

• показники якості продукції (відповідність стандартам, в т.ч. міжнародним, технічним нормам та умовам виробництва);

• рівень виробництва за новими технологіями;

• напрямки оновлення ОФ;

• питома вага активної частини ОФ;

• коефіцієнт використання виробничих потужностей;

• рівень кооперування та спеціалізації виробництва.

7) Фінансові результати та показники рентабельності.

8) Показники фінансового стану (фінансова стійкість, незалежність від зовнішніх джерел фінансування, платоспроможність, ліквідність).

Показники характеризують досягнуте становище, результати діяльності та потенціал розвитку підприємства.

Але для висновку про можливості розвитку в майбутньому слід також знати плани розвитку підприємства, напрямки здобуття конкурентних переваг. В той же час, стратегічні плани розвитку становлять комерційну таємницю підприємства, так само як ноу-хау, унікальні знання та інші об’єкти нематеріальних активів.

2.4. Оцінка конкурентної позиції бізнесу. Конкурентоспромож-ність. Методи визначення конкурентоспроможності

Конкурентоспроможність - це здатність об’єкта повніше задовольняти реальні чи потенційні потреби порівняно з аналогічними об’єктами, представленими на цьому ринку. Це поняття означає здатність витримувати конкуренцію.

Конкурентоспроможність визначається у двох аспектах - конкурентоспроможність продукції (товару) та конкурентоспроможність організації. Конкурентоспроможність організації (підприємства) може бути визначена як комплексна порівняльна характеристика, яка відображає ступінь переваг сукупності оціночних показників діяльності організації (підприємства) щодо сукупності показників конкурентів.

Конкурентоспроможність організації можна виявити тільки серед групи організацій, які належать до однієї галузі або випускають товари-субститути (замінники). Це відносне поняття, тобто в межах регіональної стратегічної групи підприємство може бути конкурентоспроможним, а на світовому ринку чи його сегменті — ні. Оцінюється конкурентоспроможність в одній стратегічній зоні господарювання.

Виразом конкурентоспроможності підприємства є продукція, вироблена на підприємстві. Кожен продукт або послуга цінні настільки, наскільки вони можуть задовольняти потреби споживача, тому в усіх показниках, що характеризують той чи інший продукт або послугу використовуються об’єктивні та суб’єктивні кількісні та якісні параметри і показники, які більшою чи меншою мірою відображають рівень задоволення потреб. Чим вищий цей рівень, тим більш конкурентоспроможний продукт випускає підприємство.

Розрізняють параметри конкурентоспроможності продукції - кількісні характеристики властивостей товару (технічні, економічні, нормативні) та показники конкурентоспроможності - сукупність системних критеріїв кількісної оцінки рівня конкурентоспроможності товару.

Технічні параметри є характеристикою технічних і фізичних властивостей товару, функції, що їх виконує товар в процесі використання. Технічні параметри, в свою чергу, поділяються на: параметри призначення, ергономічні та естетичні.

Параметри призначення - характеризують області використання продуктів, виконувані функції або функції, які повинна виконувати продукція, тобто свідчать про корисний ефект, що досягається за допомогою використання даної продукції. Вони теж поділяються на класифікаційні (для визначення області застосування); параметри технічної ефективності (характеризують прогресивність технічних рішень) та конструктивні (для оцінки проектно-конструкторських рішень).

Ергономічні - змальовують продукцію з точки зору її відповідності властивостям людського організму при виконанні трудових операцій або споживанні.

Естетичні - характеризують інформаційну виразність (раціональність форм, цілісність композиції, стабільність товарного вигляду, досконалість виробничого виконання продукції).

Економічні параметри - визначають рівень витрат на виробництво та ціни споживання через витрати на придбання, обслуговування, споживання, утилізацію товару.

Нормативні параметри визначають відповідність товару встановленим нормам, стандартам, вимогам, що обумовлені законодавством та іншими нормативними документами, міжнародним, національним стандартам і т. п.

Показники конкурентоспроможності базуються на параметрах конкурентоспроможності. Перелік таких показників залежить від об’єкта дослідження.

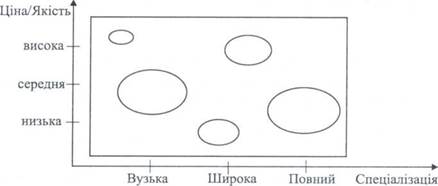

Наочним способом оцінки конкурентоспроможності організації та рівня конкуренції у галузі є побудова позиційної карти стратегічних груп конкурентів (рис. 2.5).

Рис. 2.5. Приклад побудови карти стратегічних груп конкурентів

Рис. 2.5. Приклад побудови карти стратегічних груп конкурентів

|

2.5 Конкурентні стратегії за М. Портером

Лідирування на основі зниження витрат (цін) — це агресивна внутрішня стратегія, направлена на досягнення ефективності виробництва і контроль над витратами.

Ця стратегія можлива при масовому випуску стандартизованої продукції, дешевої, з відпрацьованими каналами збуту на ринках, де попит є еластичним за ціною.

Низька собівартість продукції є основою для відповідного (нижчого за середній рівень) рівня цін. Йдеться про відносно низьку собівартість порівняно з конкурентами та орієнтацію на завоювання на цій основі більшої частки ринку, тобто наступальну стратегію [12]. Водночас низький рівень собівартості не обов’язково означає найнижчий рівень цін в галузі. Продукція підприємства-лідера може реалізовуватись за середньогалузевими цінами, що забезпечує виробникові надприбуток, який може бути вкладений у подальший розвиток виробництва.

Низький рівень витрат підприємства-лідера забезпечується завдяки оптимальним розмірам підприємствам, використанню технологічних переваг великомасштабного виробництва, ресурсозбереженню, високій продуктивності праці, здійсненню контролю над постійними витратами, недопущенню необгрунтованого розширення асортименту. Однак, це не означає технічну відсталість підприємства чи низьку якість його продукції - навпаки, підприємство-лідер здійснює інвестиції в сучасне високопродуктивне обладнання, відслідковує технічні новинки, здійснює оптимізацію та раціоналізацію виробництва, що дозволяє йому користуватися перевагами від масштабів.

Домінуюча роль в даній стратегії належить виробництву, чим і пояснюється її внутрішня спрямованість. Відтак, поза увагою підприємства залишаються споживчі настрої та уподобання, а тому можуть іалишитися непоміченими різкі зміни в попиті споживачів. Тому найголовнішим ризиком цієї стратегії є небезпека втрати ринку.

Передумовою використання даної стратегії є наявність в галузі кривої досвіду (ефекту масштабності) і залучення більшого числа покупців, для яких ціна є визначальним фактором вибору.

Питання для самоперевірки

1. Що таке системний підхід до діяльності підприємства?

2. Які принципи системного підходу Ви знаєте?

3. Що таке діагностичний підхід та які методи діагностики Ви знаєте?

4. Що розуміють під проблемою підприємства? Які існують типи проблем підприємства?

5. В чому сутність підходу М. Портера до діагностики діяльності підприємства?

6. Які ви знаєте підходи до аналізу діяльності підприємства, розроблені фірмою МакКінсі?

7. Які основні показники характеризують досягнутий рівень розвитку підприємства?

8. Що розуміють під конкурентоспроможністю? Які аспекти вивчення конкурентоспроможності Ви знаєте? Що таке показники і параметри конкурентоспроможності?

9. Які методи визначення конкурентоспроможності Вам відомі?

10.Які джерела утворення конкурентних переваг виділені М. Портером? Дайте характеристику основних конкурентних стратегій за М. Портером.

11. Які висновки можна зробити на основі аналізу частки ринку підприємства?

Тема 3. НОРМАТИВИ СТРАТЕГІЧНОГО АНАЛІЗУ

3.1. Законодавча база стратегічного аналізу

3.2. Базові (нормативні) методи стратегічного аналізу

3.1. Законодавча база стратегічного аналізу

Законодавча база аналізу включає національні положення (стандарти) бухгалтерського обліку України, що стосуються принципів побудови системи обліку та аудиту на підприємстві, складу та порядку складання фінансової звітності, принципів проведення та змісту аудиту діяльності підприємства.

Систему стратегічних цілей фінансового розвитку слід формулювати чітко і коротко, відображаючи кожну мету в конкретних показниках — цільових стратегічних нормативах. В якості таких цільових стратегічних нормативів по окремих аспектах фінансової діяльності підприємства можуть бути встановлені:

• середньорічний темп зростання власних фінансових ресурсів, які сформовані із власних джерел;

• мінімальна частка власного капіталу в загальному обсязі використаного капіталу підприємства;

• коефіцієнт рентабельності власного капіталу підприємства;

• співвідношення оборотних і необоротних активів підприємства;

• мінімальний рівень грошових активів, який забезпечує поточну платоспроможність підприємства;

• мінімальний рівень самофінансування інвестицій;

• граничний рівень фінансових ризиків в розрізі основних напрямів господарської діяльності підприємства.

Згідно з П(С)БО 3 звичайна діяльність підприємства поділяється на операційну (основну), фінансову та інвестиційну. Події, що не плануються, та не очікується їхнє періодичне повторення, вважаються надзвичайними. Це стихійні лиха, пожежі, техногенні аварії.

За П(С)БО 3 і 4 звичайною діяльністю визначено будь-яку основну діяльність підприємства, а також операції, що її забезгіечують або виникають внаслідок її проведення. Основна діяльність на залізничному транспорті складається із перевезень і підсобно-допоміжної діяльності, що здійснюється для забезпечення єдиного перевізного процесу.

Надзвичайна подія - подія або операція, що чітко відрізняється від звичайної діяльності підприємства. Характерно, що на залізничному транспорті не вважаються надзвичайними подіями аварії, катастрофи, скоєні в результаті порушень правил технічної експлуатації залізниць або інших технічних норм. Витрати, що виникають внаслідок таких подій, на залізничному транспорті відносять до загальновиробничих.

Операційна діяльність визначена як основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Основна діяльність - це операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Прикладами руху коштів від операційної діяльності є: надходження коштів від реалізації продукції (товарів, послуг); надходження коштів за надання права користування операційними активами (оренда, ліцензії тощо); платежі постачальникам; виплати працівникам тощо.

Інвестиційна діяльність - придбання та реалізація тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. (В свою чергу, еквівалентами грошових коштів вважаються короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості. Зазвичай, це - високоліквідні інвестиції в цінні папери на строк, що не перевищує 3 місяці, — казначейські векселі, сертифікати тощо). Прикладами руху коштів від інвестиційної діяльності є: платежі, пов’язані з придбанням основних засобів та нематеріальних активів; надходження коштів від продажу необоротних активів; надання позик іншим підприємствам; надходження коштів від фінансових інвестицій (дивіденди, відсотки).

Фінансова діяльність - діяльність, що призводить до змін розміру і складу власного та позикового капіталу підприємства. Прикладом руху коштів є: випуск акцій (зумовлює збільшення власного капіталу); отримання позик та їх погашення; викуп акцій власної емісії; виплата дивідендів.

Доходи та фінансові результати діяльності підприємства визначаються у звіті про фінансові результати (форма 2) наростаючим підсумком.

Створення нормативної бази стратегічного аналізу — це основа раціональної організації і планування діяльності підприємств різних форм власності. Нормативна база стратегічного аналізу складається із системи норм і нормативів.

Нормативний метод планування — це один із методів обґрунтування планів, що використовується на всіх стадіях планової роботи: у ході економічного аналізу результатів господарської діяльності, у визначенні потреби в різних видах ресурсів. В його основу покладено економічні норми та нормативи — науково-обгрунтовані величини, що характеризують кількісну та якісну міру витрат робочого часу, матеріалів і грошей.

Норми - це максимально припустима величина абсолютної витрати сировини, матеріалів, палива, енергії, витрати праці для виготовлення одиниці продукції (чи виконання роботи) встановленої якості в умовах виробництва планового року.

Нормативи — це показники, які характеризують відносну величину (ступінь) використання знарядь і предметів праці, їх витрати на одиницю площі, ваги, обсягу.

Норми і нормативи повинні бути обгрунтованими, прогресивними, динамічними й охоплювати всю сукупність використаних ресурсів. Норми, незалежно від того, витрати якого елемента вони визначають, повинні мати системний характер та забезпечувати раціональне використання живої й уречевленої праці.

Система норм і нормативів містить десять основних груп: 1) ефективності суспільного виробництва; 2) витрат і запасів сировини, матеріалів, палива та енергії; 3) витрат трудових ресурсів і заробітної плати; 4) використання виробничих потужностей і тривалості їх освоєння; 5) капіталовкладень і капітального будівництва; 6) потреби показників використання, а також запасів в обладнанні; 7) фінансів;

8) витрат на виробництво; 9) соціально-економічних; 10) охорони навколишнього середовища.

Усі нормативи можна поділити на два типи. Вони відрізняються за своїм економічним змістом та за сферою впливу на господарську діяльність.

Економічні нормативи першого типу характеризують вимоги, що висуваються суспільством до ефективності використання ресурсів.

До них належать: норматив ефективності капіталовкладень, тарифи, процент за кредит, нормативи виплат у бюджет за використання природних ресурсів (рента), валютні курси та ін. Специфічність цих нормативів полягає в тому, що вони фіксують мінімально припустиму величину економічної ефективності використання різних ресурсів, тобто суспільно виправданий розмір їх витрат для досягнення найбільшого економічного ефекту.

Економічні норми другого типу регламентують взаємовідносини між державою та підприємствами, а також між учасниками виробничого процесу з питань розподілу одержаних результатів між виробничими одиницями, трудовими колективами, окремими працівниками. До цього виду належать нормативи розподілу прибутку, у т.ч. податки на прибуток, штрафи та неустойки, нормативи оплати праці та утворення засобів економічного стимулювання. Ці нормативи мають забезпечувати узгодження інтересів держави та окремих трудових колективів і, відповідно, створювати зацікавленість підприємницьких структур у максимальному використанні виробничих можливостей.

Найбільш точним є нормативний метод планування, суть якого полягає в тому, що планові показники розраховуються на основі прогресивних норм використання ресурсів із врахуванням їх змін в результаті впровадження організаційно-технічних заходів у плановому періоді. Зрозуміло, що застосування цього методу на підприємстві вимагає створення відповідної нормативної бази.

3.2. Базові (нормативні) методи стратегічного аналізу

Специфічні нормативні (базові) методи стратегічного аналізу застосовуються для обгрунтування стратегічних управлінських рішень та прогнозування їх наслідків.

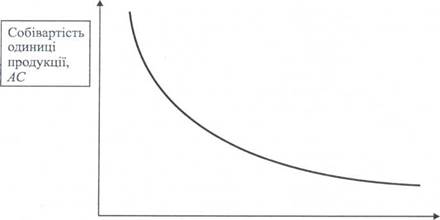

Визначення ефекту масштабу та побудова кривої досвіду грунтуються на вивченні динаміки витрат на виробництво продукції.

Емпіричним шляхом встановлено, що зі збільшенням обсягів виробництва витрати на одиницю продукції (тобто АС - середні витрати) мають тенденцію до зниження. Ця залежність і становить сутність ефекту масштабу. На залізничному транспорті із збільшенням обсягу перевезень собівартість 10 приведених т.-км також має тенденцію до зниження. Графічно ця тенденція зображується спадною кривою, відомою як “крива досвіду”, що відображає так званий ефект масштабу, знайомий студентам з курсів “Економічна теорія” та “Мікро- економіка”. Графічну інтерпретацію моделі ілюструє рис. 3.1.

| |||

|

Джерелами ефекту масштабу є економія на умовно-постійних витратах; крім того, значні обсяги виробництва зазвичай дозволяють застосовувати безвідходні та маловідходні технології; прогресивні способи та прийоми організації виробництва та праці; налагоджувати супутні та побічні виробництва, що в цілому забезпечує вищу ефективність великого виробництва порівняно з малим.

Джерелом “ефекту масштабу” на залізничному транспорті є економія на незалежних від обсягів перевезень (руху) витратах. Із збільшенням обсягу перевезень собівартість перевезень в незалежній частині буде змінюватись зворотно-пропорційно обсягу перевезень

Головним недоліком моделі є врахування тільки однієї із внутрішніх проблем (рівня витрат), тоді як поза увагою менеджерів залишаються елементи зовнішнього середовища та потреби ринку.

Питання для самоперевірки

1. Яка роль Положень (стандартів) бухгалтерського обліку у виконанні стратегічного аналізу підприємства?

2. Для чого на підприємствах повинні використовуватись норми та нормативи?

3. Які напрямки вдосконалення нормативного господарства на підприємстві Ви знаєте та можете запропонувати?

4. Які методи проведення аналізу діяльності підприємства Ви знаєте?

5. Охарактеризуйте традиційні методи виконання стратегічного аналізу.

6. Що таке функціонально-вартісний аналіз? Які особливості його застосування? За яких умов доцільно застосовувати функціонально- вартісний аналіз?

7. В чому сутність “ефекту масштабу”? Що є джерелом “ефекту масштабу”? Яка роль “кривої досвіду” у прийнятті управлінських рішень?

8. Які Ви знаєте варіанти застосування моделі життєвого циклу? Які особливості стратегій підприємств, що знаходяться на різних етапах життєвого циклу? Наведіть приклади стратегій, типових для підприємств перших або останніх етапів розвитку.

9. Які основні фактори успіху підприємств, визначені за моделлю PIMS? Яка роль цієї моделі, на Вашу думку, в обґрунтуванні стратегій українських підприємств?

10. Що таке “стратегічна прогалина” та яка роль “стратегічної прогалини” в плануванні діяльності українських підприємств?

11.Які етапи аналізу “розриву” Ви знаєте? Що є метою застосування аналізу “розриву”? Які варіанти застосування аналізу “розриву” Вам відомі?

12. Наведіть приклади застосування аналізу “розриву” (“стратегічної прогалини”).

Тема 4. КЛАСИФІКАЦІЯ ТА ЕКОНОМІЧНЕ ОЦІНЮВАННЯ ВИРОБНИЧИХ ОДИНИЦЬ

4.1. Поняття виробничих одиниць

4.2. Сутність і призначення портфельного аналізу

4.3. Інструменти портфельного аналізу

4.1. Поняття виробничих одиниць

Визначення виробничих одиниць та їхня оцінка — один із поширених інструментів аналізу та вибору напрямків розвитку та росту підприємства, напрямків капіталовкладень, визначення перспектив розвитку та вкладу кожної бізнес-одиниці в корпоративний портфель.

Залежно від структури управління, що склалася на підприємстві виробничою або бізнес-одиницею може бути окремий підрозділ підприємства, його філія, продуктова лінія або окремий продукт. Для крупних диверсифікованих підприємств бізнес-одиницею може бути навіть окрема фірма, що входить до складу підприємства.

Як визначити бізнес-одиниці (стратегічні одиниці бізнесу) на підприємстві? Критерії виділення виробничих одиниць у стратегічні одиниці бізнесу (СОБ) такі:

• підрозділ повинен безпосередньо працювати на ринку, а не обслуговувати інші підрозділи. Тобто, не менше 60% продукції, що вироблена підрозділом, цехом повинно бути реалізовано на ринку, а не бути напівфабрикатом для виробництва продукції іншими підрозділами;

• підрозділ або продукт повинен мати власних споживачів, конкурентів; керівництво підрозділу може здійснювати власну збутову чи маркетингову стратегію на ринку;

• підрозділ повинен працювати на основі обліку витрат, доходів та фінансових результатів; рентабельність окремих видів продукції повинна бути відомою.

Це важливий критерій, який дозволяє визначити поточну прибутковість і, відповідно, вклад кожного підрозділу у формування загального фінансового результату підприємства. Якщо невідомий результат, з яким працює кожний підрозділ чи рентабельність окремих виробів, нічого не можна сказати про існуючі фінансові потоки всередині підприємства (корпорації) та визначити напрямки їх перерозподілу.

СОБ в літературі з управління підприємствами (компаніями) називають стратегічними господарськими центрами (СГЦ). Функцією СГЦ на рівні окремого підрозділу є бізнес-планування діяльності підрозділу. Термін СГЦ уперше був запропонований і використовувався Бостонською консалтинговою групою для аналізу діяльності компанії “Дженерал електрик”.

Переваги виділення СГЦ:

1. СГЦ дозволяє точніше враховувати умови господарювання, на рівні окремих крупних підрозділів, створює можливості для більш гнучкого пристосування підрозділів до споживачів, до зовнішнього середовища в цілому;

2. В рамках СГЦ скорочується час проходження основної інформації, прискорюється прийняття рішень;

3. Існування СГЦ робить можливим ширшу участь працівників у плануванні діяльності підприємства.

4.2. Сутність і призначення портфельного аналізу

Останнім часом (з кінця XX сторіччя) в багатьох крупних підприємствах (компаніях) функції стратегічного планування передаються у підрозділи, тобто відбувається децентралізація внутрішньо корпоративного планування.

Коли стратегічне планування в кінці XX сторіччя стало практичною діяльністю, його головним об’єктом виявилась диверсифікація діяльності підприємства. Адже, з ускладненням процесів та умов виробництва стало зрозумілим, що шляхом простого додавання нових видів діяльності не можна вирішити усіх проблем, що виникають. Тому з 70-х pp. увага розробників стратегій перемістилась на маніпулювання набором галузей, видів діяльності, на яких спеціалізується підприємство. Тим більше, що різні види діяльності підприємства все більше розходяться між собою за такими показниками, як перспективи подальшого росту, рентабельність та стратегічна позиція кожного з них на ринку.

Набір видів діяльності, що здійснюються підприємством, а також нидів продукції, що випускається, прийнято називати портфелем підприємства. А інструментарій і методологію, що визначають напрямки і способи оптимізації цього портфелю — портфельним аналізом.

Портфельний аналіз — це аналіз господарської діяльності підприємства, що проводиться з метою визначення найбільш прибуткових та перспективних напрямків (видів діяльності) чи проектів, їх інвестування та скорочення, або призупинення інвестицій, у неприбуткові чи неперспективні види діяльності чи проекти.

Метою здійснення такого аналізу є досягнення конкурентних переваг, які можна реалізувати за наявності різних напрямків діяльності (різних бізнесів), а інструментом досягнення такої мети є перерозподіл фінансових потоків між бізнес-одиницями компаній. Визначаючи напрямки інвестування, види діяльності, продукти чи проекти, які підприємство буде фінансувати, тим самим визначаються напрямки росту і розвитку підприємства. Призупиняючи інвестиції або забираючи кошти (деінвестування)

Дата добавления: 2020-02-05; просмотров: 1318;

Поиск по сайту

Узнать еще

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико – методичних основ фізичного виховання (історія фізичної культури і спорту).

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико – методичних основ фізичного виховання (основи теорії та методики спортивного тренування).

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико – методичних основ фізичного виховання (теорія та методика фізичного виховання).

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико-методичних основ фізичного виховання (організація туристичної діяльності)

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико-методичних основ фізичного виховання (спортивні споруди)

- ІІ. Програмові вимоги до державного іспиту з теоретико – методичних основ фізичного виховання (історія фізичної культури і спорту).

- ІІІ. Термінологічний словник з теорії та методики фізичного виховання.

- Інформаційна система спостереження та аналізу стану природи.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине