Механизм установления окончательной цены

Ценообразование, как уже отмечалось, представляет собой весьма сложный и многоэтапный процесс, требующий проведения тщательных исследований, оценки и анализа рынков, товаров, затрат, конкуренции и ценовой политики. Установление окончательной цены является важным механизмом ценовой политики любых предприятий различных форм собственности, прямо воздействующим на сбытовую деятельность, поскольку уровень и соотношение цен отдельных видов продукции, особенно конкурирующих изделий, оказывают определяющее влияние на объемы совершаемых потребителями закупок. Цены тесно связаны со всеми составляющими маркетинга и производственно-хозяйственной деятельностью предприятия (фирмы) в целом. От правильно установленных цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика может оказывать долговременное воздействие на соответствующее положение предприятия на рынке.

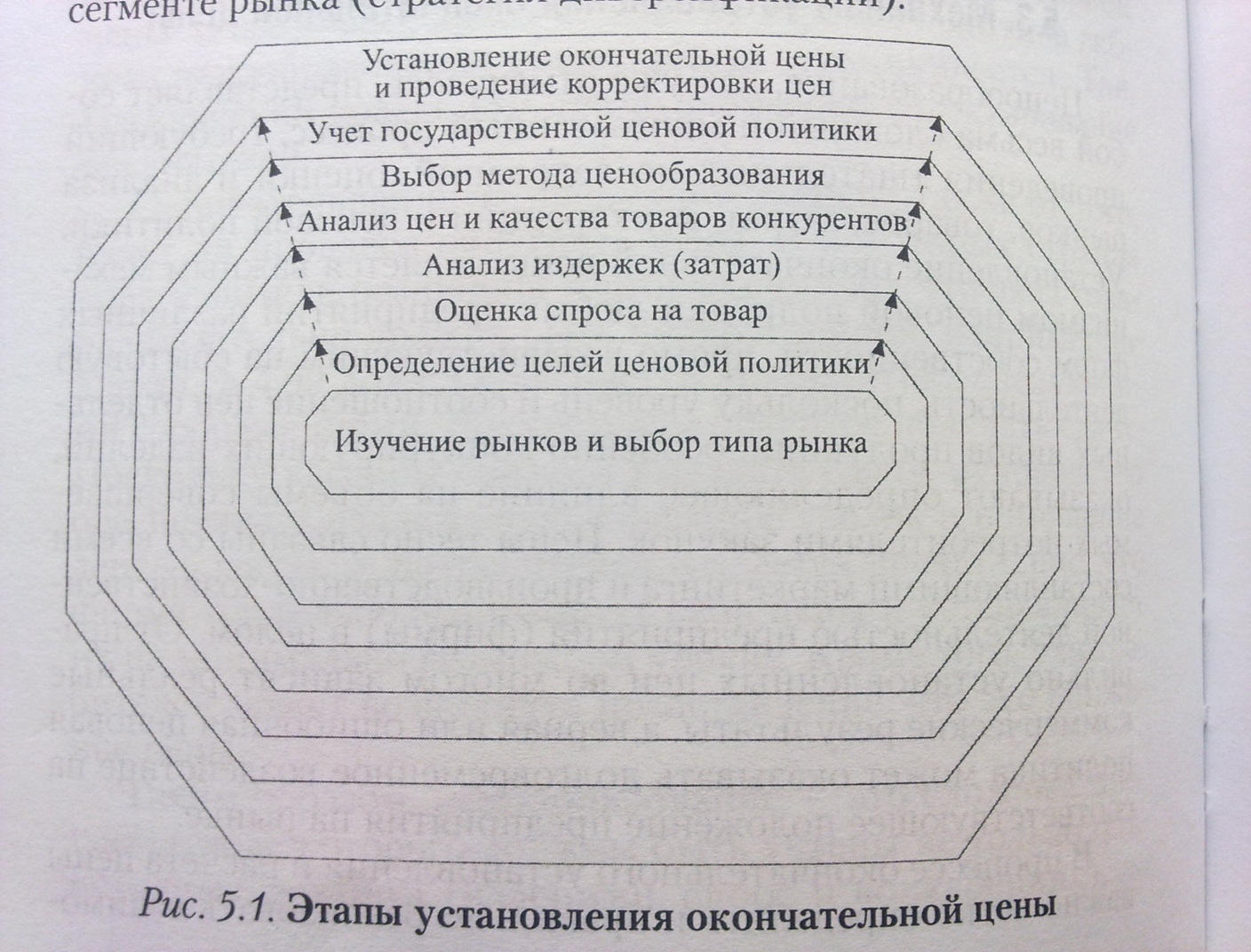

В процессе окончательного установления и расчета цены важно четко определить и правильно реализовать взаимосвязанные этапы ценообразования, которые представлены на рис. 5.1

1. Изучение рынков и выбор типа рынка. Прежде чем определить стратегию ценообразования, выбрать определенный метод обоснования и установления цен, необходимо четко осознать, что ценовая политика продавца товара зависит от типа рынка, на котором он работает.

Для разработки качественной стратегии ценообразования предприятию (фирме) необходимо осуществлять сбор достоверной информации о рынке, проводить практические маркетинговые исследования подготовки и предложения новых товаров, а также оптимальной организации их сбыта на конкретном рынке. На основе анализа собранной информации о рынке предприятие (фирма) разрабатывает свою стратегию.

В ее рамках могут осуществляться продажа освоенных товаров уже имеющимся потребителям, предоставление прежних услуг новым покупателям на прежнем рынке (стратегия проникновения), реализация уже используемых в практике товаров на новом рынке (стратегия развития), новых товаров на уже освоенном рынке (стратегия сбыта новых товаров), предоставление новых товаров на новом сегменте рынка (стратегия диверсификации).

При выборе фирмой любой конкретной стратегии развития ей приходится разрабатывать специальную ценовую политику, адекватную принятой стратегической программе. Требования рынка ориентируют фирму на постоянное изучение условий сбыта продукции и лежат в основе работы всех ее подразделений.

При формировании рыночных стратегий целесообразно исходить из оценки основных рыночно-экономических факторов и анализа существующего потенциала стратегического успеха, который складывается из имиджа фирмы, качества обслуживания покупателей, разработки новых технологий и видов продукции, развития организационной структуры, системы реализации продукции, основного контингента клиентуры. Рыночная стратегия включает в себя, как правило, все инструменты маркетинга, образуя комплекс мер, направленных на достижение поставленных целей. Тем самым стратегия отражает принципиальную, исходную позицию фирмы и одновременно служит руководством к действию.

В процесс планирования стратегии входят: определение миссии и целей фирмы; анализ внешней среды, в том числе потенциальных рынков сбыта; исследование сильных и слабых сторон фирмы; анализ альтернатив и выбор стратегии; оценка работы на каждом этапе стратегии, которую приходится повторять несколько раз; управление реализацией стратегии, что требует проведения большого объема научных исследований.

Основная общая цель функционирования фирмы на рынке определяется ее миссией. Стратегические цели вырабатываются для реализации этой миссии и служат критериями при принятии любых управленческих решений.

Анализ факторов внешней среды (экономических, политических, международных, социальных, технологических, рыночных, конкурентных) показывает, что особое значение имеет изучение их воздействия на текущую стратегию фирмы, а также на ее потенциал. В частности, исследование рыночных факторов, влияющих на деятельность фирмы, позволяет уточнить ее стратегию и укрепить позиции на рынке. В этом случае изучаются изменение демографических условий, уровень доходов населения и их распределение, жизненные циклы различных видов товаров и услуг, уровень конкуренции в отрасли, доля рынка, занимаемая фирмой, емкость рынка, защищенность его правительством. На основе проведения такого анализа, с учетом общей стратегии фирмы на этапе изучения рынков и выбора типа рынка, начинает формироваться и ее ценовая политика.

Для анализа механизма установления цен и степени государственного вмешательства в определение их уровней на различных типах (моделях) рынков можно использовать аналитическую таблицу (см. табл. 4.2), в которой приведены характеристики и признаки рынков и отображены особенности ценообразования на них. В этой таблице типы рынков расположены в порядке усиления степени монополизации: от рынка свободной конкуренции до рынка чистой монополии.

2. Определение целей ценовой политики. После того как будут изучены рынки и выбран тип рынка, очень важно определить цели ценовой политики предприятия (фирмы).

Существует несколько основных разнообразных целей ценовой политики, выполнение которых можно осуществлять в кратко-, средне- или долгосрочной перспективе. В повседневной практике важно находить и реализовывать с помощью ценовой политики оптимальное соотношение как можно большего количества целей.

Наиболее типичными основными целями ценовой политики являются следующие:

• обеспечение сбыта, выживаемости предприятия. Эта цель для любой фирмы, осуществляющей деятельность в условиях жесткой конкуренции, т.е. когда на рынке присутствует много производителей с аналогичными товарами, является главной. Чтобы продолжить производство и предотвратить банкротство, фирмы вынуждены устанавливать на товары низкие цены (для проникновения на рынок и завоевание его большей доли) в надежде на рост их сбыта и благожелательную ответную реакцию покупателей. При этом прибыль может терять свое первостепенное значение. Если цена покрывает хотя бы переменные издержки и часть постоянных, то производство может продолжаться дальше, однако такая ценовая политика предпринимательской деятельности приемлема лишь для краткосрочной перспективы;

• максимизация прибыли, повышение уровня рентабельности. Эту цель ставят перед собой те фирмы, которые оценивают спрос, а также издержки производства и обращения при разных уровнях цен и выбирают такую цену, которая обеспечит в будущем максимальную прибыль, повышение рентабельности и максимальное возмещение затрат. Благодаря этому увеличивается доходность и расширяются воспроизводственные, в том числе и инвестиционные, возможности фирмы.

Данная цель имеет несколько вариантов:

— стремление фирмы к достижению стабильного высокого уровня прибыли на протяжении ряда лет. Такую цель может поставить фирма, имеющая устойчивое положение на рынке, а также желающая использовать выгодную для себя конъюнктуру рынка;

— установление фирмой стабильного дохода на основе средней нормы прибыли;

— повышение цен и увеличение прибыли в связи с ростом капитальных вложений;

— стремление к увеличению абсолютной суммы балансовой прибыли и повышению рентабельности фирмы (отношение прибыли к капиталу) или рентабельности товарной реализации (отношения прибыли к себестоимости).

Особенно следует подчеркнуть, что товары первой необходимости (хлеб, сахар, молоко и др.) имеют низкую, а престижные особого качества — высокую относительную прибыль, и следовательно, обеспечивают повышенную абсолютную прибыль.

Цели максимизации прибыли, повышения рентабельности могут быть поставлены как в части текущей политики цен, так и в перспективной стратегии ценообразования;

• медленное проникновение на рынок. Такая ценовая политика характерна для фирм, считающих, что спрос весьма чувствителен к цене, но минимально восприимчив к рекламе. Они устанавливают низкие цены товара и усиленно рекламируют его в средствах массовой информации. Низкие цены будут способствовать быстрому признанию товара, а небольшие издержки на его продвижение приведут к росту прибыли;

• сохранение стабильного положения на рынке (удержание рынка). Эта цель состоит в сохранении фирмой стабильного существующего положения на рынке и благоприятных условий для своей деятельности. В связи с этим фирма принимает соответствующие меры для предотвращения обострения конкурентной борьбы и спада сбыта, проводит маркетинговые исследования. Фирмы внимательно анализируют ситуацию на рынке, динамику цен, появление новых товаров, контролируют действия конкурентов. При этом они не дотекают как завышения, так и занижения цен товаров одновременно стремятся снижать издержки производства, обращения и реализации.

Сохранить стабильное положение на рынке можно при умеренной рентабельности и достаточно удовлетворительных других показателях деятельности фирмы. Для крупных зарубежных корпораций (компаний) в большинстве случаев достаточно 8—10% рентабельности к акционерному капиталу. В отечественной экономике для расширенного воспроизводства уровень рентабельности должен составлять не менее 20-30% в промышленности, а в сельском хозяйстве прибыль должна быть от 30 до 40% уровня себестоимости. Однако в практической деятельности реальная норма рентабельности значительно выше приведенных цифр, она во многом зависит от состояния современной экономики;

• расширение доли рынка, на котором фирма реализует свои товары. Часто это связано со стремлением к лидерству на рынке. Однако и для фирм, которые не относятся к группе лидирующих, постановка данной цели (например, в течение одного года увеличить свою долю на рынке с 10 до 13%) может иметь важное значение. В соответствии с этим необходимо формировать цену и весь комплекс маркетинга;

• максимизация оборота. Эта цель состоит в установлении цены, стимулирующей максимизацию оборота. Ее выбирают обычно тогда, когда продукт производится корпоративно и в связи с этим сложно определить комплексную структуру и функцию издержек. В такой ситуации достаточно определить лишь функцию спроса. Относительно просто реализовать эту цель можно через установление в сфере сбыта процента комиссионных от его объема;

• политика ценового прорыва. Она заключается в установлении цен на уровне более низком, чем по мнению большинства покупателей заслуживает товар с данной экономической ценностью. При этом за счет увеличения объема продаж и захваченной доли рынка обеспечивается получение большой массы прибыли;

• максимальное увеличение сбыта. Эту цель преследуют фирмы, которые полагают, что увеличение объема сбыта приведет к снижению издержек на единицу продукции и в итоге — к увеличению прибыли. Исходя из чувствительности рынка к уровню цены, такие фирмы устанавливают цену как можно ниже. Подобный подход называют ценовой политикой наступления на рынок.

Однако политика низких цен может дать положительный результат только при наличии ряда условий, в частности если: чувствительность рынка к ценам очень велика; возможно сокращение издержек производства и обращения в результате расширения объемов производства; снижение цен отпугнет конкурентов и они не последуют такому примеру;

• поддержание и обеспечение ликвидности (платежеспособности) предприятия. Такая ценовая и маркетинговая политика фирмы в условиях рынка актуальна всегда, поскольку устойчивая неплатежеспособность предприятия грозит объявлением о его несостоятельности (банкротстве). Если предприятие имеет надежных заказчиков и проблемы расчетов не возникает, то все равно руководству нужно четко представлять условия и предпосылки, которые обеспечивают стабильную платежеспособность. При этом следует иметь в виду, что фактическая цена — это оплаченная цена, которая выражается в поступлении денег на счет предприятия.

Надежная и своевременная оплата приобретенных товаров предприятия заказчиками — важное условие делового партнерства. Поэтому при реализации ценовой стратегии необходимо выбирать заказчиков с учетом их платежеспособности, идти на выгодные формы расчетов, в частности предоплату, предоставляя безупречным в платежах заказчикам льготы по ценам, избегать их завышения на поставляемые товары;

• завоевание лидерства на рынке и в определении цен. Такая наиболее активная и престижная ценовая политика характерна для крупных предприятий (объединений и фирм).

Однако на региональных и локальных рынках ценовое лидерство может принадлежать менее крупным предприятиям. Оно отражает положение предприятия на рынке как одного из наиболее активных при установлении общих ценовых уровней на какие-то виды продукции (часто более низких цен, чем действующие, или более высоких цен на престижный, высококачественный товар) и внедрении нововведений в структуру цен. Такие предприятия одними из первых изменяют цену товара, влияют на уровень биржевых цен. Длятого чтобы занять лидирующее положение на рынке, предприятие должно обладать достаточным потенциалом.

Наблюдается и противоположная ценовая политика -пассивное следование за лидером, что при определенных условиях может быть вынужденной стратегией;

• снятие сливок». Эта цель отражает функционирование на рынке посредством установления высоких цен. Предприятие на каждое свое новое изделие назначает максимально возможную цену благодаря качественным преимуществам нового товара. Когда его сбыт по данной цене сокращается, предприятие снижает ее, привлекая к себе следующую группу клиентов. Таким образом, в каждом сегменте целевого рынка достигается максимально возможный оборот товара и получение большой выгоды от высокой прибыльности продаж;

• лидерство в качестве. Эту цель ценовой политики преследуют фирмы, которые способны закрепить за собой данный имидж. При этом они устанавливают высокую цену, чтобы покрыть большие издержки, связанные с повышением качества (уникальные, редкие свойства и признаки товара) и необходимыми для этого затратами.

Перечисленные цели ценовой политики определенным образом соотносятся между собой, однако не всегда совпадают. Кроме того, их достижение происходит в разное время и при различной цене.

Цели ценовой политики тесно связаны с задачами маркетинга, которые в свою очередь направлены на достижение общих производственных целей предприятия. Цена единицы продукции, умноженная на количество, является основным детерминантом доходов предприятия, которые вместе со структурой издержек определяют сумму его прибыли. В общем цели ценовой политики можно выразить как достижение высоких прибылей или получение определенной нормы прибыли от оборотного капитала. В случае определенных проектов цели ценовой политики могут быть направлены на увеличение доли на уже существующих рынках или обеспечение доступа предприятия на новый рынок. Кроме того, предприятие может достигнуть ценовой стабильности, чтобы избежать избыточных колебаний маржи (разницы) прибыли и административных издержек, связанных с изменением цен.

3. Оценка спроса на товар (работы, услуги). Выбрав тип рынка, определив положение товара на нем и цели ценовой политики, предприятие (фирма) переходит к следующему этапу установления цены - оценке спроса на товар (работы, услуги). Всякая цена (высокая или низкая), назначенная предприятием, безусловно, отразится на уровне спроса на товар. Обычно спрос и цена находятся в обратно пропорциональной зависимости, т.е. чем выше цена, тем ниже спрос, и наоборот. Однако при реализации особо престижных и эксклюзивных товаров (автомобилей, яхт, одежды из меха, драгоценных украшений, предметов антиквариата и других предметов роскоши) ситуация может быть противоположной, т.е. производитель может продать по повышенным ценам больше товара, чем по более низким. В данном случае цена служит для потребителя признаком высокого, уникального качества продукции. Отдельные различия в подходах к определению спроса обусловливаются выбранным типом рынка.

Особенно следует отметить, что всегда существует верхний предел повышения цены, после которого начинается снижение спроса. На величину спроса влияют разные экономические и психологические факторы, которые предприятия должны учитывать:

- потребность в товаре;

- величина доходов (платежеспособность потенциальных покупателей);

- отсутствие замены товару или конкуренции на рынке;

- немгновенная реакция покупателей на повышение цен;

- медленное изменение потребительских вкусов и привычек покупателей;

- убежденность потребителей, что увеличение цен оправдано повышением качества товара, выпуском новомодных изделий;

- применение товара в системе с ранее приобретенными освоенными товарами (фотоаппарат и фотопленки, авторучки и стержни, лыжи и лыжные палки и т.д.);

- сложность сравнения для потребителей качества различных взаимозаменяющих товаров.

В процессе первоначального установления цен очень важно иметь представление о том, насколько сильно будет реагировать спрос на изменение цены данного товара. Поскольку это происходит по-разному, то при оценке спроса на товар важно рассчитывать коэффициент его эластичности, отражающий степень чувствительности спроса к изменению цены, и таким образом выявлять ценовую эластичность спроса на конкретный товар.

Чем меньше эластичность спроса, тем более высокую цену сможет установить продавец товара. И наоборот, чем эластичнее спрос по цене, тем больше оснований у производителя использовать политику снижения цен своей продукции, так как это приведет к резкому увеличению объема сбыта и повышению прибыли предприятия.

Определенный на основе ценовой эластичности спрос, как правило, соответствует максимальной цене, которую предприятие может запросить за свой товар. В свою очередь минимальная цена определяется издержками производства, обращения и реализации.

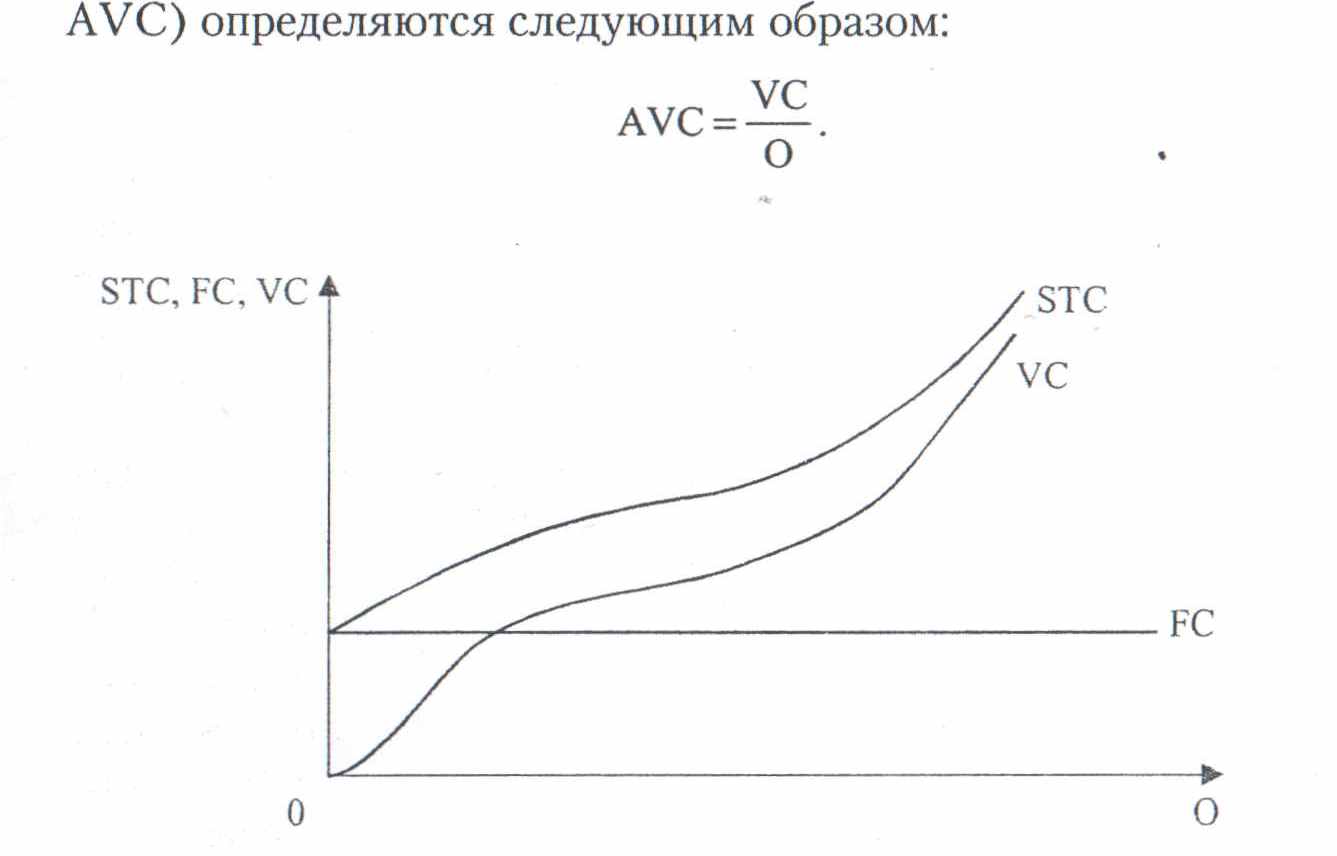

4. Анализ издержек (затрат).В практической деятельности все издержки (затраты) принято подразделять на два вида: постоянные (fixed costs - FC) и переменные (variable costs - УС). Величина постоянных издержек не зависит от объема выпуска изделий. К постоянным издержкам (затратам) относят административно-управленческие расходы, в том числе оплату труда административно-управленческого персонала, амортизацию основных средств, арендную плату, проценты по кредитам и др. Важнейшая особенность постоянных затрат состоит в том, что с ростом объема производства они уменьшаются в расчете на единицу продукции. В связи с этим при увеличении загрузки производственных мощностей и росте объемов производства (продаж) себестоимость отдельного изделия снижается, что приводит в итоге к росту массы прибыли предприятия.

Переменные издержки, наоборот, непосредственно зависят от объема выпуска. К пepеменным издержкам (затратам) относят затраты на сырье, полуфабрикаты и основные материалы, заработную плату основных производственных рабочих, расходы на топливо и энергию для технологических целей и др.

Общая сумма постоянных и переменных затрат образует валовые, или совокупные, издержки (общие затраты) производства, которые и определяют нижнюю границу цены выпускаемого товара.

Валовые издержки (total costs - STC) можно выразить в виде суммы постоянных (FC) и переменных (VС) затрат:

STC = FC + VC.

Зависимости постоянных, переменных и совокупных затрат от объема (О) выпуска продукции (товарооборота) представлены на рис. 5.2.

Из рис. 5.2 следует, что с изменением объема выпуска продукции общая сумма постоянных затрат (издержек) остается постоянной, а переменных затрат меняется. Однако при увеличении самого производства постоянные затраты на единицу продукции снижаются. Переменные затраты повышаются пропорционально росту объема выпуска продукции.

По своей экономической природе постоянные издержки - это затраты на создание условий для проведения конкретной деятельности, а переменные издержки - это определенные затраты на практическое осуществление конкретной деятельности, под которую и создано данное предприятие (фирма).

Средние постоянные издержки (average fixed cost - AFC) рассчитываются по следующей формуле:

АFС= FC/О.

Средние постоянные издержки устойчиво снижаются по мере увеличения объема выпуска продукции.

Средние переменные издержки (average variable cost АVС) определяются следующим образом:

АVС= VC/О.

Рис. 5.2. Зависимости постоянных, переменных и общих затрат от объема выпуска продукции (товарооборота)

Средние валовые издержки (average total cost - ASTC) представляют собой издержки производства на единицу

выпускаемой продукции:

ASTC=STC/O.

Классификация издержек на постоянные и переменные имеет реальный экономический смысл и широко используется в зарубежной и отечественной практике для решения следующих управленческих и экономических задач:

• оценки конкурентоспособности предприятия;

• регулирования массы и прироста прибыли на основе относительного сокращения расходов при увеличении выручки (продаж);

• расчета окупаемости затрат и определения запаса финансовой устойчивости предприятия на случай осложнения и изменения конъюнктуры рынка;

• расчета цены продукции методом маржинальных (предельных) издержек.

Издержки, связанные с производством дополнительной единицы продукции, называются предельными, или маржинальными.

В условиях рыночной экономики анализ предельных издержек играет важную роль при выработке и обосновании ценовой стратегии предприятия. По их величинам данное предприятие может определить объемы выпускаемой продукции и границы производственного процесса, поставщика сырья, полуфабрикатов и основных материалов.

Таким образом, для осуществления обоснованной ценовой политики каждый руководитель предприятия должен рассчитать не только все постоянные, переменные и совокупные затраты, но и глубоко проанализировать альтернативные издержки как в кратко-, так и долгосрочном периодах.

Следовательно, средние постоянные, переменные, валовые и предельные издержки, представляющие в рыночной экономике важные понятия, определяют деловую активность предприятия (фирмы, компании). Анализ издержек необходим для планирования развития предприятия и его инвестиционной политики, определения конкретных цен и объемов выпуска продукции, выбора оптимальных факторов производства, при которых наиболее минимальные издержки (затраты) обеспечивали бы больший выпуск определенного объема товаров.

В связи с этим в условиях рыночных отношений при принятии решений о цене продукции, постоянных и переменных затратах все управленческие и экономические задачи связаны с глубоким изучением издержек, объема производства и прибыли. Специальный анализ позволяет понять взаимодействия между этими показателями и найти их наиболее оптимальное соотношение в целях получения максимальной прибыли.

Достичь желаемого результата можно разными способами, например снизить цену продаж изделия и тем самым увеличить объем реализации продукции, повысить постоянные затраты и объем выпуска продукции, пропорционально изменять постоянные и переменные затраты и объем выпуска продукции.

Про водимый на практике специальный анализ соотношения постоянных и переменных затрат, объема производства продукции и прибыли носит название СVР-анализ (Cost-Vоlите-Рrоfit), или анализ критической точки.

Критической точкой (точкой безубыточности) называется определенная точка объема производства, в которой все затраты (постоянные и переменные) равны выручке (объему продаж) от реализации всей продукции, т.е. нет ни убытков, ни прибыли.

Для вычисления критической точки используют три метода: метод уравнения; метод маржинальной прибыли; метод графического изображения.

Метод уравнения. Для проведения СVР-анализа в качестве исходного уравнения принимают следующее:

Выручка от реализации продукции = Переменные затраты + Постоянные затраты + Прибыль.

Отсюда

Выручка от реализации продукции - Переменные затраты - Постоянные затраты = Прибыль.

Если выручку от реализации изделий представить как произведение цены продажи их единицы и количества проданных единиц, а затраты пересчитать на единицу продукции; то в точке критического объема производства получим следующее выражение:

Окр.т. х Ц - Окр.т. х VC - FC = 0

где Окр.т. - объем производства продукции в критической точке (количество единиц изделий); Ц - цена единицы изделия; VС - удельные переменные затраты на единицу изделия; FC - постоянные затраты.

Далее из приведенного уравнения можно определить количество единиц изделий, которое необходимо продать, чтобы достигнуть критической точки:

Oкр.т. =FC/(Ц-VC)

Кроме того, СVР-анализ применяется и для определения объема реализации изделий, необходимого для получения желаемой величины прибыли:

Выручка от реализации изделий (Ц х О) = Переменные затраты + Постоянные затраты + Прибыль.

Метод маржинальной прибыли. Маржинальная прибыль - это разность между выручкой от реализации продукции и переменными затратами, т.е. определенная сумма средств, необходимая прежде всего для покрытия постоянных затрат и получения прибыли предприятия.

Маржинальную прибыль на единицу изделия также можно представить как разность между ценой реализации единицы товара и удельными переменными затратами на единицу изделия.

Преобразование приведенной выше формулы для Oкр.т. раскрывает связь объема продукции и относительного маржинального дохода (прибыли):

Oкр.т. =FC/(Ц-VC)=FC/ (1-(VC:Ц))=FC/(Ц(1-Пу))

где Пу - относительный уровень удельных переменных затрат в цене продукции (Пу = VС : Ц); (1 - Пу) - относительная маржинальная прибыль на единицу объема реализации продукции.

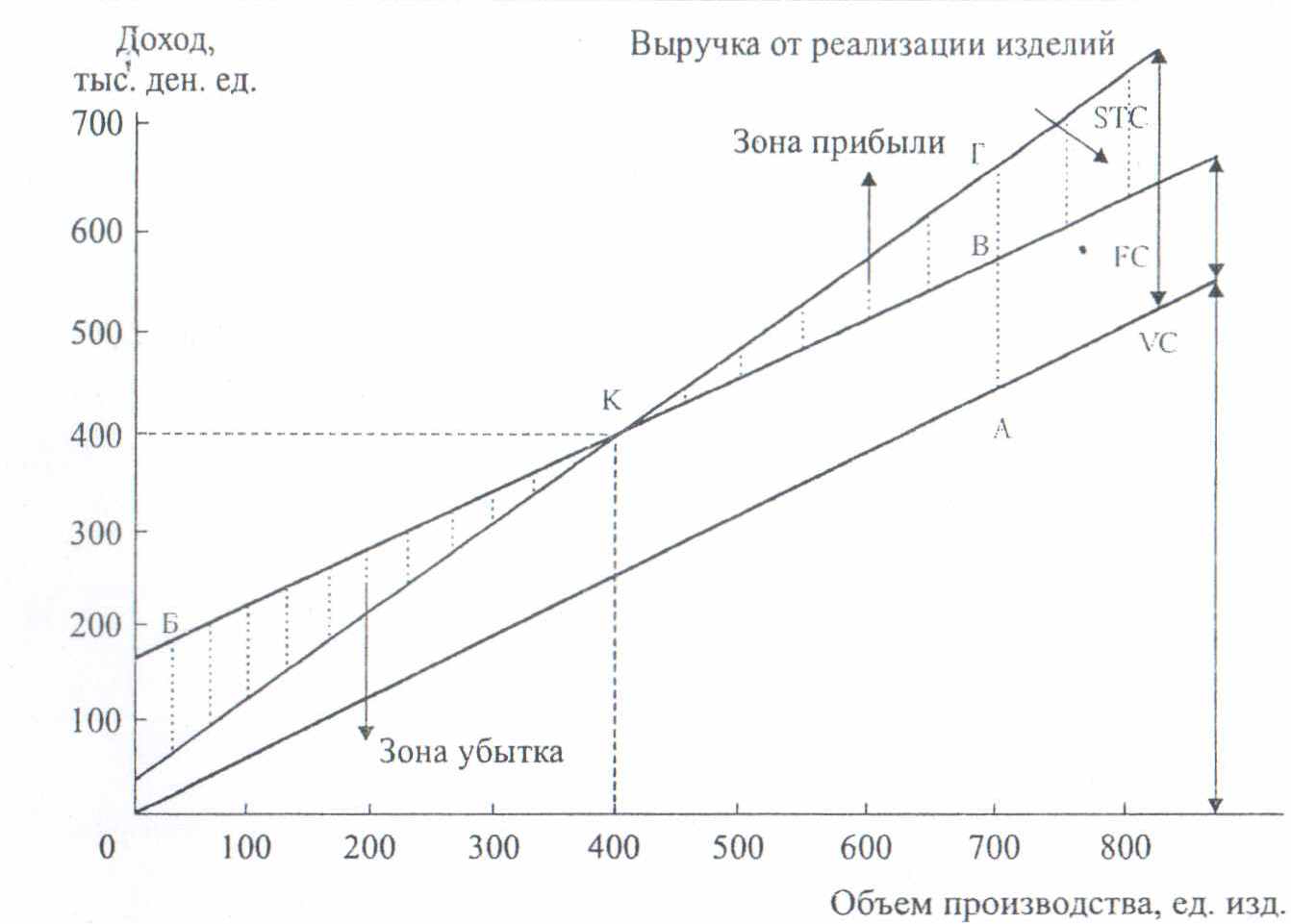

Метод графического изображения. С помощью этого метода можно наглядно представить при проведении СVР-анализа затраты, выручку от реализации и прибыль.

В прямоугольной системе координат строится график зависимости затрат и дохода от объема производства (рис. 5.3).

По оси ординат откладываются конкретные данные о затратах и доходе, а по оси абсцисс - объем производства (количество единиц произведенной продукции), а затем по ним последовательно строятся линии переменных и постоянных затрат и линия выручки.

Критическая точка (точка безубыточности) определяется в месте пересечения линий выручки и валовых затрат В.

Рис. 5.3. Построение зависимости издержек (переменных и постоянных) и дохода (выручки реализованной продукции) от объема производства (количества единиц произведенных изделий):

К - критическая точка объема производства изделий (точка безубыточности); А, Б, В, Г - точки построения

точке критического объема производства нет ни прибыли, ни убытка. Слева от нее образуется зона чистых .убытков, которая получается в результате превышения величины постоянных затрат над величиной маржинальной прибыли, а справа - зона чистых прибылей (для каждой единицы продукции). Чистая прибыль определяется как разность между величиной маржинальной прибыли и величиной постоянных затрат.

Проекция критической точки на ось абсцисс показывает критический объем производства в физических единицах измерения (килограммах, метрах, штуках), а на ось ординат - критический объем производства в стоимостном (денежном) измерении.

Знание основных зависимостей затрат объема производства (продаж) и прибыли позволит расширить область применения их взаимосвязей и выявить закономерности, при которых наступает окупаемость всех издержек и возможность получения предприятием прибылей.

Для формирования действенной ценовой политики каждое предприятие должно сопоставлять структуру затрат с планируемыми объемами производства и рассчитывать краткосрочные средние издержки на единицу продукции.

Для предотвращения роста издержек предприятию следует расширять производственные мощности, что будет способствовать увеличению выпуска продукции, сопровождающегося экономией краткосрочных средних издержек. Но такой процесс наращивания производства не может длиться бесконечно. Помимо ограничений спроса, существует и ограничение масштабов эффективного расширения производств, что обусловлено большими затратами на управление, специализацию и разделение труда, а также снижением мотивации труда.

Закономерность динамики издержек важна не только для определения объема производства, но и для выбора оптимальной ценовой политики с возможным учетом действий конкурирующих фирм.

При выборе оптимальной ценовой политики важно устанавливать такие цены, которые были бы не ниже издержек. Однако частые пересмотры цен (особенно в сторону их снижения), вызванные колебаниями издержек и спроса, могут привести к реальному сокращению прибыли конкретного предприятия в связи с противодействием крупных фирм со значительным капиталом, использующих агрессивную ценовую политику для вытеснения более мелких конкурентов.

При ана.i1Изе издержек производства, обращения и реализации важно учитывать не только оптимальный объем производства, но и объем платежеспособного спроса покупателей, а также реальную конкурентоспособность предприятий малого и среднего бизнеса.

5. Анализ цен и качества товаров конкурентов. Разница между верхней границей цены, определяемой спросом, и нижней, образуемой издержками, представляет собой диапазон для установления цен. Внутри данной области основными становятся следующие факторы: позиции и поведение конкурентов, цены и качество их товаров. Каждое предприятие должно знать не только цены продукции конкурентов, но и отличительные особенности их товаров.

Изучая продукцию и прейскуранты на товары конкурентов, производя сравнительные покупки для сопоставления цен и качества конкретных изделий, опрашивая покупателей об их отношении к этим факторам, предприятие таким образом проводит тщательный анализ цен товаров и их качества, что позволяет ему на этой основе объективно сопоставлять позиции своей продукции и товаров конкурентов. При этом полученная информация может использоваться предприятием как исходная база для ценообразования и определения своего места среди конкурентов. От результатов проведенного анализа зависит решение вопроса об установлении либо более высокой цены товара, чем у конкурентов, либо, наоборот, низкой, что будет преимуществом конкретного изделия.

Если товар аналогичен продукции основного конкурента, то предприятие вынуждено назначать цену, близкую к его цене. В противном случае предприятие может потерять рьщок сбыта своей продукции. Если товар ниже по качеству, необходимо запросить за него такую же цену, как у конкурента. У становить цену выше, чем у конкурента, можно только тогда, когда конкретные изделия лучше по качеству.

Зная спрос, собственные издержки и цены товаров конкурентов, предприятие может выбирать цену товара. Последняя будет находиться в диапазоне между слишком низкой величиной, не обеспечивающей прибыль предприятия, и слишком высокой, препятствующей формированию спроса. Минимально возможная цена определяется себестоимостью продукции, максимальная - спросом и наличием особых, уникальных достоинств товара. При этом важно учитывать ответные ценовые реакции конкурентов на появление нового товара на рынке.

Цены товаров конкурентов, а также товаров-заменителей позволяют определить средний уровень, которого предприятию следует придерживаться при назначении цены. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и реализацию товара, а также обеспечивать предприятию получение определенной нормы прибыли.

6. Выбор метода ценообразования. Пройдя все этапы ценообразования, связанные с выбором типа рынка, определением целей ценовой политики, оценкой спроса на товар (продукцию, услуги), анализом издержек и цен товаров конкурентов, наступает период установления исходной цены товара. Для этого применяют два подхода - затратный и ценностный.

При затратном подходе ориентируются в первую очередь на себестоимость (издержки производства, обращения, реализации) продукции (товаров, услуг). При ценностном подходе прежде всего осуществляется ценностная оценка продукции (товаров, услуг), т.е. ее качества, новизны, привлекательности, особых свойств и полезности. /

Поэтому необходимо выбрать такой оптимальный и экономически целесообразный метод ценообразования, который бы в максимальной степени учитывал условия, позиции, цели ценовой политики предприятия, обеспечивал возмещение издержек производства, реализацию товара· и получение определенной прибыли.

В связи с этим возможны три варианта установления уровня цены:

1) минимальный, определяемый затратами;

2) максимальный, сформированный спросом, наличием уникальных качественных достоинств товара;

3) оптимально возможный, возмещающий все издержки производства и обеспечивающий сбыт товара и получение определенной нормы прибыли.

Из всего имеющегося многообразия методов ценообразования можно выделить следующие, наиболее часто применяемые методики расчета цены.

Методика -«средние издержки плюс прибыль» является наиболее распространенной и заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого товара и широко дифференцируемой в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д. Однако стандартная наценка не позволяет в каждом конкретном случае учитывать особенности покупательского спроса и конкуренции, а следовательно, определять оптимальную цену товара.

Популярность данной методики объясняется тремя причинами. Во-первых, как бы тщательно продавцы ни изучали спрос покупателей и цену товаров конкурентов, издержки они знают лучше. Поэтому при установлении цены на базе затрат им не приходится пересматривать цены вслед за колебаниями спроса. Во-вторых, этот метод является самым справедливым по отношению к продавцу и покупателю. В-третьих, он уменьшает ценовую конкуренцию, поскольку все фирмы отрасли определяют цену по одному и тому же принципу.

Метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. На его основе рассчитывается себестоимость на единицу продукции с учетом объема продаж, который обеспечивает получение целевой прибыли. Если себестоимость изменяется в зависимости от загрузки производственных мощностей и объемов сбыта, то используют показатели степени загрузки производственных мощностей с учетом влияния конъюнктуры и других рыночных факторов. При этом для возмещения издержек производства необходимо реализовать определенный объем продvкции по конкретной цене или ее меньшее количество, но по более высокой цене. Здесь особую важность имеет ценовая эластичность спроса. Используя этот метод, фирма должна рассчитать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Метод минимальных затрат предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт продукции. Предельные издержки определяются, как п<

Дата добавления: 2022-02-05; просмотров: 589;

Поиск по сайту

Узнать еще

- A) четырехшарнирный механизм

- III. Механизм действия ионизирующих излучений на биологические структуры

- III. Механизмы, средства и методы психологического воздействия.

- IP как протокол без установления соединения

- R-плазмиды, функции, строение. Пути передачи. Механизм множественной лекарственной устойчивости.

- VI.НЕЙРОХИМИЧЕСКИЕ МЕХАНИЗМЫ ПЛАСТИЧНОСТИ И ПАМЯТИ.

- Алгоритм проектирования кулачкового механизма по допустимому углу давления

- Аллергические реакции 1 типа (реагиновые). Стадии, медиаторы аллергии 1 типа, механизмы их действия. Клинические проявления (анафилактический шок, атопические реакции).

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине