Сутність та основні елементи антикризового фінансового управління

Необхідність оволодіння основами антикризового фінансового управління зумовлена тим, що в умовах ринкової економіки підприємства здійснюють свою фінансово-господарську діяльність, перебуваючи під постійним впливом несприятливих внутрішніх та зовнішніх чинників, які можуть призвести до фінансової кризи та банкрутства. Для нейтралізації кризових явищ підприємства переводяться на спеціальний режим антикризового управління із застосуванням специфічних методів та прийомів управління фінансами. Антикризове фінансове управління підприємством слід розглядати в двох аспектах:

по-перше, це комплекс профілактичних заходів, спрямованих на попередження фінансової кризи: системний аналіз сильних та слабких сторін підприємства, оцінювання ймовірності банкрутства, управління ризиками (виявлення, оцінювання та нейтралізація), упровадження системи попереджувальних заходів;

по-друге, це система управління фінансами, спрямована на виведення підприємства з кризи, у тому числі проведенням санації чи реструктуризації суб’єкта господарювання.

Отже, під антикризовим управлінням фінансами слід розуміти особливий режим виконання функцій фінансового менеджменту, який полягає в організації фінансової роботи на підприємстві з урахуванням необхідності профілактики та нейтралізації фінансової кризи. Головне завдання антикризового фінансового менеджменту полягає в ефективному використанні фінансового механізму з метою запобігання банкрутству та забезпечення фінансового оздоровлення підприємства.

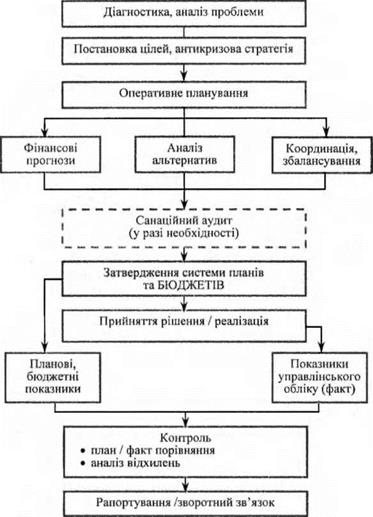

Охарактеризуємо основні функціональні та методологічні особливості антикризового фінансового менеджменту. Окремі його функції (ланки) за своїм змістом здебільшого збігаються з основними фазами управлінського циклу:

діагностика наявних проблем;

загальне формулювання цілей та розроблення антикризової стратегії;

оперативне планування;

прийняття рішення та реалізація планів;

внутрішній та зовнішній контроль;

рапортування (рекомендації щодо корекції планів та діяльності). Логічні взаємозв’язки між цими фазами наведені на рис. 12.1.

Рис. 12.1. Структурно-логічна схема антикризового фінансового менеджменту

Діагностика, аналіз проблеми. Основною проблемою, яку слід подолати через реалізацію антикризових заходів, є фінансова криза на підприємстві або її загроза. Досягнення цілей анти- кризового менеджменту значною мірою залежить від своєчасного виявлення кризи. Це забезпечується завдяки застосуванню інструментарію діагностики банкрутства, механізмів раннього попередження та реагування, інших аналітичних прийомів. Важливе місце при цьому слід приділяти причинно-наслідковому аналізу фінансової кризи, спрямованому на ідентифікацію зовнішніх та внутрішніх чинників кризи, виду кризи та її стадії. Оскільки своєчасність і правильність діагнозу хворого визначає зміст рецепту щодо його лікування, своєчасність та об’єктивність діагностики фінансової кризи підприємства є ключем для забезпечення ефективності подальших антикризових заходів.

Постановка цілей та розроблення антикризової стратегії. Антикризова стратегія визначає основні немонетарні та монетарні цілі змін, що плануються на підприємстві, а також загальні механізми досягнення зазначених цілей (концепція антикризової діяльності). Антикризовий фінансовий менеджмент, формулюючи цільові орієнтири та розробляючи антикризову фінансову стратегію, значною мірою повинен спиратися на функціональний та методологічний інструментарій контролінгу, а також враховувати вимоги законодавства про банкрутство, яке визначає механізми фінансової санації та банкрутства підприємств. Розробляючи антикризову стратегію, спочатку слід визначитися з двома концептуальними питаннями:

режим антикризового управління у досудовому порядку чи реалізація антикризових заходів у рамках провадження справи про банкрутство?

санація за збереження існуючої організаційно-правової форми чи на основі реорганізації підприємства?

Від характеру відповіді на ці питання залежить стратегія і тактика антикризового фінансового менеджменту, монетарні та немонетарні цілі. Головною немонетарною метою є подолання кризи на підприємстві, нейтралізація причин її виникнення та забезпечення життєдіяльності суб’єкта господарювання в довгостроковому періоді. У рамках досягнення цієї мети мають бути створені фінансові умови для своєчасного і повного погашення вимог кредиторів. Досягнення цього завдання можна забезпечити завдяки виконанню комплексу цілей монетарного характеру, зокрема, за такими напрямами:

прибуток та рентабельність;

операційний, інвестиційний та фінансовий Cash-Flow;

ліквідність та платоспроможність;

вартість підприємства.

Для забезпечення логічного взаємоузгодження, координації сукупності монетарних та немонетарних цілей слід побудувати дерево цілей підприємства — структурну декомпозицію основної стратегічної цілі у вигляді багаторівневої системи підцілей. Приклад трирівневого дерева цілей як складової антикризової стратегії наведено на рис. 12.2.

Оперативне планування. Планування вважається головною функцією менеджменту загалом і антикризового зокрема. В оперативних планах відображаються конкретні засоби реалізації стратегічних цілей підприємства. Проблема полягає в тому, що на багатьох підприємствах відсутнє планування як таке. У рамках антикризових заходів на таких підприємствах слід провести роботу щодо впровадження дієвої системи стратегічного та оперативного планування. Якщо ж підприємство потребує фінансової санації, то слід розробити план санації (реструктуризації). Ефективність планування забезпечується застосуванням науково- обгрунтованих методів прогнозування фінансових показників (експертні, методи екстраполяції тощо); аналізом наявних альтернатив; координацією та збалансуванням планів. Важливим при цьому є підбір найефективнішого каталогу антикризових заходів, який би забезпечував планомірне досягнення визначених цілей.

Багато підприємств стикаються з проблемою відсутності логічного взаємопоєднання стратегічних цілей та оперативних завдань, які виконуються окремими працівниками та структурними підрозділами. Довгострокове стратегічне планування та короткострокове річне бюджетування досить часто розглядаються як два паралельні, навіть дещо автономні процеси. Під час контролю головна увага зосереджується на дотриманні бюджетних показників без прив’язування їх до стратегічних цілей, що ставить під загрозу їх досягнення. З іншого боку, виявляється, що для реалізації певних оперативних завдань відсутні необхідні ресурси або їх бюджет є надто дефіцитний. Особливо розбалансованим є досягнення немонетарних цілей. Для подолання такого роду слабких місць рекомендується впроваджувати спеціальний інструментарій забезпечення трансформації стратегічних цілей у конкретні оперативні заходи, який заведено позначати як («Ваіапсесі-Зсогесагсі»). Взаємоузгодженість окремих цільових показників стратегічного та оперативного контролінгу досягається у результаті побудови інтегрованої системи довгострокового та оперативного планування.

Прийняття рішення та реалізація запланованих заходів. Після затвердження відповідних планів, здійснення санаційного аудиту (у разі необхідності) проводиться робота щодо реалізації антикризових заходів. Прийняття правильних рішень ускладнюється, з одного боку, наявністю багатьох альтернатив у виборі методів залучення фінансових ресурсів та напрямів їх використання, а з іншого — значною кількістю обмежувальних чинників: дефіцит часу, високий рівень ризику, рестрик- ційні умови використання капіталу. Реалізуючи антикризові заходи, слід ураховувати можливість загострення конфлікту інтересів. У цьому зв’язку надзвичайно важливе значення як зв’язуюча ланка між керівною та керованою системами набуває контроль.

У рамках антикризового менеджменту потрібно запроваджувати зовнішній та внутрішній контроль. Необхідність зовнішнього контролю за ефективністю антикризових заходів виникає у кредиторів, інвесторів, контрольних органів (якщо це передбачено законодавством) та інших інституцій. Залежно від конкретних завдань зовнішнього контролю він може здійснюватися зовнішніми чи внутрішніми аудиторами, працівниками контрольних органів, банківськими працівниками.

Внутрішній контроль є дієвим інструментом стимулювання до підвищення фінансової відповідальності та продуктивності як окремих працівників, центрів прибутковості, структурних підрозділів, так І підприємства в цілому. Важливим завданням контролю в рамках антикризового менеджменту є відстежування наслідків впливу антикризових заходів на фінансово-господарську діяльність підприємства. До основних елементів системи внутрішнього контролю можна віднести такі:

об’єкти контролю — стратегічні цілі, план санації в цілому та окремі антикризові заходи, бюджети структурних підрозділів, часткові (функціональні) та зведені бюджети;

предмети контролю — окремі показники витрат та доходів, надходжень та видатків (дотримання бюджету ліквідності, оплати праці, витрат сировини і матеріалів);

суб’єкти контролю — антикризові менеджери, служби кон- тролінгу, що здійснюють контроль за дотриманням бюджетів чи планів, та підрозділи чи окремі працівники, що є відповідальними за виконання планів);

інструменти контролю бюджетів — це методи, процедури, які використовуються в процесі контролю (обстеження, ревізія, аналіз відхилень, СВОТ-аналіз, бюджетний контроль).

Основною складовою внутрішнього контролю є бюджетний контроль. Внутрішній контроль, як фаза антикризового управління, передбачає здійснення цілого комплексу заходів, зокрема:

налагодження системи управлінського обліку;

перевірка відповідності діяльності підприємства прийнятій стратегії, узгодженому плану санації (чи реструктуризації"), затвердженим бюджетам;

план-факт порівняння;

моніторинг та аналіз відхилень;

визначення причин та факторів відхилень;

розроблення (підбір) каталогу заходів щодо корекції планів та діяльності;

оцінювання запропонованих заходів та ініціювання рішень щодо корекції планів;

контроль виконання скоригованих планів;

контроль за дотриманням установлених стандартів, нормативів, законодавчих норм.

Конкретні рекомендації щодо корекції антикризових заходів повинні формуватися лише після ретельного факторного аналізу причин відхилень фактичних показників діяльності від планових та їх інтерпретації, що є найскладнішим елементом внутрішнього контролю і бюджетного контролю зокрема.

Результати контролю оформляють у вигляді звіту (рапорту) про виконання антикризових заходів. Аналіз відхилень при цьому відображається у формі діаграм, графіків, рисунків. У звітах поряд із фіксацією відхилень пояснюються їх причини та формулюються пропозиції щодо корекції планів чи вдосконалення фінансово-господарської діяльності. Зворотний зв’язок у рамках системи антикризового фінансового управління забезпечується тим, що звітні аналітичні матеріали з виконання антикризової програми подають керівництву підприємства для оперативної корекції антикризових заходів, показників плану санації та відповідних бюджетів.

Дата добавления: 2021-12-14; просмотров: 622;

Поиск по сайту

Узнать еще

- CУТНІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ.

- Інституційні аспекти антикризового фінансового менеджменту

- Інформаційні потоки в системі управління готелем

- Інформаційне забезпечення фінансового менеджменту

- Інформаційне забезпечення фінансового менеджменту

- Інфраструктура: сутність і роль у механізмі функціонування національного ринку

- Автоматизація управління діяльністю готелю

- Адміністративна реформа в Україні та її основні цілі і призначення.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине