Види капіталу підприємства та їх характеристика

Капітал підприємства класифікується за такими ознаками:

за належністю підприємству;

джерелами формування капіталу;

належністю власникам капіталу;

формою власності;

організаційно-правовою формою залучення капіталу;

терміном залучення капіталу;

формами перебування в процесі кругообороту;

об’єктами інвестування;

рівнем ризику;

правовою формою використання;

за характером використання у виробничому процесі.

Класифікація капіталу за ознаками наведена на рис. 7.2.

Розглянемо сутність окремих видів капіталу підприємства.

За належністю підприємству розрізняють власний і позичковий капітал.

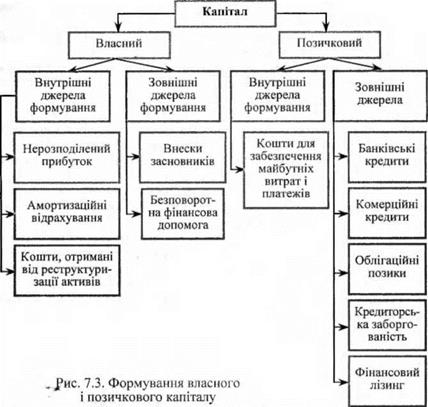

Інформація про власний капітал міститься в першому розділі пасиву балансу. Власний капітал — це частка активів (майна) підприємства, яка формується за рахунок внесків засновників та власних коштів суб’єктів господарювання.

Позичковий капітал — це кошти, які залучаються для фінансування господарської діяльності підприємства на принципах строковості, повернення та платності. Основними видами позичкового капіталу є: банківські кредити, емісія облігацій, фінансовий лізинг. Як власний, так і позичковий капітал може бути сформований за рахунок внутрішніх і зовнішніх джерел.

До внутрішніх джерел формування власного капіталу належить: нерозподілений прибуток, амортизаційні відрахування і кошти, отримані від реструктуризації активів. До зовнішніх — внески засновників і безповоротна фінансова допомога.

Джерелами формування позичкового капіталу є банківські і комерційні кредити, облігаційні позики; фінансовий лізинг і кредиторська заборгованість (рис. 7.3).

Рис. 7.2. Класифікація капіталу за ознаками

За національною належністю власників капіталу, що надають його в господарське користування підприємству, розрізняють національний та іноземний капітал, інвестований у підприємство.

За формою власності розрізняють капітал приватний і державний. Ця класифікація капіталу використовується насамперед у процесі формування статутного фонду підприємства. Вона є основою відповідної класифікації підприємств за формами власності.

За організаційно-правовою формою залучення капіталу підприємством виділяють акціонерний, пайовий та індивідуальний його види. Такий розподіл капіталу відповідає узагальненій класифікації підприємства за організаційно-правовими формами діяльності. Акціонерний капітал формується підприємствами, що створені у формі акціонерних товариств відкритого та закритого типу. Акціонерні товариства мають широкі можливості формування капіталу із зовнішніх джерел шляхом емісій акцій. При достатньо високій інвестиційній привабливості таких підприємств їх акціонерний капітал може бути сформований з участю іноземних інвесторів.

Пайовий капітал формується при створенні товариств з обмеженою відповідальністю.

Індивідуальний капітал формується під час створення індивідуальних підприємств (сімейних).

Залежно від строку, на який залучається капітал, розрізняють довгостроковий та короткостроковий його види. Довгостроковий капітал підприємства складається із власного капіталу, а також із позичкового капіталу зі строком використання більше одного року. Короткостроковий капітал підприємства залучається на період до одного року. Короткострокові кредити використовуються підприємством у разі фінансових труднощів, які виникають у зв’язку з нестачею оборотних коштів.

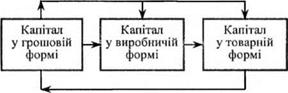

За формою перебування в процесі кругообороту капітал підприємства реального сектору поділяється на капітал у грошовій, виробничій та товарній формі.

На першій стадії капітал у грошовій формі авансується в конкретні фактори виробництва (засоби праці, предмети праці), перетворюючись у такий спосіб у виробничу форму. На другій стадії виробничий капітал у процесі вироблення продукції поступово перетворюється в товарну форму. На третій стадії товарний капітал під час реалізації продукції перетворюється в грошовий капітал (рис. 7.4).

Рис.7.4. Кругооборот капіталу підприємства

Залежно від об’єкта інвестування розрізняють основний та оборотний капітал підприємства. Основний капітал підприємства — це сукупність майнових цінностей підприємства, які багаторазово беруть участь у процесі господарської діяльності і переносять свою вартість на вартість виготовленої продукції частинами. Основний капітал характеризує ту частину використовуваного підприємством капіталу, що інвестований в усі види необоротних активів.

Оборотний капітал підприємства — це сукупність майнових цінностей підприємства, які обслуговують господарський процес і повністю використовуються протягом одного виробничого циклу. Отже, оборотний капітал характеризує ту частину, що інвестована в усі види його оборотних активів.

Залежно від рівня ризику капітал поділяють на три основні групи: безризиковий, середньоризиковий і високоризиковий. Безризиковий капітал характеризує ту його частину, яка використовується для здійснення безризикових операцій, що пов’язані з будь-якою (операційною, фінансовою, інвестиційною) діяльністю підприємства. Середньоризиковий капітал характеризує ту його частину, яка задіяна в операціях виробничого чи інвестиційного характеру, рівень ризику яких приблизно відповідає середньори- нковому. Високоризиковий капітал характеризує його використання в операційній діяльності, що основана на принципово нових технологіях і пов’язана з випуском принципово нових продуктів, або в інвестиційній діяльності, що пов’язана з фінансовим інвестуванням у високоризикові інструменти.

Відповідно до правових норм функціонування розрізняють легальний і «тіньовий» капітал. На сучасному етапі економічного розвитку України досить поширений «тіньовий» капітал. Це значною мірою пояснюється проведенням непослідовної економічної політики в державі.

За характером використання капіталу в господарському процесі розрізняють працюючий (функціонуючий) та непрацюючий (нефункціонуючий) капітал. Працюючий капітал характеризує ту його частину, яка бере безпосередню участь у формуванні доходів та забезпеченні операційної, фінансової чи інвестиційної діяльності підприємства. Непрацюючий капітал, або «мертвий» капітал, характеризує ту його частину, яка авансована в активи, що не беруть безпосередньої участі у здійсненні різних видів діяльності підприємства й у формуванні його доходів. Прикладом цього виду капіталу є кошти підприємства, авансовані в приміщення та обладнання, що не використовуються, які перебувають в резерві, ремонті, на консервації; запаси сировини та матеріалів для продукції, що вже не виробляється, або готова продукція, на яку відсутній попит покупців у зв’язку з втратою нею споживчих якостей.

За цілями використання капіталу на підприємстві можуть бути виділені такі види капіталу:

продуктивний — це кошти, які інвестовані в операційні активи підприємства для здійснення операційної (основної) його діяльності;

позичковий капітал — та частина капіталу, що використовується в процесі інвестування в грошові інструменти (короткострокові і довгострокові депозитні вклади в комерційних банках; в боргові фондові інструменти (облігації, депозитні сертифікати, векселі);

спекулятивний капітал — та частина капіталу, що використовується в процесі здійснення спекулятивних фінансових операцій, основаних на різниці в цінах (придбання деривативів у спекулятивних цілях).

За характером використання власниками виділяють споживчий капітал і накопичений (реінвестований) капітал.

Споживчий — це капітал, який пов’язаний з виплатою дивідендів, процентів; на покриття соціальних потреб підприємства і його працівників.

До накопиченого капіталу можна віднести нерозподілений прибуток звітного і минулих років. Він характеризує різні форми його приросту в процесі капіталізації прибутку, дивідендних виплат.

Розглянуті види капіталу тісно пов’язані між собою і свідчать про складність економічної категорії «капітал» з теоретичного та практичного погляду.

Дата добавления: 2021-12-14; просмотров: 1010;

Поиск по сайту

Узнать еще

- I. Общая характеристика категории состояния как часть речи

- II. Види виробничої документації та порядок її ведення

- II. Лексико-грамматические разряды имен числительных. Их характеристика.

- II. Лексико-грамматические разряды местоимений. Их общая характеристика

- IV. ОБЩАЯ ХАРАКТЕРИСТИКА ВИРУСОВ

- U - образная характеристика

- XXIII. ОБЩАЯ ХАРАКТЕРИСТИКА

- Інші види страхування

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине