Форми функціонування власного капіталу та їх характеристика

Створення юридичного суб’єкта господарювання починається з формування його початкового капіталу і закріплення цього факту чинними нормативними актами. Головною метою функціонування капіталу підприємства є його рух. Протягом поточної діяльності у підприємства форма капіталу постійно змінюється. Ці зміни стосуються збільшення (зменшення) як абсолютного розміру капіталу, так і окремих його складових. Постійно здійснюється перетворення одних ресурсів на капітал, інших — на товар або інші види цінностей.

При цьому матеріальні цінності перетворюються на капітал тільки тоді, коли вони починають брати участь у господарському обороті. Сума грошових коштів, якщо вона не рухається, не є капіталом.

Поняття «капітал» асоціюється з поняттям «власність». У момент створення підприємства його стартовим капіталом є вартість майна підприємства. На цьому етапі, коли підприємство ще не має зовнішньої заборгованості, капітал підприємства обчислюється за формулою: -

Власний капітал = Вартість активів за балансом.

Здійснюючи господарську діяльність, підприємство завжди використовує залучені кошти, отже власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов’язаннями. Тому формула, за якою обчислюється власний капітал, набуває такого вигляду:

ВК = А-З,

де ВК — власний капітал;

А — вартість активів за балансом;

З — боргові зобов’язання.

Отже, власний капітал — це частина в активах підприємства, що залишається після вирахування його зобов’язань.

Відповідно до національних положень (стандартів) бухгалтерського обліку капітал підприємства відображається в пасиві балансу і складається з власного капіталу і зобов’язань. У складі власного капіталу виділяють: статутний, пайовий, додатково вкладений, інший додатковий, резервний капітал, нерозподілений прибуток (непокритий збиток) (рис. 7.5).

Рис. 7.5. Форми функціонування власного капіталу підприємства

Крім цих складових елементів власного капіталу, П(С)Б02 визначає коригувальні показники, які відображають рух власного капіталу підприємства у процесі його формування та управління. До цих показників відносять неоплачений і вилучений капітал.

Терміни «статутний фонд», «статутний капітал» є тотожними означають суму вкладень підприємства в його активи за номінальною вартістю, зафіксованою в установчих документах.

Формування статутного капіталу на підприємствах окремих організаційно-правових форм має певні особливості.

Так, статутний капітал Товариства з обмеженою відповідальністю (ТОВ), яке здійснює свою господарську діяльність відповідно до схеми, поданої на рис. 7.6, складається з вартості внесків його учасників. Діяльність ТОВ регулюється Законом України «Про підприємства». Розмір статутного капіталу ТОВ не може бути меншим суми, еквівалентної 625 мінімальним заробітним платам виходячи зі ставки мінімальної заробітної плати, що діє на момент створення ТОВ. Учасники даного товариства несуть відповідальність тільки в межах своїх внесків за правилами відповідальності в нерівних частках. У 2002 р. в Україні налічувалося біля 242 тис. ТОВ, або 86,2% від кількості господарських товариств колективної форми власності в Україні, проти 198 тис. у 2000 р. Статутний капітал визначає мінімальний розмір майна ТОВ, який гарантує інтереси його кредиторів.

Рис. 7.6. Організаційна схема товариства з обмеженою відповідальністю

Реальна вартість частки учасника товариства відповідає частині вартості чистих активів товариства, пропорційно розміру його частки.

Вкладом у статутний капітал Товариства можуть бути:

гроші;

цінні папери;

майно — майнові права, які мають грошову оцінку.

Під час створення ТОВ кожний засновник мусить зробити повний свій внесок у статутний капітал протягом визначеного строку. На момент державної реєстрації його статутний капітал має бути сплачений засновниками не менш як наполовину. Збільшення статутного капіталу можливе тільки після його повної оплати.

Загальні збори учасників ТОВ можуть прийняти рішення про збільшення статутного капіталу за рахунок додаткових внесків учасників.

Додатковий внесок кожного учасника не може перевищувати частини загальної вартості додаткових внесків і бути пропорційним розміру частки цього учасника у статутному капіталі.

Збільшення статутного капіталу здійснюється на основі рішення загальних зборів учасників товариства.

Зміна статутного капіталу Товариства може здійснюватися і в бік його зменшення, шляхом'зменшення номінальної вартості частки всіх учасників Товариства. Але статутний капітал не може бути зменшений до такої межі, щоб його розмір став меншим мінімального розміру статутного капіталу, визначеного Законом на дату державної реєстрації.

Зменшення статутного капіталу може бути з причин:

неповної його оплати учасниками протягом року з моменту державної реєстрації;

якщо по закінченні другого і наступних фінансових років вартість чистих активів буде меншою статутного капіталу. При цьому зменшення статутного капіталу здійснюється до розміру, що не перевищує вартості чистих активів. (Якщо вартість чистих активів буде меншою мінімального розміру статутного капіталу, встановленого Законом, Товариство підлягає ліквідації.)

Статутний капітал акціонерного товариства поділяється на певну кількість акцій рівної номінальної вартості. АТ несе відповідальність за зобов’язання тільки майном товариства. Акціонерне товариство є найбільш прийнятною організаційно-правовою формою для великих підприємств з великою кількістю власників (акціонерів). Власниками товариства є акціонери, тобто особи, які володіють його акціями. Акціонерами можуть бути:

фізичні особи;

юридичні особи;

держава, яку представляє Фонд державного майна України, або інша уповноважена особа.

Розмір статутного капіталу відкритого акціонерного товариства (відповідно до проекту Закону України «Про акціонерні товариства») повинен бути не меншим суми, еквівалентної 50 тис. єв- ро, закритого товариства — не менше суми, еквівалентної 5 тис. євро за офіційним курсом гривні до іноземної валюти, установленим Національним банком України на день державної реєстрації товариства.

Якщо власники (учасники) АТ мають заборгованість за внесками до статутного капіталу підприємства, ця частка статутного капіталу має назву неоплаченого капіталу. Під час визначення величини власного капіталу підприємства ця сума вираховується.

Вилучений капітал відображає фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу вираховується під час визначення загальної суми власного капіталу.

Слід зазначити, що статутний капітал є найбільш стабільною частиною власного капіталу акціонерного товариства. Його розмір, як правило, протягом року не змінюється на підприємствах, які не змінили своєї форми власності (за винятком зазначених вище випадків, стосовно акціонерних товариств).

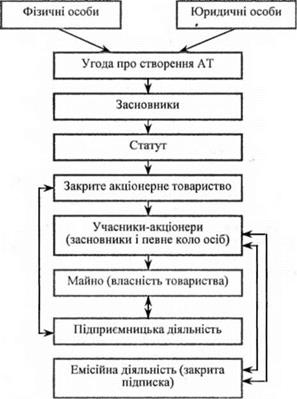

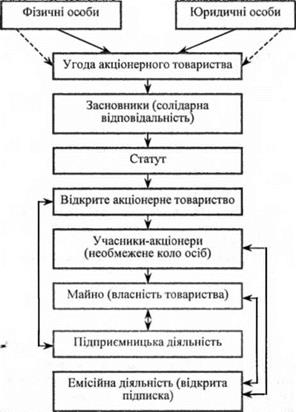

Особливості організаційно-правових норм ЗАТ і ВАТ подані на рис. 7.7т 7.8.

Для державних підприємств статутний капітал — це вартість усього майна, яке закріплене за економічним суб’єктом на правах повного комерційного розрахунку.

Для кооперативів — це вартість майна, яке надано учасниками для здійснення господарської діяльності.

Протягом поточної діяльності у підприємств форми капіталу не є стабільними. Зміни стосуються збільшення (зменшення) як абсолютного розміру капіталу, так і окремих його складових. Постійно здійснюється перетворення одних ресурсів на капітал, інших — на товар або інші види цінностей.

Акціонерні товариства також можуть змінювати розмір статутного капіталу (збільшувати і зменшувати). Збільшення статутного капіталу здійснюється шляхом:

емісії додаткової кількості акцій;

обміну облігацій товариства на його акції;

збільшення номінальної вартості капіталу.

Рис. 7.7. Організаційна схема закритого АТ

Зменшення статутного капіталу здійснюється шляхом:

зменшення номінальної вартості акції;

зменшення кількості акцій існуючої номінальної вартості шляхом викупу частини акцій у власників з метою анулювання.

Другою формою власного капіталу є пайовий капітал. Він відображає суму пайових внесків членів спілок та інших підприємств. Тобто пайовий капітал — це сукупність коштів фізичних та юридичних осіб, добровільно вкладених у здійснення спільної фінансово-господарської діяльності.

Джерелом формування пайового капіталу є обов’язкові та додаткові пайові внески, які надходять від членів АТ.

Додатковий вкладений капітал — це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. Для акціонерних товариств різниця між вартістю реалізації випущених ними акцій та їх номінальною вартістю має назву «емісійний дохід».

Рис. 7.8. Організаційна схема відкритого акціонерного товариства

Інший додатковий капітал — це сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших фізичних або юридичних осіб, та інші види додаткового капіталу. У більшості підприємств додатковий капітал становить найбільшу частку у складі власного капіталу.

Резервний капітал створюється відповідно до законодавства та засновницькими документами підприємства на покриття в майбутньому непередбачуваних збитків і витрат. Резервний капітал — це джерело, яке створюється для гарантії безперервної роботи і виконання зобов’язань перед третіми особами. Наявність цього джерела надає останнім упевненість у погашенні підприємством своїх зобов’язань. Чим більший резервний капітал, тим більша сума збитків може бути компенсована (покрита), і в підприємства з’являються більші можливості для покриття збитків, якщо останні мають місце.

Створення резервного капіталу може мати обов’язковий (передбачається законодавством) і добровільний характер — відповідно до установчих документів. На сучасному етапі створення резервного капіталу є обов’язковим тільки для акціонерних товариств і підприємств з іноземними інвестиціями. Якщо в установчих документах не передбачено створення резервного фонду, то підприємство його не створює.

Інформація про розмір резервного капіталу в балансі підприємства має велике значення для зовнішніх користувачів бухгалтерської звітності, які розглядають резервний капітал як запас фінансової міцності підприємства.

Недостатній розмір обов’язкового резервного капіталу свідчить або про недостатній прибуток або про використання резервного капіталу на покриггя збитків.

Розміри відрахувань у резервний капітал визначають збори акціонерів і фіксуються в установчих документах товариства. При цьому АТ і спільні підприємства повинні дотримуватися мінімальної його межі. Розмір резервного капіталу ВАТ не може перевищувати 25 % від статутного капіталу. При цьому щорічно підприємства повинні робити відрахування в резервний капітал не менше 5 % чистого прибутку до того періоду, поки його розмір не досягне розміру, визначеного товариством.

Резервний капітал спрямовують для покриття збитків у звітному періоді, для погашення облігацій і викупу акцій акціонерного товариства, якщо інших джерел немає. Резервний капітал створюється підприємствами і на випадок ліквідації підприємства для покриття кредиторської заборгованості.

Нерозподілений прибуток (непокритий збиток) — сума прибутку, яка реінвестована у підприємство. Це важлива складова власного капіталу господарського товариства. Нерозподілений прибуток поділяється на асигновану частину, тобто частину, яка має певне цільове призначення, і неасигновану, яка не має конкретного призначення.

У зарубіжних корпораціях досить часто встановлюється обмеження на певну частину нерозподіленого прибутку, яка не може бути використана на виплату дивідендів. Якщо обмеження знімаються, ця частина може бути сплачена у вигляді дивідендів або використана в інший спосіб. Напрями розподілу чистого прибутку товариства закріплені його статутом та обумовлені поточною і стратегічною політикою, що затверджується загальними зборами акціонерів товариства. Сума нерозподіленого прибутку поточного року розраховується за такою формулою:

де Пн — нерозподілений прибуток поточного року;

нерозподілений прибуток за попередній рік;

Пч — чистий прибуток поточного року;

Дп — дивіденди за поточний рік;

В — внески на поповнення резервного капіталу.

Сума непокритого збитку вираховується під час визначення суми власного капіталу.

Залежно від джерел формування власний капітал підприємства можна поділити на вкладений і накопичувальний. Вкладений

це сума внесеного капіталу власниками підприємства. За рахунок цих внесків^створюється статутний, додатково вкладений і пайовий капітал. Його сума може бути збільшена шляхом конвертації боргових зобов’язань в акції.

Накопичувальний капітал — це капітал, отриманий підприємством у процесі його діяльності. Він складається з капіталу від переоцінки, дарчого капіталу і нерозподіленого прибутку. Капітал від переоцінки — це додатково вкладений капітал, сформований унаслідок дооцінки активів. Дарчий капітал — надходить у вигляді безоплатно одержаних активів і також належить до додатково вкладеного капіталу.

Нерозподілений прибуток, як зазначалося, — це частина чистого прибутку товариства, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

За ступенем фіксації розрізняють зареєстрований і незареєстрова- ний капітал, який вважається умовно постійним. Сума зареєстрованого капіталу фіксується установчими документами (пайовим, статутним). Незареєстрований капітал — це умовно змінний капітал. До нього відносять додатковий капітал і нерозподілений прибуток.

Отже, враховуючи, що капітал визначається як різниця між вартістю активів за балансом і борговими зобов’язаннями, розглянемо сутність і складові останніх.

Зобов’язання — це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої призведе до зменшення ресурсів підприємства внаслідок узятих у минулому обов’язків.

Суб’єктами зобов’язання можуть бути як фізичні, так і юридичні особи (кредитор - особа, якій належить право вимоги; боржник — особа, яка несе обов’язок перед кредитором).

Об’єктом зобов’язання є дії (передати майно, виконати роботи, сплатити гроші). Наприклад, у договорі купівлі-продажу продавець зобов’язаний передати майно, а покупець — оплатити його.

Зміст зобов’язання становлять права, вимоги кредитора й обов’язки боржника. Зобов’язання за змістом пов’язані з:

переданням майна у власність відповідно до договору купі- влі-продажу, дарування, поставки, позики, довічного утримання; у тимчасове користування за майновим наймом;

виконанням робіт на підставі замовлення договорів про спільну діяльність;

наданням послуг відповідно до договору;

сплатою грошей на підставі договорів позики, кредитних договорів, договорів банківських вкладень і банківських рахунків;

відшкодуванням витрат, заподіяних у результаті протиправних дій;

поверненням безпідставно придбаного майна.

Методологічні засади зобов’язань визначаються П(С)БО 11

«Зобов’язання». Норми цього положення (стандарту) застосовуються підприємством, організаціями та іншими юридичними особами незалежно від форм власності, крім бюджетних установ.

Відповідно до П(С)БО 11 зобов’язання поділяються на:

довгострокові;

поточні (короткострокові);

забезпечені;

непередбачені зобов’язання.

Згідно з П(С)БО 2 «Баланс» поточні зобов’язання — це такі, які будуть погашені протягом 12 місяців починаючи з дати балансу.

Поточні зобов’язання включають короткострокові кредити банків; поточну заборгованість за довгостроковими зобов’язаннями; короткострокові векселі видані; кредиторську заборгованість за товари, роботи, послуги; поточну заборгованість за розрахунками з одержаних авансів, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, з учасниками із внутрішніх розрахунків; інші поточні зобов’язання.

Довгострокові зобов’язання — всі зобов’язання, які не є поточними зобов’язаннями. Вони включають:

позики, термін погашення яких більше 12 місяців;

довгострокові зобов’язання за облігаційними позиками;

відстрочені податкові зобов’язання;

довгострокові векселі;

довгострокові зобов’язання з фінансової оренди.

Забезпечення — ц$ зобов’язання з невизначеними сумами або

часом погашення на дату балансу. Ці зобов’язання мають таку назву тому, що їх виконання має бути забезпечене певними коштами. До такого роду зобов’язань можна віднести, наприклад, здійснення гарантійного ремонту випущеної продукції. У цьому випадку невідомо, яка частина випущеної продукції потребуватиме гарантійного ремонту, коли і яка сума витрат з цього приводу буде у підприємства.

Забезпечення створюється для відшкодування витрат у майбутньому (для виконання гарантійного ремонту, оплати відпусток працівникам; додаткового пенсійного забезпечення; на реструктуризацію).

Непередбачені зобов’язання можуть виникнути внаслідок минулих подій, над якими підприємство не має повного контролю, або таких подій (минулих господарських операцій), які можуть призвести до витрачення ресурсів.

Непередбачені зобов’язання характеризуються:

наявною обставиною;

невизначеністю кінцевого результату цієї обставини;

вирішенням невизначеності на основі однієї або кількох майбутніх подій.

У теорії фінансів підприємств виділяють ще два види капіталу: реалБтій та абстрактний.

Реальний капітал включає основні та оборотні засоби: перші використовуються в кількох виробничих циклах, тоді як другі або споживаються, або трансформуються протягом одного циклу виробництва або розподілу. Межа їх розподілу може зміцнюватися залежно від діяльності підприємства. Але ця відмінність важлива у процесі управління підприємством. Ефективність управління підприємством залежить від правильного використання реального капіталу; рентабельності оборотних коштів, їх оборотності, а також рентабельності основних засобів у процесі їх використання.

У балансі підприємства реальний капітал відображається в активі і розглядається за такими статтями: споруди й устаткування, сировина, матеріали та інші оборотні засоби виробничого призначення, майно, яке легко реалізується, і ліквідні запаси.

Абстрактний капітал — це сукупність усіх позицій пасиву балансу підприємства

Дата добавления: 2021-12-14; просмотров: 516;

Поиск по сайту

Узнать еще

- I. Общая характеристика категории состояния как часть речи

- I. Формирование лексических навыков

- II. Лексико-грамматические разряды имен числительных. Их характеристика.

- II. Лексико-грамматические разряды местоимений. Их общая характеристика

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- II. Формализация процесса формирования математических моделей

- II. Этапы формирования коллектива.

- III. Способы формирования фонда капитального ремонта

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине