Компоненты совокупных расходов. Функции потребления и сбережений.

Совокупные расходы – сумма всех расходов экономических субъектов на товары и услуги, произведенные в экономике. Компонентами совокупных расходов являются:

1. Потребительский спрос;

2. Спрос предпринимательского сектора;

3. Спрос государства;

4. Спрос остального мира.

1) Потребительский спрос (потребление, С)–представляет собой потребительские расходы домохозяйств. В том числе расходы на товары длительного пользования, товары кратковременного пользования, расходы на услуги.

Потребление – процесс использования товаров и услуг. Это показатель реальной покупательной способности страны. Различают конечное потребление и промежуточное потребление.

Конечное потребление – процесс конечного использования, когда товары и услуги исчезают в потреблении.

Промежуточное потребление – использование продуктов труда одной стадии производства в качестве предметов труда другой стадии производства.

Человек не только потребляет, но и сберегает часть своего дохода.

Сбережения (S) – часть дохода, которая не потребляется. Иными словами, сбережение означает сокращение потребления. Экономическое значение сбережения заключается в его отношении к инвестициям, т.е. производству реального капитала. Сбережения составляют основу для инвестиций.

Под склонностью к сбережению понимается один из психологических факторов, означающий желание человека сберегать. Зависимость потребления от величины текущего располагаемого дохода Кейнс сформулировал в виде основного психологического закона, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но в меньшей степени, чем растут доходы.

Различают сбережения частные (личные), государственные и сбережения иностранного сектора. Аналитические значения этих показателей описываются в системе национальных счетов.

а) Средняя склонность к потреблению (АРС) – это доля общего дохода, которая идет на потребление:

АРС=(С/Y).

б) Средняя склонность к сбережению (АРS) – это доля общего дохода, которая идет на сбережения:

АРS=(S/Y).

Чем выше доход, тем больше склонность к сбережению.

в) Предельная склонность к потреблению (МРС) – отношение изменения в потреблении к тому изменению в величине дохода, которое привело к изменению потребления:

MPC = (∆C/ ∆Y) * 100%.

Предельная склонность к потреблению по доходу выражает, насколько возрастет потребление при росте дохода на единицу. Предельная склонность к потреблению и есть параметр, выражающий субъективные предпочтения относительно распределения дохода на потребление и сбережение. В краткосрочном периоде этот параметр есть константа.

г) Предельная склонность к сбережению (МРS) – доля любого прироста дохода, которая идет на сбережения:

MPS = (∆S/ ∆Y) * 100%.

Согласно кейнсианской теории функция потребления имеет вид:

С(у) = С0 + MPC*Yv,

где С0 – автономное потребление (не зависит от дохода);

Yv – располагаемый доход.

Функция сбережения выглядит следующим образом:

S(у) = S0 + MPS* Yv или -С0 + MPS* Yv,

где S0 – автономное сбережение, независящее от дохода

MPS + MPC = 1.

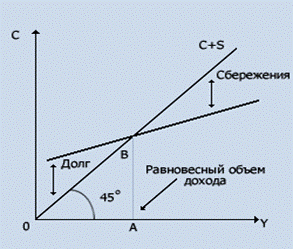

На рисунке на осях координат отложены величины потребления (по вертикали) и дохода после уплаты налогов (по горизонтали). Прямая, проведенная из начала координат под углом 45o, показывает, что в каждой точке доход после уплаты налогов равен потреблению.

Фактически кривая потребления редко совпадает с биссектрисой и проходит под углом менее 45o. В точке ее пере сечения с биссектрисой доход будет равен потреблению. В той части, где потребление превышает доход, начинается жизнь в долг. Если доход превышает уровень потребления, то разница образует величину сбережения.

Рисунок 8.1 – Функция потребления

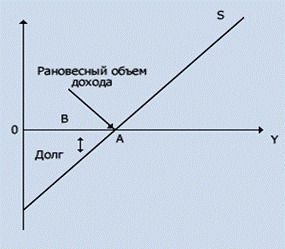

На следующем рисунке изображена кривая сбережений, каждая точка которой равна вертикальной разнице между биссектрисой и кривой потребления.

Рисунок 8.2 – Функция сбережения

5 основных функций сбережения в рыночной экономике:

1) Макроэкономическая: выступают финансовой основой для формирования инвестиций в условиях кризиса – дополнительным платежеспособным спросом, активизирующим текущее потребление и соответственно препятствующим дальнейшему падению производства.

В будущем рост сбережений служит росту платежеспособного спроса на дорогостоящую, высококачественную продукцию, позволяет в будущем поднимать жизненный уровень.

Стабилизируют объем текущего потребления, т.е. потребление тех товаров и услуг, которыми пользуется население ежедневно, ежемесячно.

2) Социальная: это способ социальной защиты населения при потере работы, при снижении текущих расходов, поскольку социальная роль государства в рыночной экономике снижается.

Это основа вложения финансовых сбережений в человеческий капитал (желание получить образование, оплата высококачественных и дорогостоящих услуг).

Дают возможность иметь более обеспеченную старость.

3) Инвестиционная: один из основных, вместе с временно свободными средствами хозяйственных субъектов, источник инвестиций в народном хозяйстве, первоначально аккумулированные в различных финансовых институтах.

Они могут и непосредственно вкладывать в развитие малого бизнеса.

4) Финансовая: определяется тем, что объем и характер сбережений зависит от проводимой финансовой политики. Через систему финансовых институтов и, в первую очередь, через банковую систему сбережения населения поступают на рынок ссудного капитала, участвуя тем самым в формировании спроса и предложения ссудного капитала, что оказывает влияние на проводимую денежно-кредитную политику, характер использования тех или иных инструментов (ставка рефинансирования, резервные операции).

5) Антиинфляционная: сбережения населения как бы оттягивают часть денежной массы от рынка текущего потребления, уменьшая платежеспособный спрос, как на ряд товаров повседневного спроса, так и на дорогостоящие товары. Через институты финансового рынка сбережения как часть денежной массы связываются и трансформируются в менее ликвидные формы, в которых они оказывают уже меньшее давление на рынок текущего потребления и следовательно на рост цен.

Находясь в организационных формах в различных институтах финансового рынка, сбережения населения таким образом выступают в виде антиинфляционного механизма. Стимулирование сбережений – это и развитие антиинфляционных механизмов.

Кроме общей величины дохода на потребление и сбережение оказывают влияние следующие факторы:

1) Размер богатства. Первоначально люди воздерживаются от потребления, чтобы накопить богатство (строят дома, гаражи, покупают автомобили, телевизоры, холодильники, ценные бумаги). Со временем страсть к сбережению снижается, превращается в сдерживающий фактор.

2) На размер потребления и сбережения влияет уровень цен на товары. С ростом цен потребление сокращается. Падение цен ведет к увеличению потребления в соотношении с доходом.

3) Ожидания домохозяйства. Если ожидается повышение цен, то идет рост потребления и снижение сбережения (меньше покупают ценных бумаг).

4) Рост потребительской задолженности, увеличение налогов (сокращение и потребления и сбережения).

2) Спрос предпринимательского сектора – этоинвестиционные расходы фирм. Они включают: производственные инвестиции, жилищное строительство, изменение товарно-материальных запасов.

Дата добавления: 2021-10-28; просмотров: 1670;

Поиск по сайту

Узнать еще

- F06 Другие психические расстройства вследствие повреждения или дисфункции головного мозга, либо вследствие физической болезни

- I. 2. Функции крови

- I. 3. Функции минеральных веществ плазмы крови

- I. 4. Функции белков плазмы крови

- I. Кейнсианские функции потребления и сбережений.

- I. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА.

- III. Взаимосвязь потребления, сбережений и инвестиций. Парадокс бережливости.

- III. Основные функции ГФС России

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине