Анализ состояния и использования основных фондов предприятия

Для большинства предприятий анализ внеоборотных активов сводится к анализу основных фондов. При анализе состояния и использования основных фондов:

— оценивается объем и динамика основных средств, их состав и структура:

¾ изучается техническое состояние основных средств;

— выявляется степень обеспеченности основными средствами;

— определяются показатели использования основных средств и факторы, оказывающие влияние на

их изменение.

Объем и динамика основных средств характеризуется нх первоначальной стоимостью на начало и конец анализируемого периода, среднегодовой стоимостью, коэффициентами обновления и выбытия.

Среднегодовая стоимость основных средств, может значительно отличаться от данных на начало и конец периода, т.к. учитывает сроки их ввода - вывода из эксплуатации. Она является базой для расчета экономических показателей - фондоотдачи, фондовооруженности труда и др.

Среднегодовая стоимость основных средств определяется по формуле:

ФС = ФОН + ФВВ* МВВ / 12 - ФВЫБ*(12 - МВЫБ) / 12

где ФОН - стоимость основных средств на начало года, р.;

ФВВ - стоимость вновь введенных в действие основных средств, р.;

ФВЫБ - стоимость выбывших основных средств, р.;

МВВ - число месяцев действия вновь введенных основных средств в течение отчетного года; МВЫБ - число месяцев действия выбывших основных средств в течение отчетного года.

Коэффициент обновления основных средств характеризует долю вновь введенных основных средств в их общем объеме на конец года:

Кобновл = ФВВ / ФКГ,

где ФКГ - стоимость основных средств на конец года, р.

Коэффициент выбытия основных средств отражает отношение стоимости выбывших в течение года основных средств и стоимости основных средств на начало года:

Квыб = ФВЫБ / ФФОН.

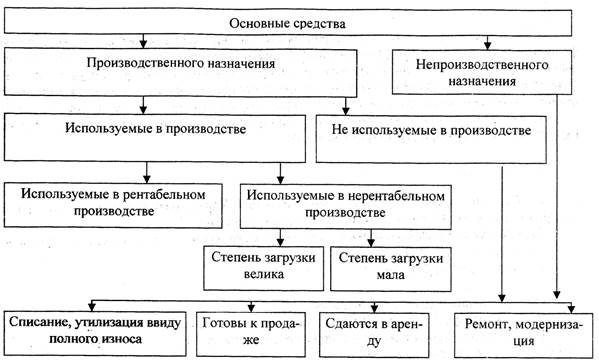

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие. В этой связи необходимо проанализировать состав иструктуру основных средств.

Анализ состава основных средств осуществляется на основе следующих классификаций:

1. Классификация по натурально-вещественному составу основных средств позволяет выделить их активную часть, включающую машины, станки и оборудование. Позитивным считается рост активной части основных фондов.

2. Классификация основных средств по сферам деятельности предполагает их деление на производственные и непроизводственные. Позитивным считается рост удельного веса производственных основных фондов.

3. Классификация основных средств по их использованию в производстве предполагает выделение фондов:

- используемых в производстве;

- неиспользуемых в производстве.

Это делается для того, чтобы выделить:

- сумму амортизации по неиспользуемым основным средствам;

- налог на имущество по неиспользуемым основным средствам (на некоторых предприятиях до 40 - 70% налога на имущество приходится на неиспользуемые основные средства).

Классификация основных средств приводится по схеме, представленной на рисунке 1.

Рис.1 - Классификация основных средств при оценке их состояния

Для проведения такой классификации необходимо проведение дополнительного анализа основных средств на основе данных оперативного учета. Выводы о вариантах использования основных средств могут стать весомой частью плана финансового оздоровления предприятия.

Важным этапом анализа является изучение технического состояния основных средств: степени их обновления, выбытия и изношенности.

Состояние и движение основных средств предприятия характеризуют следующие показатели:

1. Коэффициент износа основных средств - отношение начисленного износа к первоначальной стоимости основных средств:

Кин = (И / Фперв )*100

где И- начисленный износ основных средств, р.;

Фперв - первоначальная стоимость основных средств, р.

2. Коэффициент годности основных средств:

Кг = 100 - Кин

Фондоотдача является наиболее важным показателем использования основных фондов. Показатель фондоотдачи характеризуется отношением объема продукции (как правило валовой - ВП) к среднегодовой стоимости основных фондов (Фс ).

Оф = ВП / Фс

Фондоотдача - показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных фондов. Рост фондоотдачи расценивается как позитивный процесс.

Если показатель фондоотдачи панируется, то оценка выполнения плана может осуществляться методом сравнения.

Факторный анализ показателя фондоотдачи можно осуществлять, используя метод цепных подстановок:

Оф = (ВП1 / Фс1 – ВП0 / Фс1 ) + (ВП0 / Фс1 – ВП0 / Фс0 )

На изменение фондоотдачи предприятия в целом оказывает влияние не только изменение фондоотдачи отдельных структурных подразделений, но и изменение удельного веса этих подразделений по среднегодовой стоимости основных средств (структурный фактор). Для учета влияния данного фактора определяют индекс фондоотдачи постоянного состава, который и характеризует изменение фондоотдачи в среднем по предприятию при неизменной структуре основных средств.

Для оценки влияния этого структурного фактора определяют индекс фондоотдачи переменного, постоянного состава, и структурных сдвигов:

IФ = Iпост* Iстр.

Где Iпост - индекс фондоотдачи постоянного состава. Характеризует влияние динамики фондоотдачи без учета структурных сдвигов в составе предприятия;

Iстр - индекс фондоотдачи, отражающий влияние структурных сдвигов в составе предприятия.

Iпост = (∑Оф1*d1) / (∑Оф0*d1)

Iстр = (∑Оф0*d1) / (∑Оф0*d0)

где Офi - фондоотдача i-го подразделения, р / р;

di - удельный вес i -гоподразделения в составе предприятия по стоимости основных фондов.

Влияние структурных сдвигов в составе предприятия на абсолютную величину фондоотдачи можно проводить цо следующим моделям:

∆Oф = ∆Oф1*d1 - ∑ Oф0*d1,

∆Oф стр = ∑ Oф0*d1 - ∑ Oф0*d0.

В приведенных выше формулах суммирование ведется по всем подразделениям предприятия.

Фондоотдача i-гo подразделения рассчитывается делением его объема продукции - ВП, на среднегодовую стоимость его основных фондов – ФCi:

Оф1 = ВПi / ФСi

Удельный вес i-ro подразделения в составе предприятия рассчитывается как:

di = ФСi / ∑ ФСi

Как известно, показатели выработки - В, фондоотдачи — Оф и фондовооруженности – ФВ связаны между собой следующей моделью:

В = ФВ*ОФ

А их индексы соответственно:

IВ = IФ* I0

Где IВ, I0, IФ - индексы производительности труда, фондовооруженности и фондоотдачи.

При анализе фондоотдачи, как правило, рассчитывается два дополнительных важных показателя:

а) доля прироста продукции за счет повышения фондоотдачи:

d∆впф = 100 — 100*( IФ - 100) / (IВП - 100),

где IФ - индекс среднегодовой стоимости основных фондов, %,

IВП - индекс валовой продукции, %.

Доля прироста рассчитывается только в том случае, если выполняется условие:

IВП > IФ > 100;

б) относительная экономия (или дополнительное привлечение) основных средств:

Eф = ФС1 – ВП1 / Оф0

где ФС1 - фактическая средняя, за период стоимость основных фондов, р.;

ВП1 - фактический объем валовой продукции, р.;

Оф0 - плановый уровень фондоотдачи, р/р.

На фондоотдачу оказывают влияние различные факторы: изменение структуры основных средств, показателей использование оборудования, развитие кооперированных связей и другие.

Дата добавления: 2021-09-07; просмотров: 757;

Поиск по сайту

Узнать еще

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Общая характеристика категории состояния как часть речи

- I. Ситуационный анализ внутренней деятельности.

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II. Темы рефератов, ориентированные на исследование и анализ методологических идей и концепций крупнейших представителей современной философии и естествознания.

- III этап – Анализ выступления.

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине