Оценка эффективности финансово-хозяйственной деятельности предприятия

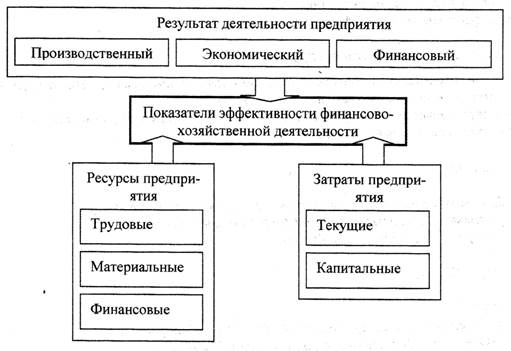

Показатели эффективности финансово-хозяйственной деятельности характеризуют соотношение между уровнем производственного, экономического или финансового результата, и уровнем ресурсов или затрат предприятия, необходимых для получения этого результата. В процессе управленческого анализа используется значительное количество таких показателей.

Состав показателей, используемых аналитической службой конкретного предприятия, зависит от многихфакторов, в частности, от производственных, технологических и организационно экономических особенностей этого предприятия, от состава его продукции, менталитета собственников и менеджеров и т.п.

Рис.2. - Составные элементы показателей эффективности финансово- хозяйственной деятельности предприятия

В качестве примера основных показателей, используемых в аналитической работе на большинстве предприятий, можно указать:

1. показатель использования трудовых ресурсов — выработка одного работника, отражающая отношение производственного результата к численности персонала,

2. показатели использования материальных pеcypca:

— фондоотдача (производственный или экономический результат, приходящийся на один рубль имущества или его части, например, основных производственных фондов),

- рентабельность имущества или его части (финансовый результат, приходящийся на один рубль имущества или его части),

- съем продукции с единицы оборудования, квадратного метра производственных площадей,

- коэффициент оборачиваемости оборотных активов (или их отдельных элементов),

3.показатели эффективности использования финансовых ресурсов - рентабельность собственного, инвестиционного капитала и др.

4. показатели эффективности текущих затрат - рентабельность продукции, затраты на один рубль продукции,

5. показатели эффективности капитальных затрат — рентабельность инвестиций.

Большинство из перечисленных показателей рассматривалось в предыдущих разделах учебника.

В процессе оценки эффективности финансово-хозяйственной деятельности предприятия осуществляется:

А) расчет фактического значения этих показателей,

Б) сопоставление фактического уровня с нормативным, плановым, а также с уровнем других предприятий и других периодов,

В) оценка выявленных расхождений (отклонений),

Г) определение. факторов, обусловивших эти расхождения (отклонения),

Д) выработка рекомендаций по ослаблению или усилению причин, вызывающих эти отклонения.

Исходными данными для анализа является оперативная бухгалтерская, статистическая и управленческая отчетность предприятия.

В аналитической работе применяются специальные методы исследования отдельных аспектов эффективности финансово-хозяйственной деятельности предприятия.

К ним, в частности относятся:

А) метод анализа затрат на рубль продукции,

Б) метод факторного анализа финансового результата.

3.1. Анализ затрат на рубль продукции

Для оценки затрат на рубль товарной продукции необходимо исследовать оперативную бухгалтерскую отчетность. Анализ включает следующие этапы:

1.По оперативным данным бухгалтерского учета реализации определяется фактический уровень затрат на рубль реализованной продукции:

ЗРП = ОД / ОК ,

где ОК - учитываемый при расчете оборот по кредиту счета продаж, р;

ОД - учитываемый при расчете оборот по дебету счета продаж, р.

Они определяются следующим образом

ОД = ОдТ – П – НДС

ОК = ОКТ – У

где ОКТ - оборот по кредиту счета продаж за отчетный период, р;

ОдТ - оборот по дебету счета продаж за отчетный период, р;

П - прибыль от продаж продукции за отчетный период, р.;

НДС - сумма налога на добавленную стоимость, полученного в отчетном периоде, р;

У- убыток от продаж продукции за отчетный период, р.

По счету продаж могут быть рассчитаны затраты на рубль по отдельным видам продукции. Эта задача существенно упрощается, если предприятие ведет учет продаж каждого вида продукции на отдельном субсчете счета реализации.

2. Фактический уровень затрат сопоставляется с «естественным граничным значением», которое может равняться 1 р/р или 0,847 р/р в зависимости от включения косвенных налогов в выручку от реализации продукции. В случае применения бухгалтерского счета реализации это значение принимается равным 0,847 р/р.

3. Факторный анализ показателя затрат на рубль реализованной продукции осуществляется так же, как и при финансовом анализе.

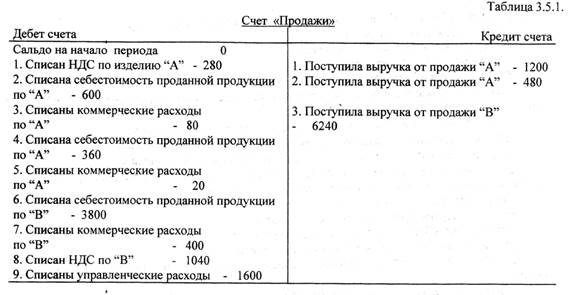

Пример. В отчетном периоде по счету «Продажи» проведены следующие операции (табл.).

Необходимо определить затраты на рубль реализованной продукции как в целом по предприятию, так и по отдельным видам продукции. Это позволит выявить эффективные и неэффективные изделия. Исследуем также, как порядок распределения накладных расходов влияет на значение затрат на рубль продукции.

Решение:

Итого по кредиту 1200+480+6240=7920.

Итого по дебету 280+600+80+360+20+3800+400+1040+1600=8180

Убыток У = 8180-7920=260

Обороты по дебету и кредиту счета равны 8180.

3= (8180-280-! 040)/(8180-260)= 6860 / 7920= 0,866 р/р.

Видно, что производство неэффективно, так как 3=0,866>0,847. Об этом же свидетельствует и убыток в сумме 260 т.р.

Следующим этапом может быть сопоставление эффективности отдельных видов продукции. Для этого необходимо оценить затраты на рубль реализованной продукции по изделиям "А" и "В" раздельно.

Для решения этой задачи необходимо а) для каждого вида накладных расходов определить отдельную базу распределения; б) распределить эти расходы в соответствии с выбранной базой.

Предположим, что в данной задаче 60% управленческих расходов отнесено на продукцию "В" и 40% - на продукцию "А". Это составит соответственно 960 и 640 т.р. Тогда затраты на рубль реализованной продукции составят

ЗА= (600+80+360+20+640)/(1200+480)= 1700/1680=1,01p/р>0,847

ЗВ= (3800+400+960)/6240= 5160/6240= 0,827р/p<0,847

Видно, что неэффективным признается производство изделия "А". Производство изделия "В" считается эффективным.

Следует подчеркнуть важное значение избранного способа распределения накладных расходов.

Так, если бы они были распределены в пропорции 70% и 30%, неэффективным оказалось бы производство как "А", так и "В".

3.2. Факторный анализ финансового результата

Исследование финансового результата в процессе управленческого анализа проводится с использованием методов, рассмотренных выше. Анализируется динамика различных видов прибыли и рентабельности.

Исходной информацией являются журналы-ордера по бухгалтерским счетам затрат, реализации и финансового результата. Привлечение дополнительной оперативной информации позволяет расширить этот анализ, включить в него дополнительные этапы. В частности становится возможным провести внутрифирменный факторный анализ прибыли от продаж продукции.

Факторный анализ прироста прибыли от продаж продукции проводится на основе следующих моделей:

∆ПРП = ∆ПN + ∆Пу + ∆ПН + ∆ПС;

∆ПN = Прпо(IN – 1);

∆Пу = Ц1N0 – Ц0N0;

∆ПС = Cn0N0 – Cn1N0;

ПРПО = ( ЦО – НКО – СnО )* N

IN = N1 / N0

где ПРПО - объем прибыли от продаж продукции в базисном периоде, р;

Ц - отпускная цена изделия, р.;

НК - сумма косвенных налогов в цене, р.;

Сn - полная себестоимость изделия, р.;

N - физический объем реализованной продукции, ед.

∆ПN - составляющая, отражающая влияние изменения физического объема проданной продукции;

∆ПЦ - составляющая, отражающая влияние изменения отпускной цены;

∆ПН - составляющая, отражающая влияние изменения косвенных налогов;

∆ПС - составляющая, отражающая влияние изменения полной себестоимости.

При выводе представленных выше расчетных моделей- прибыль от реализации продукции однономенклатурного предприятия представлена в виде формулы:

ПРП = РП - НКОСВ – СРn = ( Ц - НК - Сn )*N ,

где РП- выручка с учетом косвенных налогов, р.;

Cpn - полная себестоимость проданной продукции, р.;

НКОСВ- сумма косвенных налогов в выручке от продаж, р.;

Используя метод дифференцирования, найдено влияние отдельных факторов на прирост прибыли:

∆ ПРП = ( Ц0 - НК0 - Сn0 )*dN + (dЦ - dНК - dСn )*N0 = ( Ц0 - НК0 - Сn0 ) )*dN + dNЦN0 – N0dHK - N0d Сn =

∆ ПN + ∆ Пц +∆ Пн +∆ Пс ,

где ∆ ПN = ( Ц0 - НК0 - Сn0 )*dN ,

∆ Пц = ∆ЦN0 ,

∆ Пн = -NodHk ,

∆ Пс = -NodСn .

Отсюда и получены приведенные выше расчетные модели.

Дата добавления: 2021-09-07; просмотров: 725;

Поиск по сайту

Узнать еще

- I. Ситуационный анализ внутренней деятельности.

- II. Оценка материально-производственных запасов

- III. В зависимости от цели обмена, результатов той или иной деятельности различают коммерческий и некоммерческий маркетинг.

- III. Контроль эффективности

- III. Разработка базовых конкурентных стратегий и стратегий роста предприятия.

- III. СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

- III.4.6. ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

- IV.1.6. ОСОБЕННОСТИ ДЕЯТЕЛЬНОСТИ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине