Модель межвременного выбора И. Фишера

Ирвинг Фишер (1867-1947) – американский экономист, представитель неоклассического направления в экономической науке. Он разработал модель потребления, учитывающую межвременной выбор. В этой модели предполагается, что:

1) потребитель живет только в двух временных периодах (например, молодость и старость);

2) к концу второго периода потребитель тратит весь накопленный доход (не оставляет после себя никакого наследства);

3) потребитель знает заранее размер своего дохода как в первом периоде (Y1), так и во втором (Y2);

4) потребитель может занимать средства или делать сбережения, т.е. потребление в каждом периоде может быть как больше, так и меньше текущего дохода;

5) потребление в обоих периодах является нормальным благом;

6) процентная ставка по займам совпадает с процентной ставкой по сбережениям и является неизменной во времени.

Обозначим потребление в первом периоде С1, а во втором – C2, реальную ставку процента r. В первом периоде индивид потребляет С1, и сберегает (Y1 – C1).

Во втором периоде индивид потребляет весь доход второго периода и сбережения первого периода, увеличенные с учетом процента на сбережения:

С2 = Y2 + (Y1 – C1)∙(1 + r). (1.2)

Сбережения (Y1 – C1) < 0, если потребитель в первом периоде потребляет больше текущего дохода, занимая под свой доход второго периода. Из (1.2) следует

С1 + С2/(1 + r) = Y1 + Y2/(1 + r). (1.3)

Соотношение (1.3) показывает, что дисконтированное к первому периоду суммарное потребление равно дисконтированному суммарному доходу. Это ограничение называется межвременным бюджетным ограничением.

По аналогии с теорией поведения потребителя, в которой в качестве благ выступает потребление в первом периоде С1 и во втором периоде С2, можно считать, что потребитель решает следующую задачу:

U(С1, С2) → max

при С1 + С2/(1 + r) = Y1 + Y2/(1 + r). (1.4)

где U(С1, С2) – функция полезности потребителя при наборах благ (С1, С2).

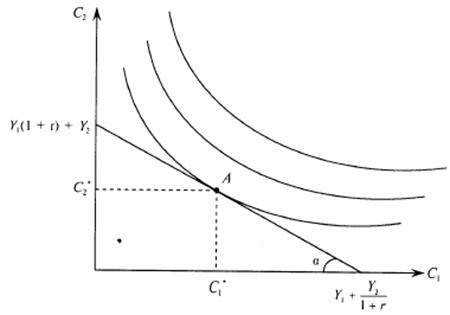

Из курса микроэкономики известно, что оптимальное решение находится в точке касания кривой безразличия и линии бюджетного ограничения (рис. 3.2).

В точке касания А предельная норма замещения потребления первого периода потреблением во втором периоде (MRS) равна отношению цен рассматриваемых благ или тангенсу угла наклона бюджетного ограничения: MRS = 1 + r.

Рисунок 1.3 – Оптимальное решение потребителя в модели межвременного выбора

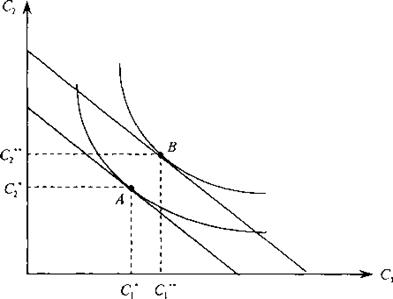

Увеличение дохода в любом периоде (при прочих равных условиях) увеличивает дисконтированный суммарный доход и, следовательно, на графике сдвигает линию бюджетного ограничения параллельно вправо. Так как потребление является нормальным благом, то его величина в обоих периодах увеличивается (рис. 1.4). Новой оптимальной точкой становится точка В: С1** > С1*; С2** > С2*.

Рисунок 1.4 – Изменение оптимального решения потребителя при росте дохода

в одном из периодов

Это означает, что потребление в первом периоде возрастает, если в будущем ожидается увеличение дохода, даже при неизменном текущем доходе. Функция потребления Кейнса такой возможности не учитывает.

Увеличение ставки процента приводит к тому, что меняется соотношение цен потребления в первый и второй период. На (рафике линия бюджетного ограничения становится круче. Потребитель может теперь больше, чем раньше, потребить в будущем, отказываясь от единицы потребления в настоящем. Таким образом, при росте ставки процента растет альтернативная стоимость (относительная цена) потребления в первом периоде. Поэтому в соответствии с эффектом замещения увеличится потребление во второй период и уменьшится в первый. Заметим, что точка, отражающая решение потребителя потребить весь доход первого периода в первом периоде, а весь доход второго – во втором (С1 = Y1; С2 = Y2), лежит на линии бюджетного ограничения. При росте ставки процента новая линия бюджетного ограничения будет по-прежнему проходить через эту точку.

В модели рассматриваются потребители двух типов:

1) те, кто предпочитает сберечь часть дохода первого периода, чтобы больше потратить во втором, – кредиторы, или сберегатели;

2) те, кто предпочитает занять под доход второго периода, чтобы больше потратить в первом, – заемщики.

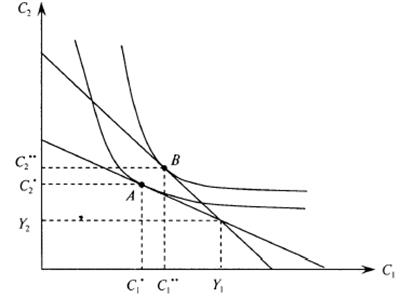

При росте ставки процента сберегатель получает больший доход на сбережения первого периода, поэтому его доход во втором периоде возрастает, и он сможет потребить больше, чем раньше в обоих периодах (эффект дохода). Таким образом, сберегатель будет потреблять во втором периоде больше, чем раньше (эффект дохода и эффект замены действуют в одном направлении). Потребление первого периода может как увеличиться (эффект дохода окажет большее влияние, чем эффект замещения; см. рис. 1.5), так и уменьшиться (эффект замещения перекроет эффект дохода). Конкретный результат зависит от предпочтений, отражаемых конкретной функцией полезности.

С помощью аналогичных рассуждений легко показать, что для заемщика увеличение ставки процента уменьшит потребление в первом периоде и может как увеличить, так и уменьшить потребление во втором периоде.

Рисунок 1.5 – Изменение решения сберегателя при росте ставки процента

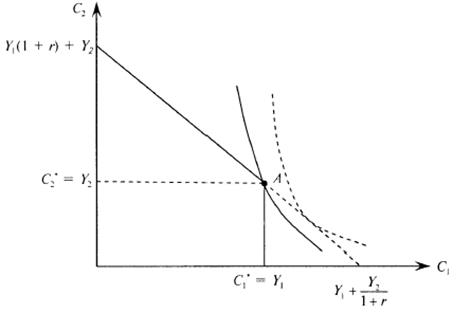

Если в экономике слабо развит кредитный рынок, т.е. существуют ограничения по заимствованию, то заемщики не всегда могут потреблять в текущем периоде величину, бóльшую текущего дохода. В этом случае потребители решают оптимизационную задачу (1.4) при  .

.

Бюджетное ограничение примет вид ломаной линии (см. рис. 1.6). Для сберегателя решение останется таким же, как в стандартном варианте. Для заемщика наилучшим окажется угловое решение (точка А), при котором С1 = Y1, С2 = Y2. Это означает, что при существовании ограничений по заимствованию часть потребителей основывает свои решения только на текущем доходе.

Рисунок 1.6 – Решение заемщика при ограничении по заимствованию

Основной заслугой модели Фишера является выявление межвременного характера потребительских решений. Эти идеи послужили отправной точкой теорий потребления, предложенных Ф.Модильяни и М.Фридманом, а также всех их современных модификаций.

Дата добавления: 2016-12-16; просмотров: 18937;

Поиск по сайту

Узнать еще

- F-распределение Фишера

- Автоматна модель шифратору

- Автомодельного ламинарного течения жидкости в трубе с использованием системы дифференциальных уравнений, описывающих течение жидкости в трубе

- Адаптационная модель К. Рой

- Аддитивная цветовая модель

- Алгоритм выбора многофункциональных критериев

- АНАЛИЗ СОВОКУПНОГО СПРОСА И СОВОКУПНОГО ПРЕДЛОЖЕНИЯ. МОДЕЛЬ «AD-AS»

- Аналитическая модель решения задачи

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине