Анализ рентабельности продукции

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2)показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

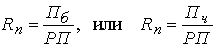

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

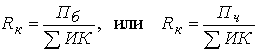

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (  ) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

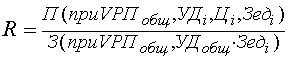

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

|

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. (рис.5)

| Резервы увеличения суммы прибыли |

| Увеличение объема реализации продукции |

| Снижение себестоимости продукции |

| Повышение цен |

| Реализация в более оптимальные сроки |

| Поиск более выгодных рынков сбыта продукции |

| Повышение качества продукции |

| Увеличение объема производства продукции |

| Резервы сокращения остатков нереализованной продукции |

| Сокращение непроизводи-тельных издержек |

| Внедрение в производство ресурсосберегаю-щих технологий |

Рис. 5 Основные источники резервов увеличения суммы прибыли

Вопросы для самоконтроля

1.По каким направлениям проводится анализ прибыли?

2.Какое значение имеет анализ состава прибыли в динамике?

3.В какой последовательности проводится анализ прибыли от обычных видов деятельности?

4.Какие факторы оказывают влияние на изменение прибыли от продаж?

5.С какой целью проводится анализ среднереализационных цен?

6. В чем состоит суть анализа финансовых результатов от прочих видов деятельности?

7.По каким направлениям проводится анализ рентабельности?

8.По каким направлениям проводится анализ распределения и использования прибыли?

9. На каких принципах строится анализ прибыли в системе «директ - костинг»?

СПИСОК ЛИТЕРАТУРЫ

основная литература (библиотека СГАУ)

1. Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: Учеб.пос. / Л.Е.Басовский, Е.Н.Басовская - М.: НИЦ ИНФРА-М, 2014 - 366 с.: 60x90 1/16 + ( Доп. мат. znanium.com). - (Высшее образование:Бакалавриат). (п) ISBN 978-5-16-006617-2, 500 экз. http://znanium.com/catalog.php?item=goextsearch&title=%D0%90%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7&authors=%D0%91%D0%B0%D1%81%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B9%20%D0%9B.%20%D0%95.&years=2014#none

2. Мельник М. В.Комплексный экономический анализ: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. - М.: Форум, НИЦ ИНФРА-М, 2016. - 352 с.: 60x90 1/16. - (Высшее образование) (Переплёт 7БЦ) ISBN 978-5-00091-148-8 http://znanium.com/catalog.php?item=goextsearch&title=%D0%9A%D0%BE%D0%BC%D0%BF%D0%BB%D0%B5%D0%BA%D1%81%D0%BD%D1%8B%D0%B9%20%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7&years=2016#none

3. Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: Учебник/Савицкая Г. В., 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 608 с.: 60x90 1/16. - (Высшее образование:Бакалавриат) ISBN 978-5-16-011214-5 http://znanium.com/catalog.php?item=goextsearch&title=%D0%90%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7&authors=%D0%A1%D0%B0%D0%B2%D0%B8%D1%86%D0%BA%D0%B0%D1%8F&years=2016#none

4. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12737/21493.

б) дополнительная литература

1. Аскеров П. Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П.Ф.Аскеров, И.А.Цветков и др.; Под общ. ред. П.Ф.Аскерова - М.: НИЦ ИНФРА-М, 2015. - 176 с.: 60x90 1/16. - (ВО: Бакалавр.). (п) ISBN 978-5-16-009793-0, 500 экз. http://znanium.com/catalog.php?item=goextsearch&title=%D0%9A%D0%BE%D0%BC%D0%BF%D0%BB%D0%B5%D0%BA%D1%81%D0%BD%D1%8B%D0%B9%20%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7&years=2015#none

2. Казакова Н. А.Управленческий анализ: комплексный анализ и диагностика предприн..: Учеб. / Н.А. Казакова - 2 изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2013-261с.: 60x90 1/16 + ( Доп. мат. znanium.com) - (Высш. обр.: Бакалавр.). (п) ISBN 978-5-16-005758-3 http://znanium.com/catalog.php?item=goextsearch&authors=%D0%9A%D0%B0%D0%B7%D0%B0%D0%BA%D0%BE%D0%B2%D0%B0%20%D0%9D.%20%D0%90&years=2013#none

3. Поздняков В. Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. В.Я. Позднякова. - М.: НИЦ ИНФРА-М, 2014. - 617 с.: 60x90 1/16. - (Высшее образование:Бакалавриат). (переплет) ISBN 978-5-16-009655-1, http://znanium.com/catalog.php?item=goextsearch&authors=%D0%9F%D0%BE%D0%B7%D0%B4%D0%BD%D1%8F%D0%BA%D0%BE%D0%B2%20%D0%92.%20%D0%AF.&years=2014#none

4. Савицкая Г. В. Анализ хозяйственной деятельности: Учебник / Савицкая Г.В. - Мн.:РИПО, 2016. - 373 с.: ISBN 978-985-503-569-6 http://znanium.com/catalog.php?item=goextsearch&title=%D0%90%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7&authors=%D0%A1%D0%B0%D0%B2%D0%B8%D1%86%D0%BA%D0%B0%D1%8F&years=2016#none

Лекция 11

Дата добавления: 2021-02-19; просмотров: 767;

Поиск по сайту

Узнать еще

- FMEA при проектировании продукции

- I. Ситуационный анализ внутренней деятельности.

- II. Темы рефератов, ориентированные на исследование и анализ методологических идей и концепций крупнейших представителей современной философии и естествознания.

- III этап – Анализ выступления.

- PEST-анализ для стоматологической клиники

- PEST-анализ состоит в выявлении и оценке влияния факторов макросреды на результаты текущей и будущей деятельности предприятия.

- STEP (PEST) -анализ

- SWOT- анализ: характеристики при оценке сильных, слабых сторон компании, ее возможностей и угроз

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине