Государственный бюджет и его структура

Термин «бюджет» может употребляться в нескольких значениях:

ü бюджет как один из видов финансовых планов, имеющий силу закона;

ü бюджет как форма образования и использования централизованного денежного фонда.

Государственный бюджет – это документ, содержащий расписанные по статьям расходы и доходы государства на определенный срок, утвержденный в законодательном порядке.

Основное назначение бюджета – создать условия для эффективного развития экономики, обеспечить внутреннюю и внешнюю безопасность государства, общественный порядок и социальную защищенность граждан.

Основные функции бюджета:

1) Перераспределительная (доходы и расходы). Суть распределительной функции заключается в том, что посредством бюджета осуществляется перераспределение ВВП и НД. На второй стадии воспроизводственного процесса – распределении – происходит формирование бюджета и его использование для удовлетворения общегосударственных потребностей. Через бюджет распределяется не менее 1/3 ВВП.

2) Регулирующая (координация экономической деятельности) проявляется в том, что с помощью бюджета органы власти и управления регулируют хозяйственную жизнь страны и экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей и регионов.

3) Контрольная (Поступление и использование бюджетных средств). Благодаря этой функции общество узнает о том, насколько своевременно финансовые ресурсы поступают в распоряжение государства, насколько эффективно и экономно они там используются

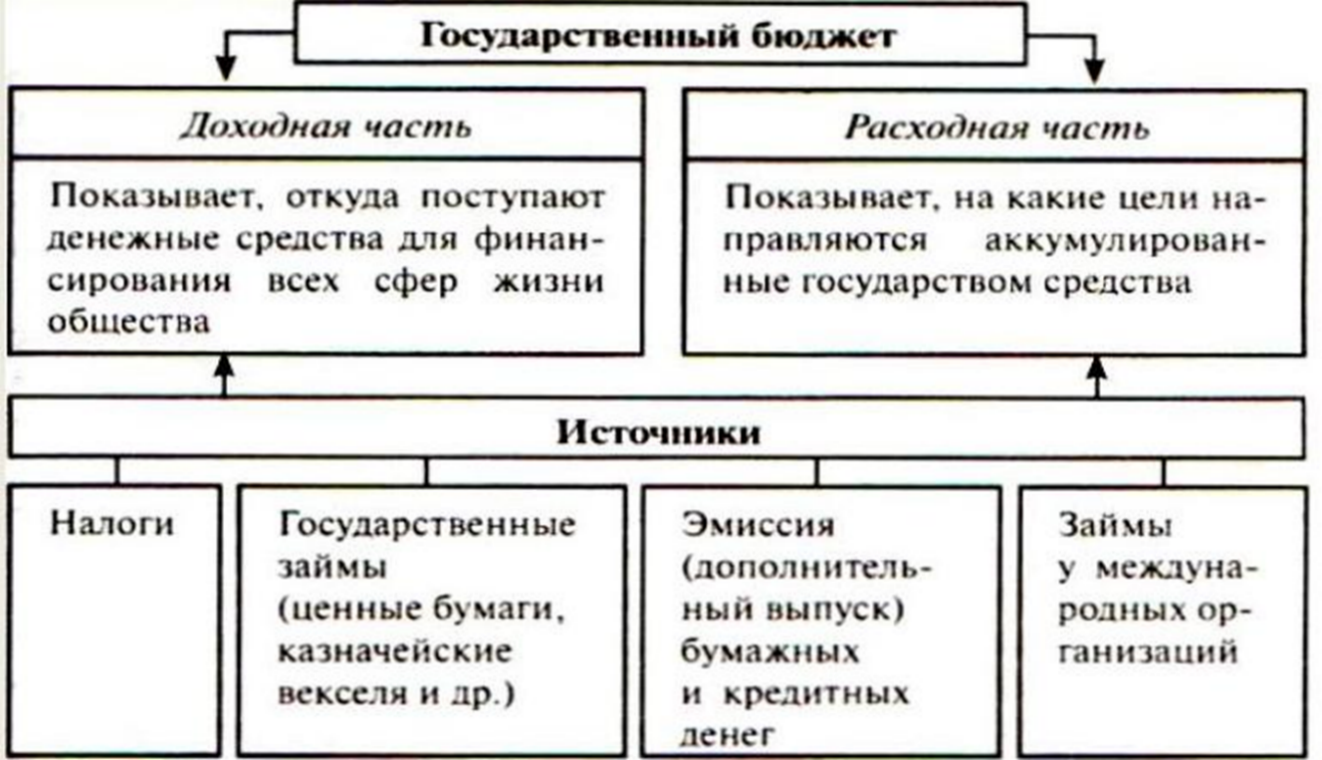

Основные элементы государственного бюджета

Рисунок 13.2. – Основные элементы государственного бюджета

Бюджет включает расходную и доходную части.

Расходная часть имеет следующую структуру:

- финансирование народного хозяйства;

- расходы на просвещение;

- затраты на искусство, культуру, и СМИ;

- расходы на здравоохранение;

- расходы на социальное обеспечение, государственные пособия, и компенсации;

- расходы по содержанию органов государственной власти, управления и судов;

- расходы на оборону, содержание правоохранительных органов;

- расходы на инвестиции;

- резервный фонд правительства России.

Доходная часть государственного бюджета формируется за счет налогов (на 80%), государственных займов, а также поступлений из внебюджетных фондов (на 20%).

Помимо указанных фондов бюджет включает также и внебюджетные фонды. Это форма использования финансовых ресурсов, привлекаемых для финансирования различных государственных расходов помимо бюджета.

В настоящее время основными внебюджетными фондами являются:

1. Фонд государственного социального страхования (выплаты различных пособий: по временной нетрудоспособности, при рождении ребенка, на погребение и т.д.).

2. Пенсионный фонд.

3. Государственный фонд занятости.

4. Дорожные фонды (основная задача – строительство и ремонт дорог).

5. Фонд обязательного медицинского страхования.

Внебюджетные фонды имеют строго целевой характер и средства этих фондов не могут быть потрачены на иные цели.

В зависимости от особенностей экономического развития государства можно выделить три состояния бюджета:

1) дефицит – превышение расходной части бюджета над доходной;

2) баланс – равенство доходной и расходной частей;

3) профицит – доходы бюджета превышают его расходы.

Бюджетный дефицит – это та сумма, на которую в данном году расходы государства превосходят доходы.

Причины государственного дефицита:

1. Спад общественного производства;

2. рост предельных издержек общественного производства;

3. массовый выпуск «пустых» денег;

4. неоправданно раздутые социальные программы;

5. возросшие затраты на финансирование ВПК;

6. крупномасштабный оборот «теневого» капитала.

Выделяется несколько признаков для классификации бюджетного дефицита.

1. В зависимости от причины возникновения:

- чрезвычайный дефицит, в основе которого лежат чрезвычайные обстоятельства – войны,стихийные бедствия и т.п.;

- кризисный дефицит, обусловленный кризисом в экономике;

- межбюджетный дефицит, характерный для территориальных бюджетов и возникающий в результате уменьшения доходов или увеличения расходов вследствие решений принимаемых органами власти другого уровня.

2. В зависимости от экономического содержания и направления воздействия:

- активный дефицит, посредством управления которым можно стимулировать или дестимулировать социально-экономическое развитие государства в целом или отдельных территорий;

- пассивный дефицит.

3. По характеру возникновения:

- случайный (кассовый) дефицит возникает из-за кассовых (временных) разрывов в поступлении и расходовании средств;

- действительный дефицит, который связан с постоянным наращиванием расходов бюджета и реальным отставанием от них доходов.

4. По отношении к плану:

- плановый;

- внеплановый, который возникает из-за непредвиденного сокращения объема поступлений доходов и увеличения расходов.

5. По продолжительности:

- хронический, возникающий ежегодно на протяжении длительного времени;

- временный, продолжительность которого может быть равна нескольким месяцем.

6. В зависимости от связи с размером государственного долга:

- первичный, рассчитанный как разница между доходами и расходами бюджета без учета процентных выплат по долгу;

- вторичный дефицит, рассчитанный с учетом расходов на обслуживание долга.

Источники покрытия бюджетного дефицита:

1. Государственные займы (но они увеличивают государственный долг, который может привести к банкротству страны).

2. Ужесточение налогообложения.

3. «Сеньораж» – печатание денег, предусматривает увеличение денежной массы. Однако «сеньораж» сегодня не принимает форму простого печатания денег (слишком явна здесь связь с усилением инфляции). В настоящее время «сеньораж» существует посредством резервных коммерческих банков. Следует отметить, что если эти операции имеют незначительный размер, то особо пагубных последствий они не несут. Но злоупотребления могут вызвать рост инфляции.

Бюджетный профицит – это сумма, на которую доходы государства превосходят расходы. С экономической точки зрения профицит бюджета означает излишнюю мобилизацию доходов в бюджет, что негативно влияет на экономику, так как это уменьшает инвестиционный потенциал хозяйствующих субъектов. Во многих странах запрещается формировать и принимать бюджет с профицитом.

Дата добавления: 2021-01-26; просмотров: 878;

Поиск по сайту

Узнать еще

- Andantino con moto А. Бородин. Для берегов отчизны дальней

- B) в угле Интинского месторождения и продуктах его сжигания.

- Cумма бюджета России и стран Европы на душу населения (в руб.)

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Общая характеристика категории состояния как часть речи

- I. Определение и структура методов обучения.

- I. Социальная структура дореволюционной России

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине