Методика определения величины резервов

Количественное выражение величины резерва - это разность; между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на данный момент времени:

Для определения величины резервов в АХД используется несколь- ко способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования, маржинального анализа и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (Р ↑ УВП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на фактический их расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу (РОф), т.е. на материалоотдачу, фондоотдачу, производительность труда и т.д.:

Предположим, планируется увеличить закупку сырья на 600 т. Известно, что для производства единицы продукции на предприятии расходуется 20 кг сырья. Значит, дополнительно будет получено 30000 ед. продукции (600 т/20 кг). Этот результат можно получить и

другим способом, определив материалоотдачу. В нашем примере выход продукции из 1 т сырья составляет 50 ед. Отсюда использование дополнительного сырья позволит увеличить объем производства продукции на 30 000 ед. (600 т × 50).

Таким же способом можно подсчитать резерв увеличения выхода Продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов и т.д. При подсчете резервов увеличения объемов производства продукции за счет роста численности персонала необходимо дополнительное количество рабочих мест умножить на фактический уровень среднегодовой выработки одного работника этого предприятия, а при подсчете резервов увеличения объемов производства продукции за счет дополнительных производственных фондов - их прирост умножить на фактический уровень фондоотдачи.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с установленными нормами их расхода на анализируемом предприятии или достигнутым уровнем на передовых предприятиях. Для определения резерва увеличения производства продукции выявленный резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения достижений науки и

Предположим, для получения единицы продукции фактически затрачено 5,5 кг сырья при норме 5 кг, планируемый объем производства продукции - 60 000 ед. Отсюда видно, что за счет недопущения перерасхода ресурсов на единицу продукции можно сэкономить 30 000 кг сырья (0,5 • 60 000) и получить дополнительно 6000 ед. продукции (30 000/5). Этот резерв можно определить и другим способом, Умножив планируемую экономию сырья на плановую ресурсоотдачу (материалоотдачу): 30 000 • 0,2 = 6000 ед.

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, логарифмирования и интегральный метод.

|

Например, если объем валовой продукции представить в виде произведения количества рабочих и их выработки (ВП = ЧР × ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно определить по формуле:

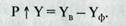

Результаты корреляционного анализа также широко используются для подсчета величины резервов. С этой целью полученные коэффициенты регрессии уравнения связи при соответствующих факторных показателях нужно умножить на возможный прирост последних:

Способы математического программирования позволяют оптимизировать управленческие решения с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Существенную помощь при определении величины резервов оказывает маржинальный (предельный) анализ, методика которого основывается на делении затрат в зависимости от объема производства продукции (услуг) на постоянные и переменные. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затрат на рубль продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и т.д.). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

|

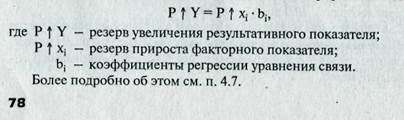

Например, себестоимость единицы продукции определяется отношением суммы затрат (3) к количеству произведенной продукции (УВП):

ресурсов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты сырья, материалов, увеличатся расходы на оплату труда производственного персонала, возрастут и другие переменные затраты (ЗД). Поскольку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

Аналогичным образом определяют резервы снижения трудоем-кости, материалоемкости продукции, роста рентабельности и т.д.

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной.

Вопросы и задания

1. Что понимают под хозяйственными резервами?

2. Охарактеризуйте резервы по:

• пространственному признаку;

• признаку времени;

• стадиям жизненного цикла изделия;

• характеру воздействия на экономические результаты;

• способам обнаружения.

3. Назовите и охарактеризуйте основные принципы поиска резервов.

4. Перечислите основные способы определения величины резервов' и дайте им краткую характеристику.

5. Определите резерв увеличения выпуска продукции за счет привлечения дополнительных ресурсов и за счет более экономного] их использования:

Используя приведенные данные, определите резервы роста производи-тельности труда и валовой продукции:

|

8. На основании приведенных данных определите резерв снижения себестоимости единицы продукции:

Фактическая себестоимость изделия, руб. 500

в том числе переменные затраты, руб. 300

Фактический объем производства, шт. 2000

Резерв увеличения производства продукции, % 5

Резерв снижения общей суммы затрат, % 10

Дополнительные затраты на освоение резерва

увеличения выпуска продукции, руб. 30 000

6. Определите резерв увеличения выпуска продукции за счет увеличения

количества оборудования, времени его работы и выпуска продукции за машино-час всеми возможными способами:

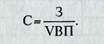

7. Зависимость среднегодовой выработки рабочих (у) от уровня фондовооруженности труда (х1), процента изношенности оборудова ния (х2) и среднего тарифного разряда рабочих (х3) выражается следующим уравнением:

Дата добавления: 2016-10-18; просмотров: 9790;

Поиск по сайту

Узнать еще

- III. Старение и усталость. Вибрация. Коррозия деталей машин. Краткие сведения по теории трения. Виды трения. Основные требования и определения

- Pиc. 67. Зависимость скорости осаждения от величины катодно-анодного отношения

- Uобразная проба для определения жидкотекучести литейных сплавов.

- Абсолютные и относительные величины

- Абсолютные и относительные величины.

- Абсолютные статистические величины

- Абсолютный возраст горных пород и методы его определения

- Автомобильные генераторы – методика поиска основных

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине