Концептуальная модель обработки данных в АИС-БУ

Концептуальная модель обработки данных в АИС-БУ представлена на рис.1.3. Она реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок (15).

Процедура бухгалтерского учета, как известно, предполагает выделение бухгалтерских действий, выполняемых единовременно в момент создания предприятия и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде. Аналогичное происходит и при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа: подготовительный и текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета – ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Работы этого этапа изложены в главе 10. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов. Построение справочников счетов, субсчетов – компьютерного плана счетов, реализованная в программном средстве модель аналитического учета, организация связи синтетических и аналитических счетов влияют на технологию обработки учетных данных. Этим вопросам посвящена глава 3.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

- документирование хозяйственных операций и формирование внутримашинной базы учета;

- обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

- завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой, отчетности во внебюджетные фонды и др.

Совершившиеся факты производственно-хозяйственной и финансовой деятельности находят отражение в первичных документах, которые подтверждают их законность и достоверность. Бухгалтерские действия по обработке данных документов включают стоимостную оценку фактов, идентификацию их по времени, классификацию в номенклатуре плана счетов конкретного экономического субъекта. Естественно, в системах компьютерного учета первичные бухгалтерские действия автоматизированы (за исключением идентификации фактов по времени) и зависят от реализуемой в системе технологии первой стадии учетных работ. В результате этих действий в информационной базе учета формируются и регистрируются входящие данные АИС БУ – бухгалтерские записи, относящиеся к каждому отдельному факту хозяйственно-производственной и финансовой деятельности предприятия. В дальнейшем факты хозяйственно-производственной и финансовой деятельности предприятия, оказывающие влияние на финансовое положение предприятия, будем именовать хозяйственными операциями.

В системе компьютерного учета бухгалтерская запись может быть представлена в виде простой или расширенной проводки.

Простая проводка (рис.1.4) включает проводку и дату.

| Рис. 1.4. Структура простой проводки |

Однако чаще в состав бухгалтерской записи наряду с основными реквизитами проводки входят классификационные и идентификационные характеристики, подчеркивающие индивидуальность хозяйственной операции. Такую запись называют "расширенной проводкой". Структура бухгалтерской записи – расширенной проводки дана на рис. 1.5.

| Рис. 1.5. Структура расширенной проводки |

Основания проводки – поля записи, отводимые под стоимостные значения показателей, характеризующих хозяйственную операцию (сумма операции в национальной и иностранной валюте), а иногда и под натуральные показатели.

Классификационные реквизиты – поля записи, используемые под аналитические счета, группировочные реквизиты (например, структурные подразделения предприятия, вид операции и др.), расшифровывающие реквизиты (например, коды единицы измерения, код валюты и др.).

Идентификационные реквизиты – поля записи, используемые под дату совершения операции, номер документа, т.е. под реквизиты, которые не являются ключами группировки данных при расчетах.

Хозяйственная операция в учете может отражаться одной или несколькими проводками. Совокупность проводок, полностью отражающих хозяйственную операцию в учете, в компьютерных системах получила название "бухгалтерская операция". Бухгалтерская операция с одной проводкой это лишь частный случай общего определения.

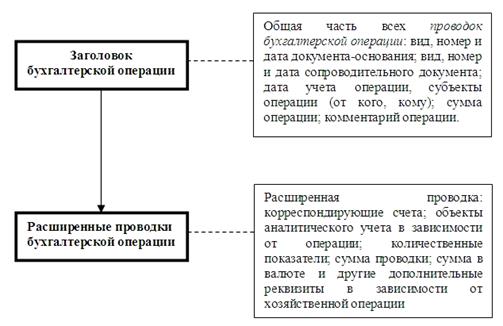

Бухгалтерская операция отличается от бухгалтерской записи тем, что в компьютерных системах она часто имеет структурированное представление (рис. 1.6).

| Рис. 1.6. Двухуровневая структура бухгалтерской операции |

Как правило, бухгалтерская операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок. В заголовок операции выносятся реквизиты общие для всех проводок бухгалтерской операции. Это идентификационные реквизиты: вид, номер и дата документа или документов, характеризующих хозяйственную операцию, а также часть классификационных реквизитов: субъекты операции, сумма операции, комментарий (краткое содержание) хозяйственной операции и др.

В информационной базе учета данные обо всех хозяйственных операциях предприятия с момента начала эксплуатации хранятся в массиве информации о хозяйственных операциях. Информация в этом массиве может храниться как в виде простых и расширенных проводок, так и в виде бухгалтерских операций, в хронологическом порядке. Этим компьютерная технология учета отличается от ручной технологии, при которой регистрация учетных записей выполняется в журналах, являющихся хронологическими регистрами. Компьютерный журнал регистрации хозяйственных операций рассматривается как выходной документ, который позволяет просмотреть данные о хозяйственных операциях, зарегистрированных в массиве. При этом данные о хозяйственных операциях могут быть представлены за любой временной интервал, а также фрагментарно в заданном срезе.

В компьютерных системах учета реализована разная технология работы с документами, разные способы формирования бухгалтерских записей, разные способы хранения данных в массивах хозяйственных операций, методы поиска и выборки данных, их представления в журналах хозяйственных операций. Этим вопросы рассмотрены в главе 4.

Записи массива информации о хозяйственных операциях, зарегистрированные на входе системы, дают импульс движению информации. В процедуре бухгалтерского учета движение учетной информации рассматривается как отражение учетных записей в регистрах. Регистры, их связь, способы обобщения и группировки в них информации являются одними из важнейших элементов формы бухгалтерского учета. И именно здесь проявляются наиболее существенные различия в формах учета и реализации бухгалтерской процедуры.

В компьютерных системах основным регистром, служащим для группировки и обобщения учетной информации в систематическом разрезе, является бухгалтерский счет. Информационная база включает массив остатков и оборотов счетов, субсчетов, объектов аналитического учета, который актуализируется либо в автоматическом режиме, по мере регистрации бухгалтерских записей о совершившихся хозяйственных операциях, либо по запросу пользователя. Информационная база учета, хранящая информацию о хозяйственных операциях и об остатках и оборотах на счетах, является основным источником формирования любых аналитических регистров, а также синтетических регистров – журналов-ордеров и ведомостей по счетам, главной книги, оборотной ведомости. При этом учетные регистры, называемые в компьютерном учете стандартными отчетами, могут быть получены в произвольной последовательности, неоднократно в отчетном периоде в любой момент времени, могут отображать фрагментарную информацию по заданным учетным объектам. Форма представления регистров, как правило, отличается от традиционной формы, так как ориентирована на удобство восприятия информации на экране монитора компьютера. Данный этап лишь условно может соответствовать бухгалтерской процедуре Главная книга, так как и технология обобщения данных, и технология формирования и форма представления учетных регистров имеют значительные отличия.

Описанные работы относятся к этапу обобщения и формирования текущих бухгалтерских регистров – стандартных отчетов. Подробно эти вопросы изложены в главе 5.

В конце отчетного периода выполняется окончательный расчет итогов по всем счетам: рассчитываются итоговые обороты и конечное сальдо. Затем реализуются процедуры закрытия месяца и отчетного периода, которые регламентируются действующей нормативной базой, отраслевыми инструкциями и во многом зависят от учетной политики предприятия. Степень автоматизации данных процедур в компьютерных системах очень различается. Однако при любой технологии при выполнении процедур завершения месяца и отчетного периода создаются необходимые бухгалтерские записи, регистрируемые в информационной базе учета. Только после этих процедур выполняется окончательный расчет итогов оборотов и сальдо по счетам, а затем формируется заключительный баланс, другие формы бухгалтерской отчетности, регламентированные отчеты для налоговых и статистических органов, а также отчеты во внебюджетные фонды. В контрольных целях до и после составления баланса компьютерная система обеспечивает получение оборотной ведомости, а некоторые из систем и шахматные ведомости. После составления баланса в случаях обнаружения ошибок системы компьютерного учета позволяют использовать интерактивную технологию работы с отчетами, когда непосредственно из баланса можно выйти на оборотную ведомость, а из нее последовательно пройдя ряд отчетов выйти на бухгалтерские записи и вновь вернуться к балансу, обновив его показатели.

Данные работы относятся к третьему этапу – завершению отчетного периода и формированию регламентированной внешней бухгалтерской и налоговой отчетности, а также отчетности во внебюджетные фонды и др. Они соответствуют бухгалтерской процедуре оборотная ведомость и заключительный баланс. Вопросы завершения отчетного периода и составления заключительного баланса излагаются в главе 6.

При переходе к новому отчетному периоду конечные остатки на счетах автоматически переносятся в новый период и становятся начальными остатками нового отчетного периода. Работа с учетными периодами в компьютерных системах учета раскрыта также в главе 6.

Таким образом, концептуальная модель обработки учетной информации полностью реализует бухгалтерскую процедуру на технологическом уровне, соответствующем современной компьютерной базе.

Дата добавления: 2016-09-06; просмотров: 3800;

Поиск по сайту

Узнать еще

- А и Б – базы механической обработки

- Автоматизация и механизация токарной обработки

- Автоматизация обработки снимков на фотограмметрическом оборудовании

- Автоматизация обработки табличных данных (обработка списков)

- Автоматизированные банки данных

- Автоматическая генерация базы данных

- Автоматна модель шифратору

- Автомодельного ламинарного течения жидкости в трубе с использованием системы дифференциальных уравнений, описывающих течение жидкости в трубе

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине