Лекція 6. Тема: Документування та контроль у системі автоматизованого оброблення даних

План

- Технологія оформлення первинних документів у системі автоматизованого оброблення документів

- Технологія застосування електронного документообігу

- Методи контролю аналітичного процесу

6.1. Технологія оформлення первинних документів у системі автоматизованого оброблення документів

Основними носіями інформації при автоматизованому оброблені є вхідні і вихідні документи, тобто затвердженої форми носіями інформації, що мають юридичну силу. Вхідна документація містить пер-винну, не оброблену інформацію, що відображає стан об'єкта управління; заповнюється вручну або за допомогою технічних засобів. Вихідна документація включає зведено-групувальні дані, отримані в результаті автоматизованого оброблення і виготовляється, головним чином, на друкованих пристроях машини. В бухгалтерському обліку і фінансово-кредитній системі прийняті форми документації регулюються діючими єдиними нормативними актами, правилами та інструкціями, розробленими Міністерством фінансів України та Національним банком України.

Уся документована інформація забезпечує зведення множини економічних показників у визначену систему з метою встановлення терминологічної єдності, однозначності описання, взаємозвязку між показниками. Наприк-лад, структура системи показників у бухгалтерському обліку розподіляється за різними ділянками обліку: праці й заробітної плати, матеріалами, основними засобами й ін.; в кредитних органах документація використовується для управління грошового обігу, міжбанківськими розрахунками, кредитуванням; у фінансових органах система документації слугує для формування бюджету, розподілу національного доходу.

Документи можна класифікувати за рядом ознак, наприклад:

по сферою діяльності - планові, облікові, статистичні, банківські, фінансові, бухгалтерські та ін.;

відношенням до обєкта управління - вхідні (первинні), вихідні (звідні), проміжні, архівні;

змістом господарських операцій - матеріальні, грошові, розрахункові;

призначенням - розпорядчі, виконувані, комбіновані;

обсягом відображених операцій - одиничні і звідні;

способом використання - разові і накопичувальні;

кількістю врахованих позицій - однострокові й багатострокові;

способом заповнення - вручну або за допомогою засобів автоматизації обліку.

Розвиток систем автоматизованого оброблення економічної інформації, що передбачає обмін інформацією, потребувало уніфікації та стандартизації всієї документації, призначеної для відображення економічної інформації. Уніфі-кація документації була проведена в державному масштабі в 1970-х роках. Так, постановою Держкомітету стандартів „Уніфіковані системи документа-ції, що використовуються в АСУ", визначено вимоги до уніфікованої системи документації (УСД). Вона включає комплекс взаємозв'язаних документів, що відповідають єдиним правилам і вимогами побудови.

Під документом розуміють інформаційне повідомлення звичайною мовою, що зафіксоване ручним або друкованим способом на бланці встановленої форми і що має юридичну силу. До складу УСД входить облікова, звітно-статистична, фінансова, банківська, розрахунково-платіжна та інша документація. Кожному документу засвоєний код відповідно до загальнодержавного класифікатора управлінської документації (ЗКУД).

З ряду документів розроблено єдині уніфіковані і стандартні форми бланків. Уніфікація висунула такі вимоги до документів: стандартна форма побудови, пристосування до автоматизованого оброблення, мінімізація показників, виключення дублювання, включення всіх необхідних для цілей управління показників.

Документація, що діє в фінансово-кредитних органах, повністю уніфікована для всих організацій. Що ж стосується первинної документації для бухгалтерського обліку, то створити повністю уніфіковані системи документації за всіма його ділянками поки ще не можливо через різнобічність галузевих форм і методик для деяких ділянків обліку. Так, для обліку основних засобів, фінансових операцій створено єдині для всіх підприємств міжгалузеві уніфіковані документи (форми № ОС-1 та ін.). Для обліку праці й заробітної плати, обліку матеріалів розроблено галузеві типові форми документів, які пристосовуються до діючих облікових методик у даній галузі.

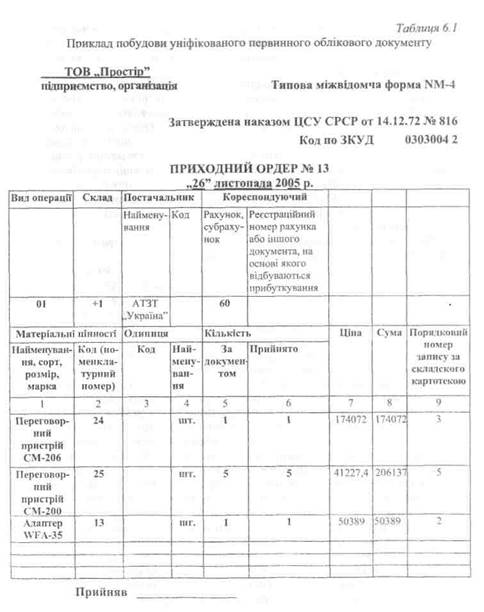

За вимогами щодо до уніфікованої документації документи повинні бути стандартної форми побудови, що передбачає виділення в документі трьох частин: заголовочної, змістовної і оформлюючої (табл. 6.1).

Заголовочна частина містить такі характеристики документа і врахованого об'єкта:

найменування врахованого об'єкта (підприємства, організації, працівника);

характеристика документа (індекс, код по ЗКУД);

найменування документа;

зона для проставлення кодів, постійних для документа реквізитів-ознак.

У заголовочній частині відображається в основному текстова інформація, яку необхідно закодувати для автоматизованого оброблення. Дтя цього зверху документа виділяється рамка для проставлення кодів. Рамка побудована за зональною формою. її елементи мають по дві реєстраційні клітини: в одній друкарським способом вдруковано назву ознаки, в іншій - від руки проставляють його коди. В основному це коди тих групувальних ознак, за якими відбувається зведення.

Змістовна частина будується у вигляді таблиці, що складається з рядків і графів, де розміщують кількісно-сумові основи та їх назву, які звичайно розташовані в лівій частині таблиці. Документи, як правило, є багаторядковими, з постійним або змінним складом прилеглої таблиці. Всі довільні рядки і графи документа мають підказки.

Оформлювальна частина документа містить підписи юридичних осіб, що відповідають за правильність його складання, а також дату заповнення документа.

На попередній стадії проектування автоматизованого оброблення якого небудь економічного завдання в ході обстеження обєкта ретельно вивчають усі види і форми первинних документів, що застосовуються при вирішенні завдань. При цьому виявляються уніфіковані документи, а також з'ясовується можливість заміни діючих документів на уніфіковані. Якщо така можливість не представляється, то розроблюють форми нових первинних документів, тобто замінюють діючі документи на нові, пристосовані до автоматизованого оброблення. Цю роботу виконують спеціалісти з машинного оброблення разом з економістами-користувачами.

Форми первинних документів розробляють у такій послідовності:

уточнюють склад реквізитів, що включається в документ; їх склад має відповідати цілям управління;

виділяють реквізити, що підлягають автоматизованому обробленню й розподіляють за трьома зонами (табл. 6.1):

1 зона - постійні ознаки, що розташовані в заголовковій частині, в рамці для проставлення кодів постійних ознак;

зона - змінні ознаки, що поміщаються в таблиці праворуч або ліворуч від найменування ознак;

зона- кількісно-сумові основи, що розташовані в таблиці праворуч.

У деякі документи вводять контрольні суми, які можуть розміщуватися в останній графі (рядку) або в кінці документа. Контрольні суми обчислюються арифметичним підрахунком даних рядка, графи або документа. Реального економічного змісту вони не мають і використо-вуються в подальшому для контролю введення інформації в машину. Реквізити, що належать введенню їх у машину, обводяться товстими лініями для зручності заповнення документа і введення даних в ПЕОМ набором на клавіатурі.

Викладені вимоги пов'язані з підвищенням ефективності автоматизованого оброблення.

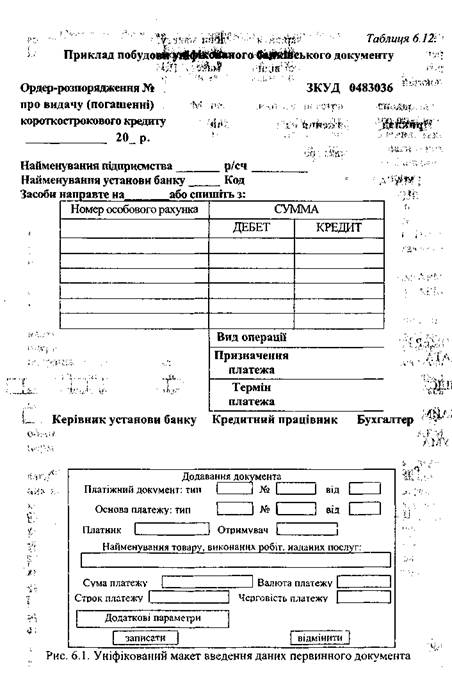

При проектуванні банківських первинних документів в основному дотримуються вимог, що висунуті до уніфікованої системи документації. Зразок уніфікованого банківського документа наведено на табл. 6.2.

Деякі розрахунково-платіжні документи (наприклад, платіжні доручення) мають дещо іншу побудову зон для автоматизованого оброблення.

Коди постійних ознак (дебет, кредит) у них знаходяться в змістовій частині документа. Це зумовлено специфікою заповнення розрахунково-платіж-ної документації. Однак таке роміщення реквізитів не знижує якості автоматизованого оброблення.

При розробленні форм первинних документів спочатку складається ескіз, що визначає порядок побудови й розміщення реквізитів. Потім затверджені форми документів тиражуються і впроваджуються прп переведені економічного завдання на автоматизоване оброблення. Процес ство-рення форм первинних документів повязаний з подальшим порядком розміщення даних цих документів у памяті машини. Сучасний рівень розвитку технології автоматизованого оброблення інформації передбачає два способи введення даних у машину.

Перший спосіб забезпечує на спеціальних пристроях підготовки даних попереднє перенесення інформації з документа на машинні носії: магнітні стрічки, магнітні диски.

Цей спосіб, як правило, застосовувався під час централізованого оброблення інформації на обчислювальному центрі.

Другий спосіб передбачає застосування ПЕОМ, що не потребує наявості спеціальних пристроїв підготовки даних. Інформацію тут вводить безпосередньо користувач шляхом набору даних на клавіатурі, в ході якого забезпечується прямий запис інформації на машинні носії (магнітні дискети, магнітний диск). Введення інформації з первинних документів і запис її на машинні носії виконують за уніфікованими схемами (макетами). Макет визначає послідовність розміщення даних первинного документа на машинному носії.

Проектування макету має свої особливостіи при використанні персональних комп'ютерів. При цьому складений макет відображається на екрані дисплея ПЕОМ. Можливі два варіанти створення макету введення інформації з використанням дисплея. Перший варіант передбачає проектування і відображення на екрані дисплея точної копії первинного документа (рис. 6.1). В цьому випадку дані документа вводять у відображений макет з клавіатури. Одночасно здійснюється візуальний і машинний контроль на заповнюваність реквізитів, їх відповідність допустимим величинам, логічний і арифметичний контроль реквізитів, контроль за контрольними сумами (КС). При виявленні помилкового запису на екрані висвітлюється діагностичне повідомлення, і записи підлягають коригуванню.

Перший варіант застосовують, як правило, в тому випадку, якщо при обробленні завдання використовують один вид первинного документа. У більшості випадків при рішенні економічних завдань користуються декількома первинними документами. У цьому випадку проектується уніфікований макет, що дозволяє здійснити введення з різних документів, які мають однаковий склад реквізитів. Приклади уніфікованого макету, за допомогою якого вводять платіжні доручення, видаткові касові ордери, прибуткові касові ордери, накладні наводяться на рис. 6.1 в табл. 6.3. При черговому веденні даних платіжних документів на екрані з'являється вікно.

Трапляються й такі варіанти побудови макету, коли на екрані дисплея реквізити, які вводяться, відображаються за формою відеограми, порядок розташування реквізитів якої відповідає макету. Побудова макету для файла показана на рис. 6.2.

Таблиця 6.3. Приклад відображення на дисплеї точної копії первинного документу

Довідка про надходження, продаж і залишки товарів

| КОД МАГАЗИНУ | |||||||

| МІСЯЦЬ РІК | |||||||

| Код рядка | Продано в роздріб | Залишки товарів, шт. | КС | ||||

| шт. | тис. | ||||||

| і ін. |

Рис. 6.2. Приклад відображення на екрані дисплея макета розміщення реквізитів документа

Введення даних на екран відповідно до макета ведеться з первинного документа порядково. Одночасно здійснюється контроль інформації, яку вводять. Можливість проектування форм первинних документів, що відображаються на екрані дисплея ПЕОМ, дає змогу реалізувати ідею створення безпаперової технології, що забезпечує формування машинних первинних документів, які в міру необхідності можна виготовляти на друкованому пристрої машини. Машинний документ у цьому випадку виконує функції первинного документа і має юридичну силу, оскільки підписується складальником; авторизація документа встановлюється паролями, які забезпечують обмежений доступ до машини.

Складання форм введення набагато ускладнюється під час організації багаторівневих АРМ. Визначальним моментом у даному випадку є встановлення початкового місця введення даних первинних документів і складу інформації, що призначена для міжмашинного обміну інформацією між різними рівнями АРМ.

На нижньому рівні АРМ передбачаються реєстрація господарських операцій у момент їх здійснення та оформлення стандартизованого повідомлення для передачі на другу ділянку АРМ для подальшого оброблення. Таке повідомлення передається двома способами: з використанням магніт-них дискет або по каналах звязку. Другий спосіб може бути реалізований тільки за наявності технічних засобів передавання даних і організації обчислю-вальної мережі. В пункті приймання інформація підлягає формальній, логічній перевірці; у разі виявлення помилок автоматично формується запит до джерела інформації. Саме повідомлення вміщується в інформаційний файл, знахо-диться на контролі і чекає уточнення. Після уточнення дані надходять на автоматизоване оброблення або передаються на інші ділянки АРМ.

Наприклад, при обліку матеріалів задіяно АРМ декількох рівнів: АРМ складу, АРМ бухгалтера матеріального обліку, АРМ зведеного обліку, АРМ маркетингу, АРМ працівника фінансового відділу.

АРМ складу забезпечує формування первинних вхідних масивів по надходженню і витратах матеріалів одночасно із здійсненням господарських операцій по оприбуткуванню і списанню матеріальних цінностей і записом операцій в картку складського обліку, де автоматично виводяться нові залишки по кожному номенклатурному номеру. Одночасно ведеться автоматичне порівняння норм запасу із залишками по матеріалах і видається повідомлення на АРМ маркетингу.

При обліку праці й заробітної плати АРМ розрахувальника організує обмін інформацією з АРМ відділу кадрів, АРМ табельника, АРМ нормувальника.

Різні форми організації вводу інформації в ПЕОМ мають більші переваги перед традиційними'формами, що передбачають використання машинних носіїв; при цьому різко знижуються затрати ручної праці на підготовку і контроль машинних носіїв, що займає до 90% часу машинного рішення економічного завдання на ЕОМ. Програмні і технічні засоби дозволяють приско-рити процес формування первинних документів шляхом використання стан-дартних заголовків, тексту, автоматизації включення постійної інформації.

Результатом оброблення економічних завдань на ЕОМ є різні зведення, таблиці, згруповані по певним ознакам. Узагальнювальні дані можуть бути представлені на паперових носіях, візуальним відображенням на дисплеї, а також на машинних носіях. В умовах АРМ все більше значення набувають табличні форми виведення даних на екран дисплею, а також графічні зображення. Виведення зведених даних на машинні носії (магнітні дискети) широко використовують в автоматизованій інформаційній технології припередачі даних на інші рівні АРМ за відсутності безпосереднього зв'язку між ними, а також для архіву бази даних.

Важливою формою виведення зведених даних для користувача по-справ-жньому залишаються паперові носії, що отримані на друкованих пристроях. Розробка форм зведених таблиць ведеться в такій послідовності.

При використанні типових проектних рішень автоматизованого оброблення вивчається можливість отримати типові зведення, раніше розроблені в проектах. Відбувається, в міру необхідності, при зв'язка типових форм виведення до конкретних умов. Визначається склад зведень, необхідних даної організації, складання яких не передбачено типовим проектом. У випадку складання індивідуального проекту розробляються вихідні документи. Для цього визначають склад показників, що виводяться машиною. Далі їх розподіляють за вихідними документами в певній послідовності, враховуючи при цьому склад використаних інформаційних масивів, що зберігаються в автоматизованому банку даних.

При розміщенні реквізитів у вихідних документах установлюється ієрархія групувальних ознак і підрахованих підсумків. Групувальні ознаки розміщують за ступенем убування рівня їх підлеглості, а кількісно-сумові підсумки - за наростаючим ступенем підсумків. Кожному зведенню дають найменування і розробляють ескіз його форми з урахуванням експлуатаційних можливостей ПЕОМ.

При складанні ескізу вихідного документа рекомендується складати таблицю за такою формою:

| Найменування реквізиту (поля) | Довжина реквізиту, знаків | Послідовність розміщення реквізитів |

У ході розробки готуються „шапки" вихідних таблиць, тобто найменування зведення, а також їх прилягаючого і вказуючого.

„Шапки" вихідних таблиць записують на машинні носії і використовують під час складання зведених таблиць на ПЕОМ. Найменування прилягаю-чого і вказуючого слід робити більш короткими, оскільки розмір друкова-ного пристрою обмежений.

Довгі найменування рядків і граф скорочується з, таким розрахунком, щоб не було неточності змісту. Застосування відеотермінальних пристроїв для відображення зведень на екрані висуває до складання форм документів ті самі загальні вимоги, але з додатковими умовами, що пов'язані з розробкою спеціальних форм запиту і форм виведення відповіді на запит.

Під час проектування розміщення виведеної інформації на екрані відео-термінального пристрою слід враховувати такі його характеристики, як код формату, кількість рядків у кадрі, кількість символів у рядку, інформаційна ємність екрана (знаків), набір створюючих знаків (до 256 символів). Вибір конкретного формату виведеної інформації відбувається з урахуванням названих вимог.

Для відображення алфавітно-цифрової інформації найчастіше застосовують формат розміром 24 рядки і 80 знаків у рядку. Дисплей може бути монохромним або кольоровим, на ньому відображаються літери

українського, російського або латинського алфавітів, цифри, синтаксичні, математичні та спеціальні знаки. Екран дисплею можна розділити на вікна, що імітують документи, з якими ведеться робота, а з допомогою функціональних клавіш можна відредагувати інформацію.

До вихідних зведень висуваються такі вимоги. Склад змістовних у них показників повинен бути достатнім для цілей управління. Особливу увагу слід приділити достовірності відображуваних даних, їх логічному розміщенню. Зведення повинні видаватися до вказаного строку, в регламентному режимі і при відповіді на запит. Машина повинна самостійно складати таблиці, які будутьвикористовуватися, з такими частинами: найменування, заголовок і місце для оформлення. Згідно з машинною програмою здійснюється автоматичне заповнення всіх таблиць у заданій послідовності. Все це дає можливість отримати на ПЕОМ готову вихідну форму, що має юридичну силу і придатна для використання на будь-якому рівні управління.

Розробка форм первинних і зведених документів виконується на стадії складання робочого проекту автоматизованого оброблення економічної інфор-мації і знаходить відображення в проектній документації, пов'язаній з розробкою інформаційного забезпечення.

Персональні ЕОМ дають змогу використовувати їх для розробки нових форм документів. Розглянемо порядок виконання цієї роботи. Для цього використовуються типові пакети, що грунтуються на базі табличних процесорів. Обєктом оброблення таких пакетів є крупноформатна електронна таблиця, організованая у вигляді матриці. На основі цієї таблиці можна створювати різні фінансові, облікові, статистичні та інші документи (відомості, таблиці). В якості табличних процесорів найбільше застосовують такі пакети, як Excel, Lotus, Quattro Pro, SuperCalc і ін.

Електронна таблиця, що поміщена в машині, може бути різних розмірів. Оскільки вся таблиця не може одночасно з'явитися на екрані, то виводиться її фрагмент (20 рядків><8 граф). Спеціальні клавіші забезпечують просування таблиці по екрану.

При розробці форм документа за допомогою ПЕОМ, як і при ручному способі, спочатку треба на папері скласти ескіз документа, встановити склад включаючих в його реквізитів і їх розташування, дати найменування документу, строкам і графам. Створення документа на машині забезпечується виконанням спеціальних команд. Спочатку на екрані зявляється стандартна електронна таблиця, яка за допомогою відповідних команд перетворюється на потрібну форму документа. При цьому встановлюються графи потрібного розміру залежно від важли-вості вміщених у них реквізитів, проводяться вертикальні і горизонтальні лінії в таблиці, вводяться назва документу, граф і рядків.

Спроектовану на дисплеї форму документа (таблицю) можна зразу заповнити інформацією або заносити вихідні дані поступово в міру необхідності.

Розглянемо порядок оброблення таблиці. Заповнення її відбувається шляхом набору даних на клавіатурі. Для обчислення довільних величин, підсумкових рядків (граф) попередньо в обчислювальну графу (рядок) помішують формулу розрахунку, яка забезпечує автоматичний розрахунок (перерахунок) за всіма графами (рядками).

За допомогою команд у заповненій таблиці можна виконати такі дії:

вносити будь-які зміни в таблицю, при цьому довільні величини будуть виправлятися автоматично;

видаляти графи (рядки);

пересувати графи (рядки);

дублювати вміст граф (рядків);

сортувати інформацію;

виконувати різні обчислення;

будувати графіки і таблиці;

друкувати таблицю.

Розміри електронної таблиці дозволяють створити декілька документів (таблиць) і виконувати різні комбінації форм з їх елементів. Деякі програми об'єднують документи в робочі групи, або папки. Закінчені таблиці можно записувати в пам'ять машини на диск і знову викликати на екран дисплея для наступної роботи.

Широко застосовується система Excel, що є однією з найпопулярніших програм складання електроних таблиць і ділової графіки. Вона задовольняє найрізноманітніші запити користувача, виконує завдання від розрахунку окремої величини до складання фінансового звіту великої корпорації. Програма має склад різнобічних обчислень, на основі яких підвищується оперативність управління і прийняття рішень.

Графічний модуль ділової графіки забезпечує перетворення табличних даних у стовпчикові та інші діаграми, що підвищує достовірність оброблення даних.

6.2. Технологія застосування електронного документообігу

Велике значення при вивченні інформаційних потоків надається правильній організації документообігу, тобто послідовності проходження документу від моменту виконання першого запису до здачі його в архів. Документообіг виявляється на стадії обстеження економічного об'єкту. Будь-яке економічне завдання оброблюється на основі визначеної кількості первинних документів, що проходять різні стадії оброблення: рух документа до оброблення, в процесі оброблення і після нього. Руху документа до оброблення надається особливе значення. Документ, як правило, виникає в ході виконання певних виробничо-господарських операцій, у різних підрозділах економічного об'єкта. В його складанні можуть брати участь різні виконавці багатьох підрозділів. Цим і пояснюється складність документообігу. Звичайно тут є перевага ручного способу формування документа, низька ступінь механізації та автоматизації при його складанні. Зокрема, з'являється декілька копій документів, які в подальшому мають свої схеми руху. Спостерігає і ься дублювання реквізитів у різних документах,

надлишкова багатоступінчастість і тривалість їх перебування у виконавців. Усе це ускладнює документообіг і збільшує терміни оброблення.

Як показує існуюча при ручному обробленні практика, система документообігу складна і громіздка через існування різних форм документів, багатоетапності проходження кожної з них, дублювання одних і тих самих показників у різних документах. Наприклад, облік здачі готової продукції на склад виконується в багатьох підрозділах: на складі, у відділі збуту, бухгалтерії, виробничих і планових відділах. Крім того, кожен окремий документ, що відображає яку-небудь одну сторону господарського явища, має зв'язок з іншими документами. Наприклад, за даними обстеження об'ємів інформації і маршрутів облікових документів, кожний показник трапляється в середньому в трьох-чотирьох документах.

За оцінками спеціалістів, у світі щоденно з'являється понад мільярд нових документів. В основному це текстова інформація, і лише 10 % - це документи, що пристосовані для подальшого автоматизованого оброблення. Це свідчить про необхідність організації на підприємствах (організаціях, банках тощо) електронного документообігу. Критеріями вибору системи автомати-зації документообігу є масштаби підприємства, ступінь технічної і технологічної підготовки в сфері комп'ютерного оброблення, структурі управління, наявність або відсутність інших систем автоматизації управління.

Малі й середні підприємства з невеликим об'ємом документообігу, що мають один або декілька комп'ютерів, можуть використовувати для автоматизації документообігу досить широко розповсюджені й зручні текстові редактори. Малі й середні підприємства з великим об'ємом документообігу, а також усі великі підприємства повинні використовувати спеціалізовані системи управління документообігом. При виборі системи слід враховувати такі критерії: інтеграція з іншими автоматизованими системами і базами даних, легкість освоєння, зручність роботи, що забезпечує роботу в мережах, надійність системи й захист від несанкціонованого доступу.

Особливу увагу оптимальної організації документообігу повинні приділяти підприємства з дуже великим об'ємом документів, де найбільш раціональним є створення власної системи документообігу спеціалістами самого підприємства або по індивідуальному замовленню спеціалізованої фірми. Будь-яка система повинна пройти спеціальну сертифікацію і тесту-вання, що забезпечує захист від втрат, крадіжок і зумисного псування документів.

На ринку пропонується достатньо широкий вибір прикладних програм для автоматизації управління документообігом.

Наведемо приклад електронного документообігу. Програма „1С: Електронний документообіг" призначається для автоматизації руху в організації потоків документів, їх оброблення і зберігання. Програма дозволяє розробляти шаблони документів і встановити правила їх заповнення корис-тувачами, формалізувати життєві цикли документів, встановити маршрутні схеми проходження документів; контролювати роботу виконавців і вико-нання ними часових графіків, забезпечити конфіденційне зберігання і оброблення документів на робочому місці, автоматизувати велику частину поточних операцій при складанні документів, відправляти і приймати, зберігати документи та обробляти їх. Документи зберігаються в машині, зокрема, в папках, що мають деревовидну структуру. Система пошуку дозволяє формувати прості і складні запити і зберігати результати пошуку на період роботи. Є більшість таких операцій, що виконуються автоматично: автоприймання, автоконтроль. Система підтримує декілька списків документів: „на контролі", „прийдешні", „незбережені" та ін.

Можна встановити пароль на вхід в систему і вибрати спосіб шифрування особистих документів. Контроль за документами, що знаходиться в роботі, здійснюється автоматично. Документи можна роздруко-вувати. Програмою „1С: Електронна пошта" можна приймати і відправляти звичайні повідомлення. Цією ж програмою здійснюється перенесення папки з документами в базу даних.

Довідник організації дозволяє вести ієрархічну структуру відділів, підтримувати інформаційний зв'язок керівника з підлеглими, вести списки розсилки документів і ін.

Зовнішній відладник дозволяє моделювати проходження документу по маршруту. Редактор маршруту настроює маршрут проходження документів, визначає точки маршруту, в яких потрібно розсилати копії документів іншим користувачам. Кожному учаснику маршрутної схеми можна встановити право на перегляд абои редагування поля.

Встановлюються обмеження на час оброблення документа для кожного учасника маршрутної схеми.

У програмі „Галактика" модуль „Управління документообігом" призначений для обліку, зберігання і оброблення документів (договорів, листів, наказів, протоколів нарад та ін.) в електронній формі. Документи, що входять до документообігу, можуть бути отримані скаїгуванням, по електронній пошті або підготовлені за допомогою різних текстових редакторів. Модуль „Управління документообігом" забезпечує створення і введення переліку справ фірми, формування повнотекстових документів, створення класифікації документів і використання її в процесі роботи, просування документів по маршруту оброблення, ведення оброблення і контроль виконання документів, пошук документів, масову їх розсипку в підрозділи і ш.

Технічний прогрес у сфері розвитку засобів обчислювальної техніки і передачі даних, організація обчислювальних мереж дають змогу істотно змінити підхід до автоматизації потоків інформації й документопотоку.

Насамперед слід відмітити значну роль ПЕОМ у формуванні первинних документів, найтрудоємкішої операції в процесі оброблення інформації.

Стало традиційним явищем, коли при використанні проектів комп'ютерного оброблення економічних завдань на підприємствах (організаціях, фірмах, банках) за допомогою ПЕОМ формуються платіжні доручення, прибуткові (видаткові) касові ордера, накладні, рахунки-фактури та інші первинні документи.

При використанні обчислювальних мереж відбуваються значні зміни і в документообігу. Так, система „клієнт - банк" змінює способи діалогу користувача з банком, дозволяє йому вирішувати свої завдання, минаючи взаємодію оператора і не виходячи зі свого офісу. Наявність ноутбуків дозволяє сучасному бізнесмену здійснювати платежі практично в будь-якому місці, де є телефонний зв'язок. Розроблена й постійно розвивається система розрахунків клієнтів з банком за допомогою спеціальних засобів: пластико-вих карток VISA, Eurocard, Naster Card, пластикових грошей (STB CARD і ін.), що забезпечують грошовий обіг за допомогою системи електронних безготівкових розрахунків в торгівлі, сервісному обслуговуванні. Новітні платіжні системи знаходять усе більше застосування і в Україні.

Файл - це сукупність однорідної інформації за складом і послідовністю полів, записаної на магнітному диску з присвоєнням імені.

Термінологічно поняття „масив" і „файл" близькі за змістом. І той, і інший являють з собою сукупність однорідної жорстко організованої та поіменової інформації. Однак для файлу точніше визначене місце його розташування - магнітний диск, а масив інформації може бути розташова-ний у пам'яті ЕОМ, що може бути представлений сукупністю однорідних паперових документів. Для ідентифікації кожному файлу при його запису на магнітний диск присвоюється унікальна назва і розширення, що уточнює різновидність файлу. Назва може містити не більше 8 символів (допустимі латинські літери, цифри, знаки: #t, @, &,(,),{,}, !, %, л, ~, _). Якщо назва коротша ніж 8 символів, то вона автоматично доповнюється до 8 символів пробілами.

6.3. Методи контролю аналітичного процесу

Проектування процесів контролю правильності заповнення й перенесення даних з первинних документів пов'язане із знанням методів забезпечення достовірності інформації в економічній інформаційній системі.

Більшість методів контролю грунтується на введенні і використанні надлишковості розрядів, реквізитів, записів. Можна застосовувати двократну і природну надлишковість.

Надлишкові розряди розраховуються згідно з визначеним алгоритмом перетворення значень контрольованого числа і записуються разом з контрольованим числом. Прикладом такого методу може бути контроль за модулем. Надлишкові реквізити є функцією від маніпулювання сукупністю контрольованих реквізитів. Переважно використовується операція підсумовування. Одержана контрольна сума записується у спеціально відведеній графі.

Надлишкові записи містять контрольну інформацію, що стосується блоку записів або файлів загалом (наприклад, балансовий контроль).

Двократна надлишковість утворюється під час повторного перенесення даних на машинний носій з подальшим порівнянням результатів, а природна грунтується на розумно передбачуваних значеннях контрольованих реквізитів. До них належать контроль за модулем і контрольне підсумовування.

Контроль за модулем. Для розрахунку контрольного розряду широко використовують методи контролю за модулем 9, 10, 11, 13. їх суть у тому, що спочатку визначається сума S розрядів коду (сума добутків Пі, одержаних при множенні кожного розряду Рі на його вагу, або порядковий номер (пі) в коді, (тобто Пі = Рі пі), потім її ділять на вибраний модуль m і одержаний залишок d від ділення віднімають з того ж модуля. Одержана різниця R = m - d (або її молодший розряд) у вигляді контрольного розряду приписується до коду справа.

Контрольне підсумовування можна організувати за рядком або графою документа.

Контрольна сума - це сума усіх цифрових реквізитів в контролюючій послідовності. Вона визначається перенесенням даних на машинний носій. Прикладом може бути пошук контрольних сум для наведеного документа, показаного в табл. 6.4.

Табпицяб.4

Розрахункові дані

| Табельний | Код | Кількіст | Контрольна сума |

| ЗО | |||

Після перенесення даних на машинні носії контрольну суму знову підраховують, але вже за допомогою програми. Незбіг контрольних сум, підрахованих вручну і автоматично, свідчить про помилковий рядок.

Використовуючи контрольну суму за графою документа, аналогічно можна виявити місцезнаходження помилки. Досить часто в бухгалтерських розрахунках застосовуються надлишкові записи, які характеризують документ в цілому. До таких методів належить балансовий контроль. Припустимо, необхідно видати користувачеві відомість такого змісту, як позано на табл. 6.5

Таблиця 6.5

| Розрахункові дані для балансового | контролю | |||

| Прізвище, ім'я та по батькові | Табельний номер | Заробітна плата | Утримано | До видачі |

| А | 300,00 | 102,00 | 198.00 | |

| В | 105.00 | 12.50 | 92.50 | |

| с | 176,50 | 19.25 | 157,25 | |

| Разом | 581.50 | 133.75 | 447.75 |

Контроль полягає в обчисленні і порівнянні сум: 581,50-133,75 = 447,75 До методів, що ірунтуються на природній надлишковості, належать:

метод перевірки границь (метод „вилки");

метод довідника;

метод перевірки структури коду;

метод перевірки сум і добутків.

Метод перевірки меж можливий, якщо множина дозволених значень контрольованого реквізиту знаходиться в деяких межах заборонених значень, тобто Атіп < А < Атах

Допустимо, значення реквізиту „к<

Дата добавления: 2020-10-14; просмотров: 993;

Поиск по сайту

Узнать еще

- III. Контроль эффективности

- Pозрахунок вихідних даних для визначення irr

- S Власть и контроль

- V. Контроль за корректурой СККРиПДП.

- VII. ОБСЛЕДОВАНИЕ ПОМЕТОВ И КОНТРОЛЬ КАЧЕСТВА ИХ ВЫРАЩИВАНИЯ

- Інформаційні потоки в системі контролінгу на підприємстві

- Інформаційні потоки в системі управління готелем

- А) Актуалізація даних

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине