Лекція 7. Тема: Управлінські інформаційні системи аудиторської діяльності

План

1. Основи комп'ютеризації аудиторської діяльності

2. Комп'ютеризація зовнішнього аудиту

3. Комп'ютеризація внутрішнього аудиту

7.1. Основи комп'ютеризації аудиторської діяльності

Згідно з прийнятими в Україні стандартами, аудит - це незалежна експертиза і вираження думки про фінансову звітність підприємства на підставі перевірки дотримання порядку ведення бухгалтерського обліку, відповідності господарських і фінансових операцій чинному законодавству, повноти і точності відображення у фінансовій звітності діяльності підприємства.

Умова незалежності є обов'язковою і поширюється на існуючі види аудиту - аудит зовнішній та внутрішній. Вона виявляється в тому, що зовнішній аудит виконується сторонньою незалежною фірмою згідно з укладеним контрактом, а внутрішній - незалежною групою спеціалістів, які працюють на цьому підприємстві за замовленням адміністрації.

Майже вікова практика аудиту підтверджує існування двох усталених тенденцій у його розвитку:

поступове зміщення акцентів з контрольно-ревізійних функцій до оціночно-консультативної діяльності;

відмова від прямої перевірки правильності дій облікового персоналу та оцінювання компетентності і професіоналізму керівництва підприємства.

Крім того, спостерігається розподіл аудиторської оцінки правильності дій облікового персоналу і правильності самої системи обліку. Все це визначає склад і зміст розв'язуваних аудиторами завдань і впливає на підходи до комп'ютеризації аудиторської діяльності.

Розглянемо зміст, мету і завдання зовнішнього та внутрішнього аудиту.

Під зовнішнім аудитом розуміють незалежну експертизу та аналіз фінансової звітності господарського суб'єкта, яка публікується, з метою визначення її вірогідності, повноти і відповідності законодавству, а також консультування з облікових, податкових, фінансових, організаційних та інших питань. Залежно від мети аудиту певним аспектам діяльності підприємства приділяється різна увага. Наприклад, власників підприємств (акціонерів, інвесторів) цікавить не тільки і не стідьди вірогідність звітності, скільки компетентність і професіоналізм адміністрації, яка здійснює керівництво.

Угода на виконання зовнішнього аудиту може укладатися з такими замовниками:

із власниками підприємств (акціонерами, інвесторами) - для виявлення дійсного стану справ, оцінювання діяльності адміністрації та отримання прогнозу подальшого розвитку подій:

із керівництвом підприємства - для проведення незалежної експертизи фінансово-господарської діяльності та отримання рекомендацій щодо фінансової стратегії та підвищення ефективності господарювання;

із державними податковими службами і правоохоронними органами з метою визначення вірогідності звітної документації:

із комерційними банками - для проведення експертизи фінансово-господарської діяльності і платоспроможності клієнта.

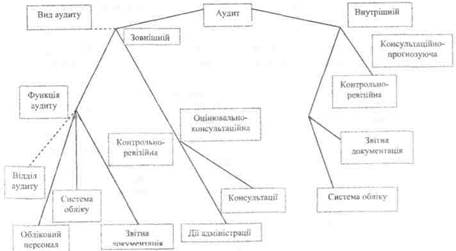

Залежно від потенційних замовників аудиторських фірм та особливостей кожного з них у зовнішньому аудиті можна виокремити такі комплекси завдань, (рис. 7.1):

оцінювання компетентності і професіоналізму адміністрації за аналізований період;

оцінювання достовірності системи обліку, прийнятої на підприємстві, та його публічної звітності;

оцінювання правильності дій облікового персоналу щодо фіксації фінансово-господарських операцій у звітній документації;

консультування щодо поліпшення фінансово-господарського стану підприємства і прогнозування подальших подій.

Це головні комплекси завдань зовнішнього аудиту. Кожний комплекс, у свою чергу, складається із завдань, які можна формалізувати для реалізації в комп'ютерних системах.

Життєво важливою умовою довготривалої успішної діяльності підприємства є спроможність керівництва аналізувати успіх і цілеспрямованими діями забезпечити його розвиток. Для цього потрібна система зворотного зв'язку, завдання якого - надання керівництву даних, необхідних для прийняття ефективних управлінських рішень.

Рис. 7.1. Класифікація завдань аудиту

Сукупність усіх прийомів у цій сфері становить інструментарій концепції внутрішньої аудиторської перевірки - контролінгу, який дає змогу заздалегідь виявити майбутні економічні негаразди. Внутрішній аудит (контролінг), який, на відміну від зовнішнього, здійснюється працівниками підприємства, призначено для внутрішньогосподарського контролю фінансового стану та джерел витрат, діагностування системи управління, виявлення резервів і забезпечення адміністрації рекомендаціями щодо підвищення ефективності економіки підприємства.

Служба внутрішнього аудиту аналізує звітність підприємства, визначає напрями майбутнього розвитку і сприяє прийнятно управлінських рішень. Для досягнення певної мети в рамках одного підприємства контролінг синтезує планування, облік, маркетинг, конструювання виробів.

Практика доводить, що контролінг реалізується, якщо відомі: цілі функціонування підприємства, методи управління цілями та методи досягнення цілей.

Визначення цілей залежить від змісту діяльності підпри-ємства, його зобов'язань перед клієнтами, співробітниками, інвесторами і т. ін. Цілі, як правило, представляють у вигляді дерева, гілки якого вказують на важливість тієї чи тої мети в досягненні мети вищого рівня.

Методами управління цілями є планування, облік, контроль та аналіз, за допомогою яких визначаються витрати і джерела їх покриття.

Методи реалізації внутрішнього аудиту на різних підприємствах -різні. Наприклад, пропонується система аудиторського аналізу, яка на основі звітності може сформулювати рекомендації керівництву підприємства щодо поліпшення стану справ.

Таким чином, зміст внутрішнього аудиту, на відміну від зовнішнього, орієнтовано на певного користувача - адміністрацію підприємства. В цих умовах основними задачами внутрішнього аудиту є:

аналіз ефективності та надійності форм і методів обліку, прийнятих на підприємстві;

оцінювання достовірності первинної реєстрації господарських операцій та їх відображення на рахунках;

формування звітності;

контроль за станом розрахунків підприємства з його контрагентами (постачальниками, покупцями, податковими і фінансовими органами, банками);

аналіз і діагностика фінансового стану підприємства;

формування рекомендацій для прийняття управлінських рішень щодо поліпшення системи управління підприємством.

На перший погляд здається, що завдання зовнішнього та внутрішнього аудиту схожі. Але це не так. Схожі за формою, вони різко відрізняються за глибиною обстеження та спрямованістю. Зовнішній аудит відносно поверховий, оскільки грунтується в основному на „відкритій" звітності (тобто звітності, яка публікується). Внутрішній аудит ураховує специфіку підпри-ємства та його не публіковані форми звітності, такі як:

прогноз прибутків:

прогноз продажу;

програма введення в дію нових потужностей тощо.

Зовнішній аудит здійснюється періодично (один раз на рік). Внутрішній проводиться частіше, що істотно підвищує ефективність діяльності підприємства.

Аудит, як і будь-яка діяльність, пов'язана із законодавством, стандартизується і нормується. Але це стосується лише зовнішнього аудиту. Для внутрішнього аудиту стандартів і норм не існує, шо суттєво знижує темпи розширення передового досвіду такої діяльності на інші підприємства. З іншого боку, відсутність будь-яких обмежень на зміст і форму виконання внутрішнього аудиту стимулює розроблення і впровадження спеціалізованих комп'ютерних систем аналізу фінансового стану підприємства.

Організація комп'ютерних аудиторських систем залежить від мети, для досягнення якої вони призначені. Відповідно до класифікації аудиторських завдань (див. рис. 7.1) такі системи можна розподілити на два класи:

системи для комп'ютеризації зовнішнього аудиту (КСЗА);

системи для комп'ютеризації внутрішнього аудиту - КСВА. Зазначені системи можуть створюватися за різними формами, які

залежать від способу організації їхньої інформаційної бази.

Інформаційна база комп'ютерних систем аудиторської діяльності може формуватись у вигляді:

сукупності локальних масивів, що відбиває однорідну множину звітних документів, які обробляються стандартними засобами операційних систем і прикладних програм;

бази даних, яка містить відомості первинних документів, що обробляються програмами системи управління базами даних;

бази правил, у якій відображаються знання експерта-аудитора у формі правил, оброблюваних засобами логічного програмування чи іншими програмними продуктами.

Організація бази даних у вигляді набору локальних файлів використовується для комп'ютеризації зовнішнього аудиту. Пояснюється це тим, що такі системи не є власністю підприємства, а привносяться ззовні. Вони не можуть залежати від певної ІС чи враховувати способи організації даних на кожному підприємстві. Тому інформаційне стикування масивів, які використовуються на підприємстві, і програм, які містяться в комп'ютерній системі зовнішнього аудиту, практично неможливе (чи дуже ускладнене).

Другий вид організації інформаційної бази, на відміну від першого, передбачає спеціальне передбазове оброблення даних, для того щоб їх можна було використати для розв'язування економічних завдань. Таке оброблення, здійснюване за допомогою системних програм, виконується для стаціонарних інформаційних систем (наприклад, інформаційних систем внутрішнього аудиту). Комп'ютерна ж система зовнішнього аудиту належить до систем, які переносяться.

Третій вид побудови інформаційної бази відбиває правила аналізу і дає змогу організувати дедуктивне виведення нових знань на вищому рівні порівняно з даними, які фіксують специфічні особливості певногопідприємства. Тому бази знань можна використовувати в комп'ютерній системі зовнішнього аудиту за умови, що правила виведення знань будуть орієнтовані на певне коло потенційних користувачів (підприємств, на яких здійснюється аудит).

Організаційні особливості побудови систем комп'ютеризації аудиторської діяльності детальніше будуть розглянуті у підрозділах 7.2 та 7.3.

7.2. Комп'ютеризація зовнішнього аудиту

Комп'ютерна система зовнішнього аудиту (КСЗА), як і будь-яка інформаційна система, орієнтована на використання в процесах оброблення інформації обчислювальної техніки, складається з функціональної та забезпечувальної частин.

Функціональна частина - це сукупність завдань, методик, методів і способів виконання зовнішнього аудиту, які відображені в інформаційних і математичних моделях, стандартах, нормах і т. ін.

Забезпечувальна частина створює умови для організації і впровадження процесу автоматизації зовнішнього аудиту. Вона складається з інформаційного, технічного, програмного (математичного), правового, методичного, організаційного, лінгвістичного та ергономічного видів забезпечення. Склад забезпечувальної частини, як правило, однорідний, що дає змогу реалізувати принцип сумісності різних інформаційних систем у процесі їхнього функціонування. Тому зосередимо увагу на функціональній частині КСЗА.

Відповідно до національних стандартів у сфері автоматизації процесів управління будь-яка комп'ютерна система складається із компонент (підсистем) або комплексів завдань, які виокремлюються за певними ознаками.

У комп'ютерній системі зовнішнього аудиту як такі ознаки можна розглядати Його функції (контрольно-ревізійна, оцінювально-консультадщна, консультативно-прогнозна і т. ін.) та дільниці (обліковий персонал, система обліку, дільниця обліку, звітна документація, керівництво і т. ін.).

Пропонується в комп'ютерних системах зовнішнього аудиту розв'язувати такі комплекси завдання:

„Адміністрація";

„Персонал":

„Звітність (Звіти)";

„Консультації".

Кожний комплекс, у свою чергу, складається із завдань, під якими розуміють формалізовану сукупність автоматичних дій, виконання яких веде до формування і видачі аудиторських документів (висновків). Розглянемо склад і призначення комплексів.

Комплекс „Адміністрація" призначено для автоматизації функцій оцінювання ефективності дій керівництва при визначенні стратегії фінансово-господарської діяльності та управлінських рішень у звітному періоді. Як правило, до його складу входять такі завдання:

аудит гнучкості стратегії розвитку і дивідендної політики;

аудит стратегії позичених коштів;

аудит фінансової стійкості (міцності);

аудит платоспроможності;

аудит ділової активності;

комплексний аудиторський аналіз.

Інформація для розв'язування завдань міститься у фінансовій та подат-ковій звітності, до якої належать; фінансовий звіт (баланс) підприємства - форма № 1, звіт про фінансові результати - форма №2, додатки до фінансового звіту. Кожне із зазначених завдань оцінює один бік діяльності об'єкта, тому має власний критерій, який визначається самим аудитором або замовляється клієнтом. Оцінювання може здійснюватися шляхом порівняння управлінських рішень, які приймались у звітному періоді, і рішень, які є оптимальними за критеріями функціонування певної системи управління. Якщо різниця між ними не перевищує встановленої норми (наприклад, 5 - 10 % ), то дії адміністрації визнаються задовільними.

Завдання такого комплексу інформаційно не зв'язані, тому вони можуть вирішуватись у будь-якій послідовності. Але до результатів розв'язання треба ставитися обачливо, оскільки вони характеризують стан підприємства лише з одного боку, а навіть найоптимальніші значення показників, отри-маних при розв'язуванні локальної задачі, в певних фінансових ситуаціях можуть негативно вплинути на інші показники.

Якщо аудитора не влаштовує система локальних оцінок, він може побудувати систему рівнянь, у яких відображуються статистичні залежності між економічними показниками. Але такі залежності коректні лише тоді, коли вони розроблені для конкретного підприємства чи групи однорідних підприємств.

Комплекс „Персонал" призначено для оцінювання існуючої на об'єкті системи обліку фінансово-господарських операцій, а також виявлення навмисних чи випадкових помилок обліковців, тобто для незалежної перевірки правильності використання плану бухгалтерських рахунків, своєчасності і правильності ведення облікових регістрів, відповідності даних синтетичного та аналітичного обліку даним фінансового звіту та іншим формам звітності.

До комплексу входять дві групи завдань. Завдання першої групи розв'язуються з метою перевірки бухгалтерської документації, яка має відношення до того чи іншого рядка (статті) балансу чи іншого фінансового звіту підприємства. При цьому за бажанням аудитора або замовника визначаються розділи чи напрями обліку, відображені у звітності. Аналіз документації, використаної для формування певного рядка звіту, в такому разі розглядається як завдання. Ці завдання розв'язуються за допомогою тестів у такій послідовності: Первинні документи —> журнали-ордери —> накопичу-вальні відомості —> Головна книга —> баланс (фінансовий звіт) підприємства або Первинні документи —> книга блікугосподарських операцій —> Головна книга —> баланс (фінансовий звіт) підприємства.

Наприклад, „Грошові кошти та їх еквіваленти в національній валюті (рядок 230 форми № 1-м) " розв'язується так:

перевіряється правильність оформлення та вірогідність інформації, яка міститься у звітах касирів, прибуткових і видаткових касових ордерах, виписках банків і додатках до них;

зіставляються дані, що містяться в журналах-ордерах № 1 і № 2, відомостях № 1 і № 2 та в первинних документах;

звіряються підсумки журналів-ордерів із відомостей із записами, зробленими за відповідний період у Головній книзі;

звіряється сальдо на кінець звітного періоду, що міститься в Головній книзі, зі значенням, яке міститься у стовпці 4 рядка 230 Фінансового звіту № 1-м.

Завдання другої групи призначені для перевірки правильності відобра-ження фінансово-господарських операцій по ділянках обліку. Як завдання тут виступають:

аудит обліку основних засобів і нематеріальних активів;

аудит обліку виробничих запасів;

аудит обліку праці й заробітної плати;

аудит обліку касових, банківських і валютних операцій;

аудит обліку розрахункових операцій;

аудит обліку витрат виробництва (обігу);

аудит обліку фондів тощо.

Отже, аудит дій облікового персоналу й системи обліку дає змогу виявити причини виникнення помилок у звітній документації. До таких причин можна віднести:

навмисне викривлення звітних даних у первинних документах або звітних регістрах;

випадкові викривлення через недогляд, халатність чи незнання;

вади системи обліку, що не враховує специфіку підприємства.

Процедура виявлення природи помилок грунтується на теорії нечіткої

логіки, коефіцієнтів упевненості та рівнів довіри. Аудиторський висновок, що при цьому складається, має містити обгрунтування виявленої причини помилок.

Комплекс „Звітність" включає завдання, які перевіряють правильність формування і вірогідність звітності підприємства. До них належать:

контроль узгодженості показників звітності;

контроль правильності розрахунків.

Для контролю узгодженості показників звітності використовуються спеціально розроблені тестові таблиці, а також правила перевірки, стандарти і норми. Правила формуються на основі знань експертів і відображають послідовність дій аудитора під час перевірки дій облікового персоналу. Стандарти і норми містять граничні значення показників, що перевіряються (наприклад, ставки податків, відсотки за позички і т. ін.). Помилки можуть виникати через недогляд під час оформлення і реєстрації господарських операцій або через зумисне викривлення фактів, або через вади використовуваної системи обліку.

Контроль правильності розрахунків передбачає повторне обчислення особливо важливих показників фінансово-господарської діяльності об'єкта (наприклад, витрати, доходи, податки і т. ін.). Порівняння отриманих результатів зі звітними даними дає змогу зробити висновок щодо правильності системи обліку, яка перевіряється.

Комплекс „Консультування" призначено для визначення та обгрунтування дій адміністрації з подальшого вдосконалення системи управління. Склад завданнь цього комплексу визначається змістом комплексу «Адміністрація», тобто це:

консультування зі стратегії позичених коштів;

консультування з фінансової міцності;

консультування з платоспроможності;

консультування з ділової активності.

Усі завдання комплексу розв'язуються за одним правилом - спочатку треба розв'язати відповідне завдання в комплексі „Адміністрація". Далі в комплексі „Консультування" визначається оптимальне значення показника, яким цікавиться замовник, і за допомогою методу багатофакторного аналізу розраховуються показники, які впливають на основний. Проаналізувавши результати, аудитор формує висновок щодо подальших дій керівництва в напрямі поліпшення стану підприємства.

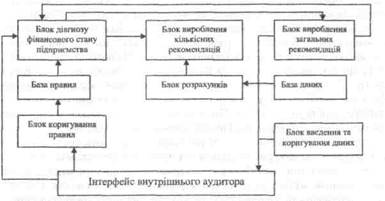

Структуру комп'ютерної системи, призначеної для розв'язування розглянутих вище комплексів задач, наведено на рис. 7.2. Вона складається з восьми блоків. Напрями інформаційних потоків позначено стрілками.

Рис. 7.2. Система комп'ютеризації зовнішнього аудиту

Блок „Інформаційна база" містить сукупність інформаційних масивів (файлів), які відображають зміст основних фінансових звітів, таких як баланс підприємства (форма № 1), звіт про фінансові результати (форма № 2) і т. ін.

Уведення даних до бази здійснюється перед початком роботи за допомогою інструментальних засобів блока „Введення і коригування даних".

Блок „Локальний аналіз дій адміністрації і консультування" об'єднує розв'язування задач комплексів , Адміністрація" і „Консультування". Усі завдання цих комплексів незалежні, але розв'язуються на єдиній інформаційній базі.

Блок „Комплексний аналіз дій адміністрації і консультування" може функціонувати як локально, так і разом із комплексом „Адміністрація", використовуючи в своїх оцінках стану підприємства результати розв'язання завдань останнього.

Блок „Оцінювання системи обліку та облікового персоналу" призначено для реалізації комплексу завдань „Персонал". При розв'язуванні завдань в ньому використовуються правила типу ЯКЩО—ТО, що містяться в „ Базі знань ".

Блок „Оцінювання звітності" виокремлено для розв'язування завдань комплексу „Звітність ".

Блок „Інтерфейс користувача " містить такі основні форми спілкування:

меню;

питання / відповідь;

екранна форма;

команда.

7.3. Комп'ютеризація внутрішнього аудиту

Внутрішній аудит, на відміну від зовнішнього, розглядається як внутрі-шня справа підприємства і тому здійснюється з урахуванням побажань і потреб його адміністрації. Такі потреби, як правило, зводяться до пошуку управлінських рішень щодо поліпшення фінансово-господарського стану підприємства і перевірки правильності відображення господарських операцій в облікових регістрах.

На підприємствах використовуються свої методи аналізу та оцінювання економічної ситуації. Також існує й своя думка про шляхи пошуку її поліпшення. Тому досить важко створити типову систему комп'ютеризації внутрішнього аудиту.

Складність полягає і в тому, що для управлінців різних підприємств специфічними є:

головна мета і підпорядковані їй цілі, які вони ставлять, виконуючи свої функції;

оціночні показники, вибрані для з'ясування дійсного стану справ;

правила аналізу фінансової ситуації, а також оцінювання довіри до них;

процедури формування шляхів виходу із ситуації, що склалася, та оцінювання довіри до отриманих варіантів прийняття управлінських рішень;

методи оцінювання якості діючої системи обліку;

об'єктивність оцінювання своїх дій за звітний період.

Зазначені особливості визначають склад функціональних завданнь, для автоматизованого розв'язування яких необхідно створювати комп'ютерні системи внутрішнього аудиту.

Виходячи з того, що основними функціями внутрішнього аудиту є контрольно-ревізійна та консультативно-прогнозн, функціональні завдання, які потрібно автоматизувати, можна розподілити на два комплекси: документація та консультування.

Як і при зовнішньому аудиті, комплекс завдань „Документація" розв'язу-ється з метою перевірки правильності відображення фінансово-господарських операцій у бухгалтерських документах і фінансовій звітності. Методи і технологія перевірки аналогічні тим, що використовуються при проведенні зовнішнього аудиту. Тому до цього комплексу можна віднести завдання, що розв'язуються в комплексах „Персонал" і „Звітність" комп'ютерної системи зовнішнього аудиту.

Наприклад, внутрішній аудит звітності підприємства починається з логічної та обчислювальної перевірки фінансових звітів за попередній період. Далі перевіряється факт дотримання національних стандартів та інструкцій при складанні звітності і відповідність даних первинних документів даним фінансової звітності.

Оскільки основною частиною фінансової звітності є бухгалтерський баланс, увагу аудитора необхідно зосередити на перевірці вірогідності даних, які в ньому містяться. Джерелом інформації для здійснення перевірки є Головна книга, журнали-ордери, відомості за дебетом рахунків.

На основі інформації, що міститься в балансі, визначається фінансовий стан підприємства, тобто оцінюються:

платоспроможність;

ліквідність;

прибутковість;

ділова активність тощо.

Комплекс „Консультування" призначено для визначення напрямів подальшого розвитку підприємства на основі аудиту звітності. Він складається з таких завдань:

комплексне діагностування фінансового стану;

діагностування прибутковості;

діагностування майнового стану і т. ін.

Розв'язування кожної із зазначених задач передбачає формування діагнозу на двох рівнях: локальному і загальному. Локальне діагностування дає змогу виявити „вузькі" місця, а загальне - сформувати відповідні рекомендації для об'єкта в цілому.

У процесі проведення локального діагностування виявляються окремі фактори, які викликають погіршання економічного стану, а потім

пропонуються шляхи або дії з його вдосконалення. Переваги цього рівня -відносна простота реалізації та наочність результатів.

Загальне діагностування виявляє причини незадовільного фінансового стану об'єкта, які на локальному рівні виявити неможливо, оскільки вони є побічними або задовольняють загальноприйнятим нормам, але в поєднанні з іншими спричинили погіршання стану об'єкта. Як і при локальному діагностуванні, висновки, що формуються системою, можуть бути скоро-ченими чи деталізованими. Форма їх видачі залежить від бажань замовника, а також від урахування обліку чи, навпаки, ігнорування резервів підприємства

Як видно з характеристики комплексів завдань, що система внутрішнього аудиту суттєво відрізняється від системи зовнішнього аудиту - функціями і джерелами інформації, а також потенційними користувачами, що є важливим при створенні комп'ютерних систем аудиторської діяльності.

Так, комп'ютерні системи, призначені для здійснення зовнішнього аудиту, повинні створюватися з урахуванням загальних стандартів і правил поведінки економічних об'єктів. Такі системи щодо об'єкта управління є зовнішніми, тому вони мають бути налаштовані на певну універсальність, що виявляється в налагодженні програмного забезпечення системи на ті засоби обчислювальної техніки, які є на об'єкті.

Комп'ютерні системи, призначені для внутрішнього аудиту, навпаки, використовуються лише на об'єктах, для яких вони розроблені, оскільки відбивають особливості системи обліку, визначення фінансових та інших показників, які притаманні саме цьому підприємству і характерні для нього. Наприклад, для розрахунку прибутковості розроблено багато методів, але на певному підприємстві використовується лише один з них. Специфічними є також процедури діагностування та пошуку (визначення) рекомендацій. Вони відбивають цілі та завдання керівництва конкретного підприємства і можуть бути формалізовані лише їхніми експертами й використані лише з їх згоди. Тому адаптація таких систем на різних підприємствах ускладнена.

Комп'ютерна система внутрішнього аудиту - це експертна система, яка складається з таких блоків (рис. 7.3):

діагнозу фінансового стану підприємства;

вироблення загальних рекомендацій;

вироблення кількісних рекомендацій;

розрахунків;

бази даних і бази правил:

введення і коригування даних;

коригування правил.

Рис. 7.3. Комп'ютерна система внутрішнього аудиту

Блок діагнозу фінансового стану підприємства містить процедури маніпулювання базою даних і базою правил. Виконуються ці процедури за допомогою індикаторних таблиць, таблиць формування діагнозу, таблиць формування тексту рекомендацій тощо.

Блок вироблення загальних рекомендацій функціонує на основі інформаційної бази діагнозу. Його призначення - формування та видача якісних характеристик стану підприємства і шляхів виходу із ситуації, що склалася.

Блок вироблення кількісних рекомендацій передбачає формування діагнозу, підкріпленого конкретними числовими значеннями економічних показників, яких необхідно досягнути в майбутньому. З цією метою використовується блок розрахунків, у якому містяться формули, за якими виконуються обчислення.

База даних і база правил формуються окремо, оскільки вони різняться принципами створення, ведення і використання. Так, якщо база правил складається з набору конструкцій типу ЯКЩО - ТО, за допомогою яких формується діагноз, то база даних містить інформацію для реалізації цих правил.

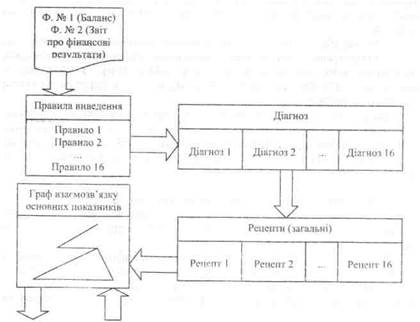

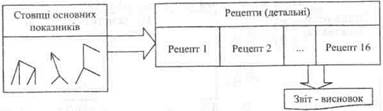

Принципову схему функціонування системи внутрішнього аудиту наведено на рис. 7.4. При активізації блоку діагнозу починають працювати правила виводу, початкова інформація для яких міститься у фінансових звітах за формами № 1 і Л% 2.

Стан, у якому перебуває підприємство, ідентифікується за одним із правил на основі розпізнавання (доказів) відповідних умов. У результаті формується діагноз підприємства. За його номером за допомогою спеціальних таблиць складається текст діагнозу й управління передається процедурі оформлення рецепта (рекомендації). У рецепті вказуються ті значення показників фінансового стану підприємства, які бажано мати. Різниця між поточними значеннями показників і бажаними є початковою інформацією для пошуку в графі взаємозв'язків тієї вершини, яка має найбільше відхилення від оптимального значення. Визначення першої вершини у графі дає змогу перейти до розрахунку тих показників, від яких він залежить. Потім здійснюється перехід до наступної вершини основного графа. Нове значення цієї вершини обчислюється з урахуванням її залежності від попередньої вершини графа. Після цього перераховуються всі показники, від яких залежить ця вершина. Процес закінчується, якщо значення всіх вершин основного графа обчислено. У результаті отримують значення частинних показників, які використовуються для прийняття управлінських рішень.

Рис. 7.4. Схема функціонування системи внутрішнього аудиту

Як зазначалося, комп'ютерні системи внутрішнього аудиту створюються з певною метою за вимогою керівництва підприємства. Специфіка цілей і прихильність керівництва до тих чи тих оціночних показників є похідною інформацією для проектування цих систем.

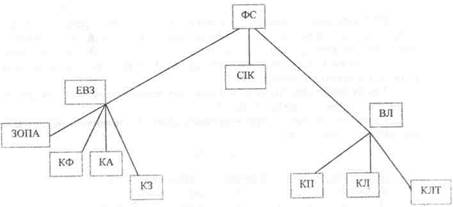

Як приклад, розглянемо найпростіший шлях досягнення головної мети будь-якого підприємства -забезпечення високого рівня фінансової стабільності.

Вибір шляхів досягнення цієї мети залежить передусім від того, що розуміється під фінансовою стабільністю, від чого вона залежить і т. ін. Одним із найпростіших варіантів розв'язання цього завдання є побудова дерева цілей (рис. 7.5).

Рис. 7.5. Дерево цілей внутрішнього аудиту

Але одного дерева цілей для прийняття управлінських рішень замало: потрібні кількісні характеристики господарських станів і процесів, які аналізуються. Для цього кожній вершині дерева треба вибрати відповідний економічний показник (табл. 7.1) і вказати напрям його зміни (збільшення, зменшення).

\

Таблиця 7.1 Опис дерева цілей внутрішнього аудиту

| Номер рівня | Код мети (показника) | Назва мети (показника) | Номер рівня | Код мети (показника) | Назва мети (показника) |

| ФС | Високий рівень фінансової стабільності | 2 2 2 | ЕВЗ СІК ВЛ | Ефективність використання власних засобів Сприятливий інвестиційний клімат Висока ліквідність | |

| ЕВЗ | Ефективність використання власних засобів | 3 3 3 3 | ЗОПА КФ КА КЗ | Зниження часу обігу поточних активів Стабілізація коефіцієнта фінансування Збільшення коефіцієнта автономії Зменшення коефіцієнта забопгованості | |

| ВЛ | Висока ліквідність | 3 3 3 | кп КЛ клт | Збільшення коефіцієнта покриття Збільшення коефіцієнта ліквідності Збільшення коефіцієнта термінової ліквідності |

Оскільки кожний економічний показник по-різному впливає на досягнення головної мети, виникає проблема контролю ступеня його впливу. Розв'язати її можна, визначивши експертним шляхом через коефіцієнт відносної значущості (КВЗ). Умовою введення КВЗ є рівність їхнього підсумку одиниці для кожної конкретної мети.

Величина коефіцієнта фінансування вказує на те, яка частка в діяльності підприємства фінансується за власний рахунок, а яка - за рахунок позичених коштів. Оптимальне значення цього показника - в межах від 2 до 3. Якщо ж коефіцієнт фінансування менший від одиниці, то підприємство знаходиться на межі неплатоспроможності.

Коефіцієнт автономії (Nt) ~ 4е співвідношення власних засобів і загальних засобів підприємства. Оптимальним вважається значення цього коефіцієнта, рівне 0,5 - 0,6. Тобто сума власних засобів підприємства, як мінімум, має становити половинну його частку. Така структура капіталу відбиває відносно невисоку питому вагу залучень, що забезпечує зниження рівня кредитного ризику і гарантію отримання кредитів.

За допомогою нього коефіцієнта визначається величина залучених засобів (коштів) на одиницю власних. Оптимальне його значення дорівнює 0,3—0,5.

Для визначення рівня залучення стороннього капіталу призначено коефіцієнт інвестування (І,).

Оптимальне значення коефіцієнта інвестування у межах 2-3.

Ринкові умови господарювання створюють умови, за яких підприємство у будь-який час може бути змушене терміново повернути короткострокові борги. Здатність підприємства виконувати свої зобов'язання характеризує коефіцієнт покриття (К,).

Коефіцієнт покриття має наближатися до одиниці. Якщо значення коефіцієнта перевищує одиницю, це свідчить про те, що фінанси на підприємстві формуються і використовуються нераціонально. Таке становище мають підтвердити показники ліквідності.

Ліквідність - це спроможність оборотних коштів підприємства перетворитися у грошову готівку, яка необхідна для забезпечення нормальної фінансово-господарської діяльності. Основним показником ліквідності є загальний коефіцієнт ліквідності .

Якщо він < 1, то за зовнішніми зобов'язаннями підприємству платити немає чим. Якщо > 1 - підприємство має багато вільних коштів, використовує дорогі активи (прибуток з поточних активів вищий за відсоткові ставки за позичені кошти). У разі співвідношення 1:1 підприємство не має вільного вибору рішення.

Водночас із загальним коефіцієнтом ліквідності визначаються і часткові. Наприклад, коефіцієнт поточної ліквідності (L,m), який передбачає оцінку ліквідності за надзвичайних обставин. Кожний із розглянутих показників характеризує певний аспект фінансово-господарської діяльності підприємства. Оцінювання ж фінансового стану підприємства в цілому здійснюється за правилами діагностування.

Контрольні запитання

1. Назвіть джерела інформації для здійснення аудиту.

2. Чим відрізняється внутрішній аудит від зовнішнього?

3. Які форми організації інформаційної бази використовуються при створенні комп'ютерних систем аудиту?

4. Охарактеризуйте комп'ютерну систему зовнішнього аудиту.

5. Охарактеризуйте комп'ютерну систему внутрішнього аудиту.

6. Які комплекси завдань розв'язуються при комп'ютеризації зовнішнього і внутрішнього аудиту?

7. Яка принципова схема функціонування комп'ютерних систем зовнішнього і внутрішнього аудиту?

Дата добавления: 2020-10-14; просмотров: 916;

Поиск по сайту

Узнать еще

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико-методичних основ фізичного виховання (організація туристичної діяльності)

- ІІ. СИСТЕМИ ТЕЛЕКОНТРОЛЮ АСП

- Інспектування системи фізичного виховання в дошкільних закладах

- Інтелектуальна власність як результат творчої діяльності

- Інформаційні джерела як засіб проектної технології. Класифікація джерел інформації. Пошук необхідної інформації в довідниках та журналах.

- Інформаційні потоки в системі контролінгу на підприємстві

- Інформаційні потоки в системі управління готелем

- Історичні аспекти розвитку системи захисту населення й територій від надзвичайних ситуацій

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине