Модуль 2 Лекція 4. Тема: Управлінські інформаційні технології проведення аналітичних досліджень в аналізі

План

1. Особливості застосування інформаційних технологій під час проведення аналітичних досліджень.

2. АРМ аналітика та його функції.

3. Зв'язок аналітичних систем із системами бухгалтерського обліку та фінансового аналізу

4.1. Особливості застосування інформаційних технологій під час проведення аналітичних досліджень.

Аналітичне оброблення економічної інформації - досить трудомісткий процес, що насамперед зумовлено його великими обсягами! Крім того, отримані дані повинні бути оперативними. Саме ці фактори й зумовили необхідність використання інформаційних технологій під час-проведення економічного аналізу.

Під інформаційними технологіями при проведенні аналітичних досліджень розуміють сукупність методів і способів пошуку, збирання, накопичення, зберігання й оброблення інформації на основі застосування ' комп'ютерної техніки.

Інформаційні технології є техніко-технологічним засобом освоєння стратегічних інформаційних ресурсів підприємства, що зумовлюють його успішний розвиток. Матеріалізуючи інформацію, комп'ютерні системи дають, змогу перетворити дані на нові знання, на джерело нових підходів і рішень, підвищують ефективність діяльності підприємства.

Широке використання комп'ютерних технологій сприяє не лише збільшенню й підвищенню методичного рівня економічного аналізу, а й створенню його оптимальної організаційній моделі.

Проведення економічного аналізу в умовах використання інформаційних технологій є наслідком загального швидкого розвитку, пов'язаного не тільки з удосконаленням самої комп'ютерної техніки та засобів комунікацій, й з розробкою методологічних і методичних підходів для здійснення аналізу, в яких враховано нові можливості.

Комплексна комп'ютеризація аналізу є основою збереження його цілісності (системності). У теорії аналізу господарської діяльності вже створені основи системного комплексного аналізу, що забезпечують функціональну, технічну, методичну та інформаційну сумісність складових частин аналізу як єдиного цілого. Завдяки цьому досягаються об'єктивність даних аналізу та їх достовірність.

Складність вирішення проблем теоретичного обгрунтування організації економічного аналізу в комп'ютерному середовищі та розробки програмного забезпечення автоматизованої системи економічного аналізу визначена не лише різноманітністю напрямів господарської діяльності підприємств різних галузей економіки, їх форм власності, й різноманітністю видів і завдань аналітичної роботи, необхідної для ефективного управління підприємством у складних і динамічних умовах ринкової економіки. Основне завдання організації економічного аналізу в комп'ютерному середовищі полягає в забезпеченні прийняття своєчасних науково обгрунтованих управлінських рішень, що стосується різних аспектів діяльності господарюючого суб'єкта з урахуванням великої кількості внутрішніх і зовнішніх факторів впливу.

Характерним при організації економічного аналізу в комп'ютерному середовищі є:

підвищення системності економічного аналізу, що зумовлено необхідністю чітко визначити й формалізувати аналітичні завдання під час їх вирішення в автоматичному режимі. Формалізація аналітичних завдань усуває їх дублювання, сприяє чіткішому визначенню обсягу та якісного складу інформаційної бази економічного аналізу, стає безпосереднім об'єктом економіко-математичного моделювання, що суттєво збільшує глибину аналітичного дослідження господарської діяльності;

забезпечення аналізу впливу на досліджуваний об'єкт широкого кола внутрішніх і зовнішніх факторів, що сприяє підвищенню ступеня наукової обгрунтованості управлінських рішень, які приймаються на підставі результатів економічного аналізу;

підвищення достовірності та надійності отриманих результатів економічного аналізу, що забезпечується оперативним коригуванням даних бухгалтерського обліку;

розширення можливостей реалізації аналітичних досліджень -використання комп'ютерів дає можливість у режимі реального часу проводити оперативний та ситуаційний аналіз, збільшувати можливість проведення багатоваріантного прогнозного аналізу, що передбачає оброблення та розрахунок ряду підходів та прийняття оптимальних управлінських рішень шляхом вибору найбільш придатного;

створення можливостей для проведення комплексних аналітичних досліджень пов'язане з оперативним обробленням великих масивів вхідної аналітичної інформації.

Важливим для роботи аналітиків є принципи побудови комп'ютерної інформаційної системи підприємства (КІСП).

Комп'ютерна інформаційна система підприємства - це сукупність економіко-математичних методів і моделей, технічних, програмних, технологічних засобів і рішень, а також спеціалістів, призначена для оброблення інформації та прийняття управлінських рішень.

До комплексної комп'ютеризації економічного аналізу в умовах КІСП дозволяють перейти електронні мережі. На сьогодні широкого розповсюдження набула мережа Internet. Internet є глобальною системою з'єднаних комп'ютерних мереж, складовою якої є електронна пошта. Internet складається із сотень вільно з'єднаних мереж, і немає жодної окремої людини або організації, що відповідає за її роботу.

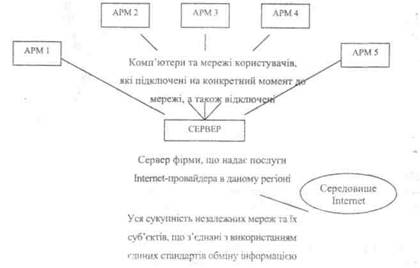

Internet має свою особливу побудову (рис. 4.1).

Рис. 4.1. Структура мережі Internet

Internet - джерело інформації про стан ринку, що є основою для проведення маркетингового аналізу. Internet формує новий рівень корпоративного мислення завдяки системному аналізу інформації про недоліки й переваги споживачів і конкурентів, більш реальній оцінці попиту на вироблену продукцію _ При удосконаленні аналітичних інформаційних систем слід приділяти jteary також розвитку та створенню корпоративних інформаційних мереж (intranet), які дозволяють об'єднати всі наявні комп'ютери підприємства, рййоманітне програмне забезпечення й бази даних у єдину систему. Ця Система уможливлює швидке знаходження необхідної інформації. Intranet -. Ьвоєрїдна індивідуальна система Internet, яка використовує інфраструктуру та станДарти останньої, але є захищеною від несанкціонованого доступу із , відкритої мережі Internet.

Для оброблення даних у мережі використовують дві технології: клієнт-Серверна та файл-серверна. Вони передбачають розміщення на сервері розподіленої інформаційної бази, доступ до даних якої здійснюється з клієнтських машин. ; За умови використання файл-серверної технології на сервері розміщують програмне забезпечення для підтримки роботи мережі та файли бази даних. На комп'ютерах користувачів (робочих станціях) зберігається тільки прикладне програмне забезпечення.

Технологія кліснт-сервер передбачає розміщення прикладного програмного забезпечення на робочій станції та окремих його компонентів на сервері. Архітектура клієнт-сервер найбільш розповсюджена, і більшість сучасних систем управління базами даних орієнтовано саме на цю технологію розподіленого оброблення даних.

4.2. АРМ аналітика та його функції

Впровадження АРМ дає змогу формувати єдину систему організації fa оброблення інформації з моменту її введення до формування анадітичних показників, а також дозволяє поєднувати процес оброблення інформації^» процесом прийняття рішень. Ефективність роботи АРМ аналітика багато в чому залежить від удосконалення методики аналізу, від того, наскільки вона відповідає сучасними вимогам управління виробництвом, а також технічним можливостям персонального комп'ютера. Розподіляючи завдання аналізу в системі АРМ, необхідно забезпечити таку інтеграцію системи, за якої АРМ може існувати як автономна система і водночас бути частиною КІСП. Основними вимогами до функціонування АРМ аналітика є:

- своєчасне задоволення обчислювальних та інформаційних потреб управління при проведенні аналізу господарської діяльності;мо жливість надання результатної інформації в табличній і графічній формах;

- можливість коригування методики розрахунків і форм відображення кінцевого результату. При проектуванні та створенні АРМ аналітика першочерговими факторами, які слід враховувати, є: тенденції розвитку господарської діяльності й управління нею, а також зміст і структура аналітичних завдань, Комплекс програмних засобів для АРМ аналітика розробляють як програмний додаток до типової методики аналізу господарської діяльності. Схема аналітичної діяльності в умовах функціонування АРМ аналітїгка передбачає виконання комплексу взаємопов'язаних завдань. Для їх. виконання необхідно забезпечити: постановку та описання завдань комплексного економічного аналізу; розробку алгоритмів і моделей вирішення завдань; створення банку даних для АРМ аналітика; впровадження АРМ аналітика в практику управління виробництвом. Така схема оброблення аналітичної інформації, сприяє підвищенню оперативності та дієвості аналізу для цілей управління.

Ефективність роботи АРМ аналітика багато в чому залежить від удосконалення методики аналізу, від того, наскільки вона відповідає сучасним вимогам управління виробництвом, а також технічним можливостям персонального комп'ютера.

Комп'ютерний аналіз безпосередньо пов'язаний з бухгалтерським обліком, а також використовує його дані. АРМ аналітика перетворює підсистему аналітичного забезпечення управління господарською діяльністю на постійно діючий фактор підвищення ефективності виробництва за рахунок активізації всієї інформаційної системи підприємства.

Завдання аналізу можна згрупувати в 6 основних розділів:

аналіз фінансового стану підприємства;

аналіз фінансових результатів діяльності;

аналіз виробництва та реалізації продукції;

аналіз ресурсозабезпечення підприємства та оцінювання ефективності використання його ресурсів;

аналіз витрат на виробництво продукції;

аналіз фінансових передумов неплатоспроможності та банкрутства

підприємства.

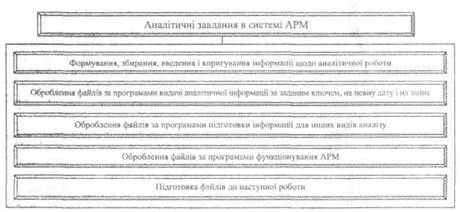

Розподіляючи завдання аналізу в системі АРМ, необхідно чабезпечити таку інтеграцію системи, за якої АРМ може існувати як автономна система та водночас бути частиною КІСП. Належну реалізацію функціональних завдань забезпечує розробка технологічної карти розв'язання аналітичних завдань, які можуть бути представлені у наступній послідовності (рис. 4.2).

Рис. 4.2. Послідовність розв'язання аналітичних завдань у системі АРМ

Найскладнішою проблемою автоматизації аналізу є проектування дієвого інформаційного забезпечення, тобто сукупності єдиної системи класифікації і кодування інформації, уніфікованих форм документації і використовуваних масивів інформації, досягнення сумісності інформаційного забезпечення окремих АРМ. Для цього проектується підсистема комплексного економічного аналізу з розміщенням завдань аналізу в системі АРМ керівників і спеціалістів. Ця підсистема диференційована за окремими підсистемами другого порядку (аналіз виробництва та реалізації продукції, аналіз собівартості тощо).

Особливого значення в умовах використання інформаційних систем набуває прогнозний аналіз, що частково трансформується в комп'ютерне моделювання. Таке перетворення надає можливість:

- формувати інформацію для більш глибокого аналізу;

зрозуміти процеси, які відбуваються в структурних підрозділах і відмовитися від інтуїтивних способів аналізу, результати використання яких важко передбачити; виявити занадто дорогі функції, які не виправдовують витрачених коштів;

проводити оперативний аналіз діяльності структурних підрозділів та підприємства в цілому; вивчити найприбутковіші види діяльності, які забезпечують стратегічні переваги підприємства.

Програмне забезпечення економічного аналізу. Науковий і практичний інтерес являє розробка концепції побудови економічного аналізу з використанням комп'ютерних технологій. Головною рисою у створенні такої концепції є розробка нових методик проведення економічного аналізу діяльності підприємств. Саме вони можуть і повинні бути покладені в основу побудови нових програмних продуктів з економічного аналізу, використання яких у практиці аналітичної роботи має підвищити ефективність усієї системи управління діяльністю господарюючих суб'єктів в умовах динамічної зміни ринкових відносин.

Під програмним забезпеченням аналітичного процесу найчастіше розуміють сукупність математичного апарату алгоритмізації, вибору мови програмування, розробки програми, створення пакетів прикладних програм. Програмне забезпечення є сукупністю комплексів програм, розроблених згідно з принципами системності та адаптивності, максимально орієнтованих на стандартні пакети прикладних програм, які забезпечують досить ефективну реалізацію всіх елементів процесу розв'язку аналітичних завдань.

Програмне забезпечення економічного аналізу має свою специфіку, оскільки:

аналітичні завдання передбачають комплексний характер дослідження процесу, тобто високу концентрацію аналітичних процедур;

аналіз повинен забезпечувати максимальну оперативність представлення результатів;

існує багатоваріантність форм і змісту результатних даних, яка обумовлена інформаційними погребами користувачів різних рівнів управління:

висока значимість результатної інформації для прийняття управлінських рішень передбачає автоматизовану перевірку її достовірності:

необхідність урахування різноманітних джерел інформації.

Тому програми повинні бути пгучкими щодо внесення доповнень і мати високий рівень сегментації (модульності).

Перші аналітичні програми з'явилися разом з першими персональними комп'ютерами. Розвиток теоретичних основ економічного аналізу став поштовхом до подальшого удосконалення відповідних програмних продуктів, розширення їх функціональних можливостей і якісного покращання постановки завдань, які використовуються при їх розробці. На початку 1980-х років випуск програми SuperCalc сформував основні принципи побудови та функціонування електронних таблиць, за допомогою яких виконують не тільки автоматичні розрахунки, а й моделюють реальні ситуації, оцінюють отримані результати.

При проведенні комплексних економічних досліджень інформаційна база аналізу повинна формуватися в розрахунку на її використання в межах не одного аналітичного завдання, а їх комплексу. Формування баз даних для аналітичних розрахунків - це складний процес, який передбачає раціональне групування й оброблення первинної інформації та забезпечення її структурної побудови за рахунок процесів алгоритмізації. Таким чином, необхідна побудова автоматизованого банку даних, де зосереджується значний за обсягом масив облікової, нормативно-довідкової, планової та іншої інформації. У подальшому шляхом інтегрування аналітичного оброблення інформації одні й ті ж вихідні дані можуть бути задіяні у вирішенні ряду аналітичних завдань. Саме така організація формування вхідної інформаційної бази комплексного аналізу забезпечує виконання принципу однократного введення інформації з наступним багаторазовим і багатоаспектним її використанням. Бази даних дають змогу комплексно проаналізувати всі види діяльності господарюючого суб'єкта.

Дослідження вітчизняного ринку комп'ютерних програм показує, що більшість розробників) орієнтуються на створення універсальних комплексних корпоративних систем, де значна увага приділяється аналітичним процедурам. Автоматизована система економічного аналізу (АСЕА) - один з компонентів системи управління підприємством на сучасному етапі. Користувачі комп'ютерних програм, віддаючи перевагу універсальним (за умови можливості їх достатньо легкого налагодження і адаптації до особливостей бухгалтерського обліку в різних галузях, на конкретних підприємствах), підтвердили необхід-ність подальших розробок у сфері не вузькоспеціалізованих, а універсальних програм.

4.3. Зв'язок аналітичних систем із системами бухгалтерського обліку та фінансового аналізу

Зв'язок між обліковими та аналітичними програмами є безсумнівним. Саме тому розгляд питань побудови програмних продуктів з економічного аналізу у відриві від існуючих програм з бухгалтерського обліку є не лише недоцільним, але й неможливим. У цілому розширення аналітичних функцій бухгалтерських програм є закономірним і обґрунтованим. Для побудови аналітичних таблиць, виконання розрахунків обов'язково потрібно знати основи бухгалтерського обліку, оскільки саме в системі обліку формується 60 % інформації, яка використовується для прийняття управлінських рішень. Дані бухгалтерського обліку є основою інформаційної бази економічного аналізу, тому будь-яка аналітична програма насамперед використовує дані бухгалтерського обліку.

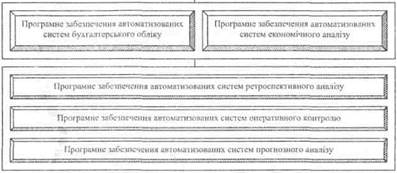

Зв'язок аналітичних систем із системами бухгалтерського обліку показано на рис. 4.3.

Насичення ринку програмних продуктів програмами бухгалтерською обліку значно загострює конкуренцію. Боротьба за споживача потребує постійного удосконалення запропонованих на ринку програмних продуктів.

Деякі фірми-розробники програмного забезпечення комплексної автоматизації бухгалтерського обліку створюють окремі аналітичні програми, сумісні з їх власними бухгалтерськими програмами, які дозволяють проводити аналіз на підставі даних бухгалтерського обліку і бухгалтерської звітності, сформованої за допомогою програмного забезпечення бухгалтерського обліку.

Рис. 4.3. Зв'язок програмного забезпечення бухгалтерського обліку та економічного аналізу

Однак більшість аналітичних програм обмежується використанням тільки даних фінансової звітності підприємства. Така обмеженість інформаційної бази, природно, впливає на глибину аналітичних досліджень та аналітичні можливості самих програмних продуктів, значно знижує обґрунтованість висновків за результатами такого дослідження.

Існують спроби реалізації облікових та аналітичних функцій у рамках єдиного програмного продукту, що цілком закономірно в умовах розвитку інформаційних потреб керівництва підприємства. Поєднання в одному програмному продукті облікових та аналітичних модулів можна розглядати як один з кроків удосконалення організації бухгалтерського обліку. Разом з тим предметна сфера дослідження економічного аналізу за допомогою комп'ютерних технологій ширша, ніж вона представлена в сучасному програмному забезпеченні автоматизованих систем бухгалтерського обліку, що містить лише обмежену кількість фінансових коефіцієнтів, розрахованих на підставі фінансової звітності підприємства.

Різноманітність аналітичних завдань, відмінність у методичних підходах до їх практичної реалізації, порядку адаптації програмних продуктів до особливостей роботи користувачів, а також відмінність у порядку формування інформаційної бази аналізу, зумовлені особливостями тих чи інших програм з бухгалтерського обліку, роблять необхідною класифікацію програм економічного аналізу.

Класифікація програмного забезпечення економічного аналізу представлена на рис. 4.4.

Як уже зазначалося, розробники програмного забезпечення економічного аналізу розглядають програмні продукти як системи універсального характеру або загального призначення. Такий підхід зумовлюється єдністю використовуваних при проектуванні програмного забезпечення методик аналізу. Це стосується насамперед аналітичних програм, що пропонують розрахунок основних фінансових коефіцієнтів за даними фінансової звітності підприємства.

Орієнтація розробників на створення універсальних аналітичних програм, безумовно, покликана розширити коло потенційних покупців, які представляють певні галузі економіки та тих, що мають широкий ступінь диверсифікації своєї господарської діяльності. Як приклад таких програмних продуктів можна назвати програми ИНЗК-АФСП (аналіз фінансового стану підприємства АФСП), Audit Expert.

змушує фірми-розробники пропонувати на ринку спеціальні аналітичні програми. На сьогодні існує досить велике коло аналітичних програм або аналітичних блоків у рамках облікових програм для комерційних банків і страхових організацій (програмний комплекс „ОФО-Банк" дає змогу формувати звітність банку та розраховувати основні показники діяльності банку; програми „Анализ финансового состояния страхових организаций Professional", „Парус-Страхование'* призначені для обліку і аналізу господарської діяльності страхових організацій; „Sales Expert" - програма управління персональним продажем; програма „АВЕРС" призначена для розрахунку і формування будівельних кошторисів та ресурсних відомостей; програми „ИНЗК-Аналитик", „ИНЗК-Инвестор" і „Project Expert" дають можливість розроблювати бізнес-плани та інвестиційні проекти, а також оцінювати їх економічну ефективність).

Необхідність комплексного проведення аналітичних досліджень різних напрямів стає основною причиною об'єднання функціональних можливостей аналітичних програм, що дозволяє завдяки чому можна здійснювати оцінку та аналіз поточного й прогнозного фінансового стану господарюючого суб'єкта, вибір найкращої стратегії його розвитку, розробку інвестиційних проектів і бізнес-планів, ефективне управління збутовою і маркетинговою діяльністю тощо.

Серед програм аналізу фінансового стану підприємства найбільшого розвитку і розповсюдження набули програми ретроспективного (підсум-кового) аналізу фінансового стану господарюючого суб'єкта, який проводився на основі даних фінансової звітності організації за декілька звітних періодів, що є основним джерелом інформації при розрахунку фінансових коефі-цієнтів. До таких програмних продуктів відносяться аналітичні програми „ИНЗК-АФСП", „ИНЗК-Аиалитик", „Audit Expert", „Експресс-анализ финан-сового состояния предприятия".

Здійснюється аналіз фінансового стану діяльності господарського суб'єкта, який проводиться на основі названих програмних продуктів і включає в себе дослідження широкого кола питань. В ході аналізу застосовуються як абсолютні, так і відносні показники.

Здійснимо характеристику основних програмних продуктів, що використовуються для економічного аналізу і є найбільш поширеними (табл. 4.1).Рис. 4.4. Класифікація програмного забезпечення економічного аналізу

Разом з тим особливості господарської діяльності і, відповідно, специфічні завдання економічного аналізу в різних галузях економіки.

Таблиця 4.1. Характеристика функціональних можливостей найбільш розповсюджених програм економічного аналізу

| № з/п | Програмний продукт | Функціональні можливості |

| ИНЗК Аналитик | У програмі реалізовано комплексну оцінку фінансового стану підприємства, що кількісно характеризує рівень його фінансового стану, рейтинг щодо інших підприємств і рівень інвестиційної привабливості | |

| ИНЗК Инвестор | Дає можливість оцінювати фінансовий стан об'єктів інвесту-вання і розподіляти об'єкти, що аналізуються, за кількома групами інвестиційної привабливості | |

| Audit Expert | Передбачені можливості проведення ретроспективного і перспективного аналізу. При здійсненні розрахунків можна отримати відповідні експертні висновки з використанням методик аналізу фінансового стану підприємств, що застосовуються в Україні, і за кордоном. На підставі даних бухгалтерських звітів є можливість отримання ряду аналітичних даних, за якими можна проаншіізувати не тільки поточний фінансовий стан підприємства, а й оцінити динаміку, його зміни, а також побудувати прогноз на найближчий час. Це єдина система, яка дає можливість частково або повністю переоцінити різні статті активів і пасивів балансу для проведення фінансового аналізу за реальними даними. В програмі є можливість провести поглиблене дослідження фінансово-господарської діяльності підприємства на основі власних методик | |

| Sales Expert | Призначена для управління збутовою діяльністю господарюючого суб'єкта. Вона дозволяє проводити маркетинговим аналіз (оцінювати стан підприємства на ринку, проводити порівняльний аналіз його збутової діяльності з конкурентами, формувати оптимальну структуру збуту продукції) | |

| Forecast Expert | Програма є інструментом прогнозування економічних показників і аналізу тенденцій ринку. На її підставі можна складати прогноз щодо майбутнього обсягу продаж і доходів підприємств, рівня попиту на послуги або вироби, курсів валют, акцій або ф'ючерсів, залишків грошових коштів на рахунках | |

| ИНЗК-АФСП | На підставі вихідних даних можна розраховувати такі параметри як ліквідність, фінансова стійкість, оборотність тощо. Програма містить довідник допустимих значень (верхню та нижню межі) коефіцієнтів для різних галузей економіки. Перевагою програми є те, що таблиці з розрахованими показниками можна зберігати в DBF-форматі та переносити в операційну систему MS EXCEL | |

| ФинЗксперт | Ця система спроектована як додаток до EXCEL і використовує в повному обсязі всі його можливості. Особливістю програми є можливість моделювання й прогнозування фінансового стану підприємства. Для цього на основі даних за ряд звітних періодів розраховуються в динаміці основні коефіцієнти. Зміни показників проводяться із застосуванням математико-статистичних методів аналізу часових рядів. При зберіганні темпів зміни цих показників програма будує прогнозні показники та форми звітності, які є ефективними при їх використанні у плануванні на невеликих часових інтервалах | |

| БЕСТ-Ф | Працює в операційному середовищі Windows. Це табличний редактор на зразок EXCEL, що полегшує процес освоєння програми. Аналіз розподілено на внутрішній та зовнішній. Внутрішній аналіз проводиться на підставі даних, які надходять з бухгалтерського комплексу „БЗСТ-4", що полегшує роботу користувачів цієї програми. Інтеграція з „БЗСТ-4" дозволила генерувати звіти, які використовувались для факторного аналізу прибутку; аналізу продажу в розрізі груп товарів, покупців; оборотності товарів у консигнантів тощо | |

| MARKETING Analytic 4 | Програма складається з ряду модулів, кожен з яких виконує певні функції. Модуль c-Commerce призначений для збирання інформації, необхідної для маркетингового аналізу комерційної діяльності підприємства. Модуль Analyzer містить засоби для оперативного аналізу маркетингових даних. Засоби побудови візуальних запитань та попереднього статистичного аналізу полегшують процес виділення даних, що цікавлять аналітика |

Досвід використання програмних продуктів економічного аналізу дає змогу узагальнити основні вимоги до його проведення в умовах комп'ютерного оброблення даних:

своєчасне і повне задоволення обчислювальних та інформаційних потреб при проведенні аналізу;

мінімальний час відповіді на аналітичні запити;

можливість подання вихідної інформації в табличній і графічній формах;

можливість внесення коригувань у методику розрахунків і в форми відображення кінцевого результату;

повторення процесу вирішення завдання з будь-якої довільно заданої точки (стадії) розрахунку;

можливість роботи в мережі;

простота діалогу в системі людина-машина.

Незважаючи на широкі функціональні можливості сучасних аналітичних комп'ютерних програм, більшість з них не повністю відповідають критеріям і характеристикам комплексного економічного аналізу, оскільки в якості основного (а іноді і єдиного) джерела формування інформаційної бази використовують фінансову звітність підприємства. Обмеження інформаційної бази комплексного аналізу рамками фінансової звітності підприємства опускається тільки при проведенні зовнішнього аналізу.

Основні можливості найбільш поширених аналітичних програм, пов'язані з проведенням ретроспективного фінансового аналізу. До числа найменш розроблених аспектів побудови таких програм слід віднести питання методики аналітичного коригування вартісних показників інформаційної бази аналізу, розширення самої інформаційної бази за рахунок внесення до неї даних рахунків бухгалтерського обліку, в тому числі й аналітичних рахунків, а також позаоблікової інформації.

Виконання основних функцій аналізу можуть ефективно забезпечити ERP-системи. ERP (Enterprise Resource Planning - планування ресурсів підприємства) - це сучасна концепція управління підприємством, що є логічним продов женням MRPII.

Концепція MRPII (Manufacturing Resource Planning - планування виробничих ресурсів) - методологія детального планування виробництва підприємства, яка включає облік і планування завантаження виробничих потужностей; планування потреб в усіх ресурсах виробництва, планування виробничих затрат; моделювання ходу виробництва, його облік; планування випуску продукції, оперативне коригування плану та виробничих завдань.

Концепція ERP має більші функціональні можливості, ніж MRPII, та дозволяє вирішувати завдання, як проводити аналітичну розробку планових (нормативних) даних з бізнес-процесів, здійснювати фіксацію результатів бізнес-процесів і надання користувачам проаналізованої інформації.

Застосовуючи механізм побудови фінансової звітності, в системі можна задати методики розрахунку необхідних коефіцієнтів і оперативно їх контролювати.

Функціональні можливості ERP-системи можна посилювати іншими спеціалізованими програмними продуктами. Це пов'язано з тим, що спеціалізовані програми можуть виконувати функції, які відсутні в ERP-системі; насамперед, функції, пов'язані з багатовимірним аналізом і багатопара-метричним моделюванням. При цьому необхідним є створення інтерфейсів, які дозволили б спеціалізованим продуктам і ERP-системи обмінюватись інформацією один з одним.

Викопуючи функції з аналізу та прогнозування фінансового стану підприємства, ERP-система використовується як джерело історичних даних. Ці дані можуть бути оброблені спеціалізованими статистичними та OLAP (On Line Analytical Process) пакетами. Включення таких пакетів до складу ERP-системи середнього рівня, як правило, не практикується, і більш доцільним є використовувати сторонні продукти, узгодивши їх з ERP-системою. Слід зазначити, що база даних ERP-системи, будучи джерелом інформації для таких пакетів, повинна містити всі необхідні як ознаки, за якими потім будуть проводитися вибірки даних. Це повинно забезпечуватись на етапі введення інформації до ERP-системи.

Щодо оцінювання інвестиційних проектів, паралельно з ERP-системою, то використання спеціалізованих програмних продуктів виправдовується тим, що алгоритми розрахунків досить складні й специфічні, а розрахунок інвестиційних проектів слабко пов'язаний з інформаційним потоком основних бізнес-процесів підприємства, для обробки якого насамперед призначена ERP-система.У системі „Галактики" (клас ERP-системи) є розвинуті інструменти аналізу витрат для планування і прийняття рішень. Засоби одного з модулів системи „Контролінг" дають змогу проводити весь комплекс робіт зі складання планових кошторисних витрат підрозділів, кошторисів планової собівартості токарних запаснів і реалізованої продукції, формувати звіт з планових витрат підприємств за будь-який період. Завдяки тому, що система функціонує на єдиній базі даних, для проведення планових і прогнозних розрахунків можна використовувати будь-яку облікову та техніко-економічну інформацію, необхідну для управління підприємством. Використання такої системи дозволяє розрахувати маржинальний дохід, рентабельність, точку беззбитковості по підприємству в цілому та окремих видах продукції. Система дає змогу здійснити факторний аналіз відхилень фактичних показників від планових, а також визначити вплив на розходження планових оцінок і фактичних даних зміни обсягу випуску продукції, цін виробничих запасів, норм їх витрат тощо.

Щодо фірм-розробників програмного забезпечення, то не дивлячись на те, що останнім часом великі підприємства активно впроваджують дорогі зарубіжні системи, такі як Oracle, SAP, Scala, можна констатувати досить стійку тенденцію заміщення зарубіжних програм відповідними російськими та вітчизняними розробками, які є кращими за зарубіжні аналоги.

Аналітичне оброблення економічної інформації - досить трудомісткий процес, що насамперед зумовлено її великим обсягом і необхідністю оперативного отримання даних. Саме ці фактори дали поштовх до використання інформаційних технологій при проведенні економічного аналізу.

Проведення економічного аналізу в умовах використання інформаційних технологій є наслідком загального швидкого розвитку науки, пов'язаного не тільки з удосконаленням самої комп'ютерної техніки й засобів комунікацій, а й з розробкою методологічних і методичних підходів до здійснення аналізу, які повинні враховувати нові можливості.

На сьогодні основна увага при удосконаленні процесу аналітичного оброблення даних приділяється створенню комплексних комп'ютерних систем, які забезпечують інтегрованість функцій управління, орієнтуються на оперативне формування варіантів рішень для керівництва.

Основне завдання організації економічного аналізу в комп'ютерному середовищі полягає в забезпеченні прийняття своєчасних науково обґрунтованих управлінських рішень, які стосуються різних аспектів діяльності господарюючого суб'єкта з урахуванням великої кількості внутрішніх та зовнішніх факторів впливу.

Під програмним забезпеченням аналітичного процесу найчастіше розуміють сукупність математичного апарату алгоритмізації, вибору мови програмування, розробки програми, створення пакетів прикладних програм.

Програми економічного аналізу повинні бути гнучкими щодо внесення доповнень і мати високий рівень сегментації (модульності).

Необхідність комплексного проведення аналітичних досліджень різних напрямів стає основною причиною об'єднання функціональних можливостей аналітичних програм. Це дає можливість оцінити та проаналізувати поточний і прогнозний фінансовий стан господарюючого суб'єкта, вибрати найкращу стратегію розвитку, розробити інвестиційні проекти та бізнес-плани, ефективно управляти збутовою й маркетинговою діяльністю тощо.

Незважаючи на широкі функціональні можливості сучасних аналітичних комп'ютерних програм, більшість із них не повністю відповідає критеріям і характеристикам комплексного економічного аналізу, оскільки в якості основного (а іноді і єдиного) джерела формування інформаційної бази використовують фінансову звітність підприємства.

Виконання основних функцій аналізу можуть ефективно забезпечити ERP-системи. Для організації комплексного і цілеспрямованого пошуку резервів їх класифікують за різноманітними ознаками, зокрема за місцем утворення, основними моментами праці, ознаками часу, стадіями життєвого циклу, характером впливу на результати діяльності, способи виявлення.

Контрольні питання

1. Яка особливість інформаційних технологій для проведення аналітичних досліджень?

2. Які види інформаційних технологій?

3. Що означає автоматизоване робоче місце аналітика?

4. Дайте визначення, що таке автоматизована система економічного аналізу.

5. Назвіть класифікацію програмного забезпечення економічного аналізу.

6. Які вимога висуваються до програмного забезпечення?

7. Охарактеризуйте найбільш розповсюджені аналітичні програми.

Дата добавления: 2020-10-14; просмотров: 939;

Поиск по сайту

Узнать еще

- Інформаційні джерела як засіб проектної технології. Класифікація джерел інформації. Пошук необхідної інформації в довідниках та журналах.

- Інформаційні потоки в системі контролінгу на підприємстві

- Інформаційні потоки в системі управління готелем

- Блочно-модульное структурирование

- В большинстве случает модуль содержит как минимум один транзистор и один встречно - параллельный диод, предохраняющий транзистор от обратного напряжения

- ГИДРОАППАРАТУРА МОДУЛЬНОГО МОНТАЖА

- Гипермодуль 2. Оценка инвестиций на основе анализа денежных и ресурсных потоков проекта

- Гипермодуль 3. Экспертные методы экономической оценки надежности инвестиционных проектов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине