Финансовая деятельность государства

Финансовая деятельность государства и муниципальных образований осуществляется с помощью не только определённых средств, но и определённых способов (методов).

Способ – это конкретный путь, метод достижения целей финансовой деятельности государства и муниципальных образований. Все способы можно подразделить на общие и специальные.

Общие способы используются при осуществлении практически всех функций финансовой деятельности государства и муниципальных образований. К ним относятся: командно – волевой(императивный), рекомендательный, согласование.

Командно – волевой (императивный) является основным , используемым в процессе всей финансовой деятельности государства и муниципальных образований. Его суть состоит в том, что государство и муниципальные образования в ходе финансовой деятельности через правовые акты, а также иные средства ( нормы бухгалтерского учёта, операционно- техническую документацию и т. д.) действует по принципу «команда-исполнение». Государство и муниципальные образования в одностороннем порядке, без согласия адресата дают ему обязательные для исполнения команды. Наиболее последовательно этот способ представлен в праве, где он получил название императивного метода, или метода властных предписаний.

Рекомендательный способ стал все реже и реже использоваться в ходе финансовой деятельности государства и муниципальных образований. Несколько лет назад в ежегоднопринимаемых законах о федеральном бюджете на предстоящий финансовый год всегда имелось несколько статей, содержащих рекомендации в адрес субъектов РФ. Это было обусловлено проведением в жизнь политики федерализма, реализацией курса на финансовую децентрализацию, самостоятельность бюджетов субъектов РФ и местных бюджетов.

Способ согласования все чаще используется в ходе финансовой деятельности государства и муниципальных образований в основном для решения вопросов, в которых заинтересованы 2 и более государственных органа. Примером использования этого способа является порядок разрешения разногласий по бюджетным вопросам через согласительные комиссии, предусмотренные в ст. 202, п. 3 ст. 203, ст. 205, 210 БК. Кроме того, включение в финансово-правовое регулирование договорных отношений (инвестиционный налоговый кредит и т. д.) также является примером использования данного метода.

Специальные способы финансовой деятельности государства и муниципальных образований используется при реализации определённых функций этой деятельности. Так, функция образования денежных фондов осуществляется с помощью таких методов, как установление обязательных и добровольных платежей. В современных условиях появились также штрафной метод и метод финансовых изъятий.

Метод обязательных платежей является основным методом привлечения денежных средств в государственные и муниципальные фонды. Суть его состоит в установлении налогов, сборов, поступающих в государственные и муниципальные фонды. Метод добровольных платежей используется при реализации государственных и муниципальных займов физическим и юридическим лицам, продажу им государственного и муниципального имущества, добровольные пожертвования различных субъектов в пользу государства и т. д.

Штрафной метод как метод финансовой деятельности государства и муниципальных образований выражается в установлении и применении штрафов и пеней за финансовые правонарушения и объективно-противоправные деяния в сфере публичных финансов. Функция использования денежных средств осуществляется с помощью методов финансирования и публичного кредитования.

Метод финансирования как метод финансовой деятельности государства и муниципальных образований заключается в безвозвратном и безвозмездном выделении денежных средств, а метод публичного кредитования означает выделение государственных и муниципальных денежных средств на началах возвратности и возмездности. Метод финансирования традиционно используется при выделении средств из бюджетов, а в связи с образованием государственные внебюджетных фондов денежных средств ещё и при выделении финансовых ресурсов из этих фондов.

Правовые формы финансовой деятельности государства разнообразны. В каждой из них практически выражаются действия государственных органов (и органов местного самоуправления) по образованию, распределению и использованию финансовых ресурсов на соответствующем уровне. По своему характеру эти формы могут быть правовыми и неправовыми.

Итак, финансово – правовые акты – это принятые в предусмотренной форме и имеющие юридические последствия решения государственных органов и органов местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию.

Финансово- правовые акты можно классифицировать по юридическим свойствам, юридической природе, органам, издающим их и другим основаниям.

По юридическим свойствам финансово-правовые акты подразделяются на нормативные и индивидуальные. К нормативным относятся акты, которые регулируют группу однородных финансовых отношений и содержат общие правила поведения их участников, т. е. правовые нормы. Нормативные финансово-правовые акты устанавливают виды финансовых обязательств (налогов и других платежей) предприятий и граждан перед государством, порядок исчисления установленных платежей, типичные признаки плательщиков, порядок расходования государственных денежных средств, порядок проведения финансового контроля и т. д.

По юридической природе финансово-правовые акты делятся на:

а) законодательные, к которым относятся законы, принимаемые Государственной Думой РФ, законы субъектов Федерации по вопросам финансовой деятельности государства; б) подзаконные.

Финансово-правовые акты – это акты, принимаемые ы процессе финансовой деятельности государства и органов местного самоуправления, которые содержат конкретные задания в области финансов на определённый период, т. е. являются планами по мобилизации, распределению и использованию финансовых ресурсов.

К финансово- плановым актам относятся:

а) основной финансовый план государства – федеральный бюджет РФ, государственные бюджеты субъектов РФ и местные бюджеты;

б) финансовые планы государственных и муниципальных целевых фондов;

в) финансово-кредитные и кассовые планы банков;

г) финансовые планы страховых организаций;

д) финансовые планы и сметы министерств, ведомств, других органов государственного управления;

е) финансовые планы (балансы доходов и расходов) предприятий и объединений;

ж) сметы учреждений, организаций, состоящих на государственном и местном бюджете.

Финансово-плановые акты получают своё юридическое оформление в актах соответствующих государственных органов. Так, федеральный бюджет утверждается законом РФ, смета учреждения – министерством, которому это учреждение подчинено. Утверждённый в установленном порядке финансово-плановый акт регулируют финансовые отношения и вызывает юридические последствия как любой финансово – правовой акт.

Финансовая деятельность государства и муниципальных образований осуществляется с помощью не только определённых средств, но и определённых способов (методов).

Способ – это конкретный путь, метод достижения целей финансовой деятельности государства и муниципальных образований. Все способы можно подразделить на общие и специальные.

Общие способы используются при осуществлении практически всех функций финансовой деятельности государства и муниципальных образований. К ним относятся: командно – волевой(императивный), рекомендательный, согласование.

Командно – волевой (императивный) является основным , используемым в процессе всей финансовой деятельности государства и муниципальных образований. Его суть состоит в том, что государство и муниципальные образования в ходе финансовой деятельности через правовые акты, а также иные средства ( нормы бухгалтерского учёта, операционно- техническую документацию и т. д.) действует по принципу «команда-исполнение». Государство и муниципальные образования в одностороннем порядке, без согласия адресата дают ему обязательные для исполнения команды. Наиболее последовательно этот способ представлен в праве, где он получил название императивного метода, или метода властных предписаний.

Рекомендательный способ стал все реже и реже использоваться в ходе финансовой деятельности государства и муниципальных образований. Несколько лет назад в ежегодно принимаемых законах о федеральном бюджете на предстоящий финансовый год всегда имелось несколько статей, содержащих рекомендации в адрес субъектов РФ. Это было обусловлено проведением в жизнь политики федерализма, реализацией курса на финансовую децентрализацию, самостоятельность бюджетов субъектов РФ и местных бюджетов.

Способ согласования все чаще используется в ходе финансовой деятельности государства и муниципальных образований в основном для решения вопросов, в которых заинтересованы 2 и более государственных органа. Примером использования этого способа является порядок разрешения разногласий по бюджетным вопросам через согласительные комиссии, предусмотренные в ст. 202, п. 3 ст. 203, ст. 205, 210 БК. Кроме того, включение в финансово-правовое регулирование договорных отношений (инвестиционный налоговый кредит и т. д.) также является примером использования данного метода.

Специальные способы финансовой деятельности государства и муниципальных образований используется при реализации определённых функций этой деятельности. Так, функция образования денежных фондов осуществляется с помощью таких методов, как установление обязательных и добровольных платежей. В современных условиях появились также штрафной метод и метод финансовых изъятий.

Метод обязательных платежей является основным методом привлечения денежных средств в государственные и муниципальные фонды. Суть его состоит в установлении налогов, сборов, поступающих в государственные и муниципальные фонды. Метод добровольных платежей используется при реализации государственных и муниципальных займов физическим и юридическим лицам, продажу им государственного и муниципального имущества, добровольные пожертвования различных субъектов в пользу государства и т. д.

Штрафной метод как метод финансовой деятельности государства и муниципальных образований выражается в установлении и применении штрафов и пеней за финансовые правонарушения и объективно-противоправные деяния в сфере публичных финансов. Функция использования денежных средств осуществляется с помощью методов финансирования и публичного кредитования.

Метод финансирования как метод финансовой деятельности государства и муниципальных образований заключается в безвозвратном и безвозмездном выделении денежных средств, а метод публичного кредитования означает выделение государственных и муниципальных денежных средств на началах возвратности и возмездности. Метод финансирования традиционно используется при выделении средств из бюджетов, а в связи с образованием государственные внебюджетных фондов денежных средств ещё и при выделении финансовых ресурсов из этих фондов.

Лекция №2.Система финансового права и ее содержание

План лекции

1.Система и источники финансового права.

2.Кодексы, законы и иные нормативные акты, регулирующие финансовые отношения.

3.Основные институты финансового права, их роль.

4.Понятие и виды финансово-правовых норм.

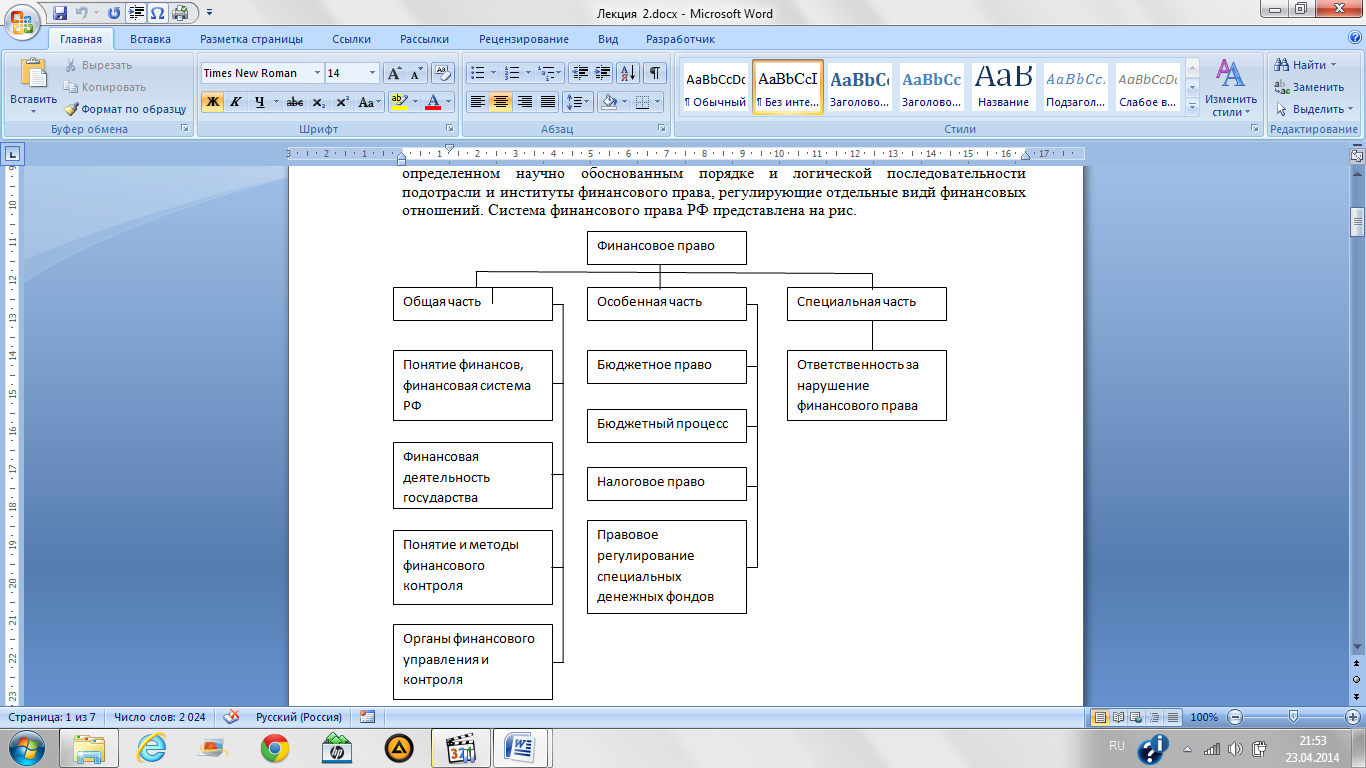

Финансовое право состоит из двух частей: общей и особенной.

К общей части финансового права относятся нормы, регулирующие общие принципы, правовые формы и методы финансовой деятельности государства, систему органов государства, осуществляющих финансовую деятельность, их правовое положение, а также правовое положение всех субъектов участников финансовых правоотношений. Сюда же относятся вопросы регулирования финансового контроля в государстве, принципы, лежащие в основе зарубежных институтов финансового права.

Особенная часть финансового права включает в себя расположенные в определенном научно обоснованным порядке и логической последовательности подотрасли и институты финансового права, регулирующие отдельные виды финансовых отношений. Система финансового права РФ представлена на рис.

Рис. Система финансового контроля

Право имеет внешнюю форму своего выражения, которая проявляется в источниках.

Основными источниками российского права служит нормативный акт.

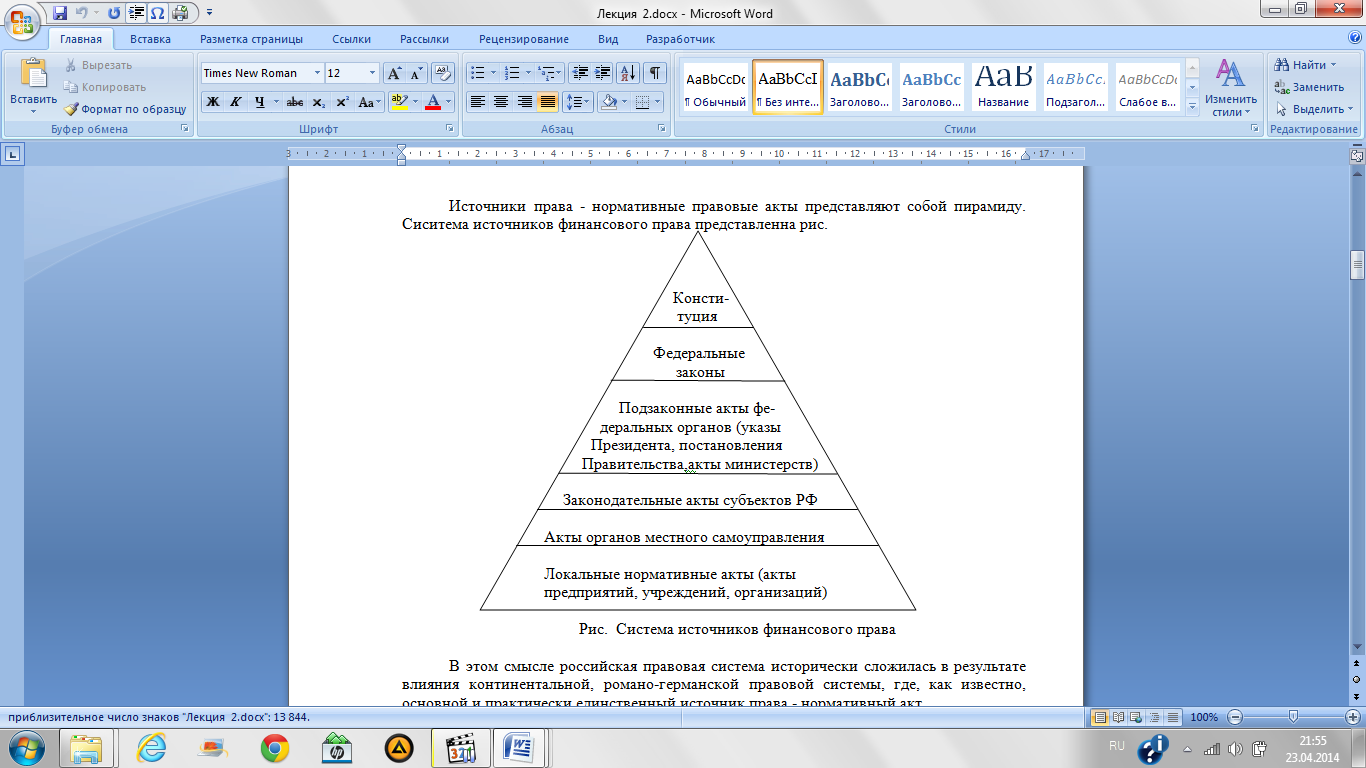

Источники права - нормативные правовые акты представляют собой пирамиду. Система источников финансового права представлена на рис.

Рис. Система источников финансового права

В этом смысле российская правовая система исторически сложилась в результате влияния континентальной, романо-германской правовой системы, где, как известно, основной и практически единственный источник права - нормативный акт.

В теории права нормативным актам относятся следующие: Конституция, федеральные конституционные законы, федеральные законы, указы Президента РФ, постановления Правительства РФ, нормативные акты министерств и ведомств, законы и другие нормативные акты субъектов Российской Федерации, нормативные акты местных органов власти.

Источниками финансового права являются законы и иные нормативные акты представительных и исполнительных органов государственной власти, местного самоуправления. В совокупности все эти акты составляют финансовое законодательство в широком смысле слова.

При изучении источников финансового права следует учесть следующие особенности:

¾ отсутствие единого нормативного акта;

¾ множество подзаконных нормативных актов на уровне указов Президента РФ, постановлений Правительства РФ, инструкций Минфина России, ЦБ РФ, ФНС России и т.д.;

¾ постоянное изменение экономической ситуации в стране и изменение в связи с этим финансового законодательства. Кроме того, финансовое право - единственная отрасль права, один из основных законов которой - закон о федеральном бюджете - принимается ежегодно.

Основой всех источников финансового права выступает Конституция, конституционные акты субъектов Федерации. Все эти акты закрепляют правые основы финансовой деятельности государства и служат базой для развития финансового законодательства в разных областях.

Основным источником любой отрасли прав является Конституция, принятая 12 декабря 1993 г. всенародным голосованием.

Конституция устанавливает для финансового права основополагающие нормы.

Федеральные законы.

Порядок их опубликования и вступления в силу предусмотрен Федеральным законом от 14.06.1994 № 5-ФЗ «О порядке опубликования и вступления в силу федеральных конституционных законов, федеральных законов, актов палат Федерального Собрания».

В соответствии со ст. 105 Конституции федеральные законы принимаются Государственной Думой. Принятые Государственной Думой федеральные законы в течение пяти дней передаются на рассмотрение Совета Федерации. Федеральный закон считается одобренным Советом Федерации, если за него проголосовали более половины от общего числа членов этой палаты, либо, если в течение 14 дней он не был рассмотрен Советом Федерации.

Нужно также иметь в виду, что финансовые законы в обязательном порядке должны быть рассмотрены в Совете Федерации. Это вытекает из положений ст. 106 Конституции, предусматривающей, что обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам:

¾ федерального бюджета;

¾ федеральных налогов и сборов;

¾ финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии;

Особое место среди федеральных законов занимают кодексы.

В настоящее время приняты БК и НК. Это, несомненно, основополагающие нормативные акты в области финансовой деятельности государства.

В последнее время принималось большое количество федеральных законов, регулирующих финансовые отношения. Они посвящены различным финансово-правовым институтам и будут подробно рассмотрены в других темах настоящего пособия. Из федеральных законов, регулирующих общие положения финансовой системы, следует отметить Федеральный закон от 29.12.1998 № 192-Ф «О первоочередных мерах в области бюджетной и налоговой политики». Данный закон служит примером регулирования бюджетных и Налоговых отношений, возникающих в процессе реализации законодательства о федеральном бюджете погашения государственного долга.

Каждый финансово-правовой институт регулируется специальными законами, но не только законы являются источниками финансового права. Большое значение в финансовой деятельности государства имеют указы Президента РФ, нормативные правовые акты глав субъектов Федерации и местного самоуправления. Необходимость такого регулирования вызвана большой мобильностью и изменчивостью финансово-правовых отношений в условиях рынка, когда необходимо быстро реагировать на перемены в общественной жизни, в частности в области налогов, кредита, государственного, внутреннего долга и т.д. В качестве примера могут быть приведены следующие Указы Президента РФ: от. 03.06.1993 № 842 «О некоторых мерах по сдерживанию инфляции»; от. 21.07.1995 № 746 «О первоочередных мерах по совершенствованию налоговой системы Российской Федерации», от 14.05.1998 № 554 «О мерах по укреплению финансовой дисциплины и исполнению бюджетного законодательства Российской Федерации».

Нормы финансового права содержатся и в подзаконных актах органов исполнительной власти, которыми, в первую очередь, являются постановления Правительства РФ.

Немаловажную роль в регулировании финансовой деятельности государства занимают подзаконные акты: приказы и инструкции Минфина России, ФНС России, ГГК России, письма и телеграммы ЦБ РФ.

Нормативными актами и соглашения между финансово-кредитными органами по различным финансовым вопросам, в том числе акты, которые регулируют часть отношений, складывающихся на финансовом рынке, и в частности на рынке ценных бумаг. К источникам финансового права также относятся международные договоры и соглашения, содержащие нормы, которые регулируют финансовые отношения между Российской Федерации и зарубежными государствами (государством); например Международная конвенция о борьбе с финансированием терроризма (заключена в Нью-Йорке 10 января 2000 г.), Конвенция о защите прав инвестора (заключена в Москве 28 марта 1997 г.), многочисленные соглашения между государствами об избежании двойного налогообложения.Всоответствий со ст. 4 БК и ст. 7 НК в случае противоречия указанных норм нормам российского законодательства применяются правила и нормы международных договоров.

Правовые нормы, регулирующие финансовую деятельность, группируются внутри отрасли в определенные правовые институты и подотрасли. Институты - это взаимосвязанные и взаимообусловленные группы правовых норм, регулирующих однородные общественные отношения определенной узкой области внутри отрасли права. Подотрасль права - более крупная группировка норм права, регулирующих однородные общественные отношения, включающая несколько институтов права. Они существуют объективно. Порядок их расположения и изучения институтов внутри отрасли права объективно обусловлен системой общественных отношений и области финансовой деятельности государства.

Основной подотраслью финансового права принято считать бюджетное право, так как в бюджетной системе аккумулируются важнейшие: государственные финансовые ресурсы, предназначенные для финансового обеспечения задач и функций государства и местного самоуправления.

К централизованным финансам относятся также централизованные государственные внебюджетные фонды денежных средств, а нормы, регулирующие данные отношения, образуют институт, входящий в даннуюподотрасль. Правовые институты управляющие общественными отношениями которые складываются в данной области, являются ведущими среди других финансово-правовых институтов.

Бюджет - это доходы и расходы государства, поэтому естественно, что самостоятельный раздел финансового права - государственные доходы, где основные нормы - это нормы, регулирующие налоговые отношения, складывающиеся в государстве со стороны как юридических, так и физических лиц и, образующие вторую важнейшую подотрасль финансового права. К доходам государства относятся институты, объединяющие финансово-правовые нормы, регулирующие децентрализованные фонды денежных средств, и нормы в области государственного кредита и страхования.

Для нормального функционирования финансовой системы государства необходимо не только аккумулировать доходы в централизованные и децентрализованные фонды денежных средств, но и правильно направить и израсходовать собранные деньги. Поэтому за институтом государственных доходов следует институт расходов в государстве. Сюда относятся бюджетное финансирование, банковское кредитование, выплаты по государственному долгу и страхованию. Особо нужно сказать о банковском кредите, который является категорией очень сложной, так как через систему банков деньги вначале аккумулируются, собираются в государстве, а затем уже расходуются. Таким образом, банковский кредит может рассматриваться одновременно и как институт доходов, и как институт расходов в государстве.

Поскольку финансовая деятельность основывается на деньгах и денежном обращении, то в систему финансового права входят институт «деньги и денежное обращение», а также валютное регулирование. Для финансовой деятельности государств большое значение имеет присутствие на финансовом рынке иностранной валюты, поэтому об институте валютного регулирования мы также расскажем.

Для банковской деятельности важен порядок расчетов, устанавливаемый в государстве, поэтому нормы, регулирующие расчеты, также выделяются в отдельный финансово-правовой институт.

Таким, образом, в системе финансового права нашла отражение объективно существующая финансовая система государства. Единство финансовой системы выражается в общем построении системы финансового права, где в общей части закрепляются основы понятий финансовой деятельности государства, понятий и особенностей финансово-правовых норм, финансово-правовых отношений и финансово-правовых институтов, рассматривается финансовый контроль и дается сравнительная характеристика основных финансово-правовых институтов других государств. В Особенной части финансового права логически последовательно располагаются и характеризуются финансово-правовые институты и подотрасли таким об1изом, что это становится базой для изучения финансового права и финансовой деятельности государства как деятельности публичной власти в государстве.

Финансово-правовая норма - это установленное государством правило поведения сторон в отношениях по поводу формирования, распределения и использования фондов денежных средств в целях реализации задач, стоящих перед государством и муниципальными образованиями.

Признаки финансово-правовых норм:

1) имеют особую сферу применения - область финансовой деятельности государства, т.е. регулируют поведение субъектов финансовой деятельности.

2) носят государственно-властный, императивный характер. Выражены в

3) категорической форме, которая не допускает произвольного изменения условий и порядка их действия, прав и обязанностей стороны, санкций и т.д.

4) имеют (должны иметь) материальное обеспечение. Государственные органы, принимая решения в области финансовой деятельности, всегда ограничены объективными экономическими возможностями.

5) с точки зрения происхождения не возникают как фактические, а всегда устанавливаются государством в финансово-правовых актах.

Структура финансово-правовой нормы:

1. Гипотеза определяет условия, при которых возникают финансовые правоотношения, и указывает субъектов - участников этих правоотношений. Например: чтобы юридическое лицо заплатило налог на прибыль, оно, как минимум, должно получать от своей деятельности доход.

2. Диспозиция содержит предписание о том, как должны поступать участники финансовых правоотношений, т.е. определяет их права и обязанности. Особенность диспозиции финансово-правовой нормы состоит в том, что обычно она содержит обязанности соответствующих субъектов и чрезвычайно редко их права.

3. Санкция указывает на меры финансового воздействия, установленные за нарушение предписаний государства в области финансовых отношений. Например: пени, штрафы, принудительные взыскания не внесенных в срок платежей и тд.

Признаки финансово-правовых санкций:

1) имеют денежный характер;

2) носят правовосстановительный и карательный характер (правовосстановительная санкция - пени, карательная санкция - штраф; обычно применяются одновременно);

3) полученные в результате применения санкции денежные средства зачисляются в государственные и муниципальные денежные фонды.

Классификация финансово-правовых норм производится по различным

основаниям:

1. По выполняемым функциям финансово-правовые нормы подразделяются на:

a) регулятивные - те, которые направлены, на регулирование общественных

отношений путем предоставления субъектам соответствующих прав и возложения на них обязанностей. Например: ст. 51, 56 НК;

b) охранительные - те, которые предусматривают применение мер

государственного принуждения за финансовые правонарушения. Например: ст. 116-129 НК.

2. По характеру воздействия на участников отношений финансово-правовые нормы подразделяются на:

a) обязывающие - регулируют активное поведение субъектов и в категорической форме предписывают совершать определенные действия. Например: платить законно установленные налоги;

b) запрещающие - регулируют пассивное поведение субъектов и предсывают не совершать действий, нарушающих финансовую дисциплину и законность;

c) уполномочивающие - предусматривают возможность субъекта действовать в рамках требований нормы по своему усмотрению. Например: налогоплательщик может воспользоваться, а может и не воспользоваться соответствующими льготами по уплате налогов. Сюда же относятся и нормы, закрепляющие компетенцию государственных органов через установление их прав.

3. По содержанию финансово-правовые нормы подразделяются на:

a) материальные - закрепляют материальное (обычно денежное) содержание юридических прав и обязанностей участников финансовых правоотношений. Например: нормы о структуре бюджетной системы, бюджетном устройстве, виды и объем денежных обязательств юридических и физических лиц, объемы и направления государственных расходов и т д.;

b) процессуальные - устанавливают порядок применения и действия материальных норм.

4. По территориальному признаку подразделяются на финансово-правовые нормы:

a) действующие на всей территории РФ;

b) действующие на территории соответствующих субъектов РФ;

c) действующие на территории соответствующих муниципальных образований.

5. По времени действия финансово-правовые нормы подразделяются на:

a) общие - устанавливаются на неопределенный срок и утрачивают силу в связи с их отменой или изменением;

b) временные - устанавливаются на определенный срок.

6. По выполняемым в процессе правового регулирования операциям финансово-правовые нормы подразделяются на:

a) общезакрепительные - в обобщенной форме фиксируют определенные

признаки регулируемых отношений;

b) дефинитивные - закрепляют существенные признаки соответствующих

финансово-правовых категорий, понятий и терминов;

c) нормы-принципы - устанавливают основные начала финансового законодательства;

d) комплексные - определяют порядок применения и соподчиненность нормативно-правовых актов, которые должны действовать в конкретном случае (при наличии альтернатив);

e) оперативные - определяют порядок вступления в силу новых финансово-правовых норм, отмены действующих норм, продления срока действия норм и т. д.

Функции финансово-правовых норм:

· распределительная;

· контрольная;

· стимулирование.

Дата добавления: 2016-07-05; просмотров: 6656;

Поиск по сайту

Узнать еще

- Cоциально-политическое развитие Киевской Руси. Деятельность первых древнерусских князей.

- G - расходы государства на покупку товаров и услуг.

- I. Понятие, происхождение и признаки государства.

- II. Организация дезинфекционных и стерилизационных мероприятий в организациях, осуществляющих медицинскую деятельность

- Административно-процедурная деятельность

- Аналитико-синтетическая деятельность коры больших полушарий

- Антиинфляционная политика государства

- Антимонопольная политика государства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине