Прогноз цен на нефть.

В Институте энергетической стратегии (ИЭС) для оценки и прогноза конъюнктуры мирового нефтяного рынка использовалась нелинейная нейронная модель, учитывающая изменения веса и роли различных факторов на различных этапах динамики цен.

Ее принципиальной особенностью является учет циклического характера динамики цен, свойственного волнам Эллиота и их высокой волатильности не только в краткосрочном, но и в долгосрочном плане. В зависимости от стадии общей 10... 12-летней волны роста и падения цен меняется характер влияния различных факторов. Помимо базовых циклов, существуют субгармоники с Т = 3-5 лет и более длинные волны с Т = 28-30 лет, связанные с полупериодом длинных экономических волн. Поэтому средний уровень цен на нефть в 1960-2008 гг. составлял 35 долл./ барр. (в ценах 2008 года), при этом чередовались длительные периоды низких цен (15-20 долл.) и продолжительных всплесков в 1970-1980-е и 2000-2008 гг.

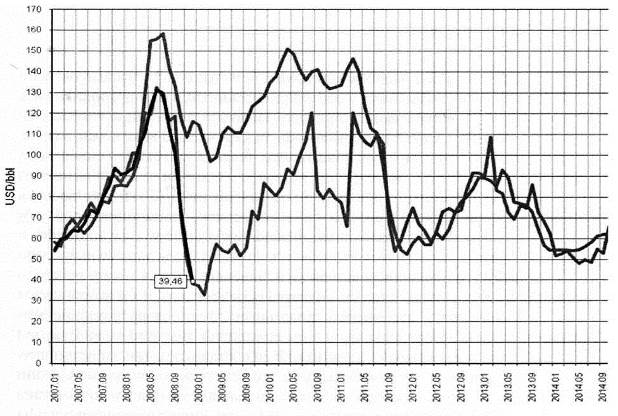

В периоды сравнительно низких мировых цен на нефть и низкой маржи спекулятивных сделок (1996-2000 гг.) определяющими становятся фундаментальные факторы спроса и предложения. В то же время среднесрочная тенденция роста цен в 2003-2008 гг., обусловленная ростом спроса, привела к увеличению влияния финансового фактора, что автоматически отразилось в модели. Рост спекулятивной составляющей в ценах на нефтяные фьючерсы ограничен отрицательным влиянием цен на макроэкономическое состояние ведущих экономик, в первую очередь США. Допустимый пороговый уровень цен для американской экономики был оценен в 140-150 долл./барр.. Модельные прогнозы, выполненные в 2006 г., показали, что этот уровень будет достигнут в первой половине 2008 г., после чего ожидается падение цен, что и произошло в действительности (рис. 22).

|

Синяя линия — фактические данные.

Зеленая линия — прогноз до 2015 г. (на 01.01.2006).

Красная линия — прогноз 2015 г. (на 01.01.2009).

Рис. 22. — Прогноз цены на нефть (WTI) до 2015 г.

Прогноз 2006 года предполагал, что пик цен 2008 г. будет не самым мощным и после некоторого снижения (до 100 долл./барр.) цены в соответствии с волновой динамикой вновь поднимутся в 2010-2011 гг. до уровня 150 долл. за баррель. Только после этого ожидается снижение до 50 долл. за баррель и затем на достаточно длительное время стабилизация в коридоре 60-80 долл. за баррель.

Однако реальное снижение цен к концу 2008 года оказалось больше ожидаемого вследствие непредвиденной в модели остроты финансово-экономического кризиса. Динамика макроэкономических показателей в ходе финансового кризиса обусловила падение цен ниже линии сопротивления, заданной в модели на уровне в 100 долл., и снижение цен до следующего уровня сопротивления в 40 долл. за баррель. Скорректированный среднесрочный прогноз 2009 года показывает, что падение цен (даже кратковременное) ниже 30 долл./барр. маловероятно. Устойчивость этого уровня цен обусловлена его близостью к реальной среднемировой себестоимости нефтедобычи (издержки + минимально необходимые инвестиции + минимально допустимые налоги), увеличением роли фундаментальных факторов и влияния ОПЕК в период сравнительно низких цен.

Согласно модели, нефтяные цены достигли низшей точки к началу 2009 года на уровне 32-33 долл. за барр. К лету 2009 года ожидается восстановление цен до уровня 55 долл./барр., а к концу года - рост до уровня 80-85 долл. Средняя цена нефти в 2009 году составит 55-57 долл. за барр. Сегодня этот прогноз уже разделяется многими аналитиками, а директор МЭА г-н Н. Танака не исключает возможности резкого всплеска цен в 2013 г. до 200 долл./барр. Однако их аргументация основана исключительно на предполагаемом дефиците нефти в результате сокращения инвестиций в период нынешнего финансово-экономического кризиса.

Текущая ситуация на нефтяном рынке когда спрос падает, а цена растет еще раз убеждает в том, что фьючерсный рынок, являясь частью финансового рынка, живет по его законам, а не соотношению спрос — предложение. Финансовые деривативы, в том числе и фьючерсы на нефть, растут по причине поиска свободным капиталом выгодных ниш, приносящих максимальные прибыли. При отсутствии каких-либо новых сфер применения средств, накачиваемых в рынок прежней монетарной политикой, в первую очередь США, нефтяные фьючерсы снова в цене. Поэтому в 2010-2011 гг. ожидается двойной всплеск цен до 120 долл. за барр., разделенный падением до 65 долл., а к концу 2011 г. - резкое снижение до 50 долл./барр. Этот уровень цен прогнозируется и к 2014-2015 гг., в 2012-2013 гг. ожидается более плавная волна роста цен до 110 долл. за барр., которая спадает к 2014 году. После 2013 г. действительно возможен затяжной спад цен на нефтяном рынке, обусловленный активным снижением спроса и отсутствием свободного капитала на рынке.

ТЕСТОВЫЕ ЗАДАНИЯ

1. Задание {{49}} ТЗ № 49 тема 6

Отметьте правильный ответ

В какой валюте измеряется в США и Европе стоимость разработки одного барреля нефти (сост. от 6,5 до 16 У.Е.)?

Дата добавления: 2016-06-29; просмотров: 2498;

Поиск по сайту

Узнать еще

- Circle(X, Y, R); - построить окружность с центром X, Y и радиусом R.

- Cимпатическая нервная система. Центральный и периферический отдел симпатической нервной системы.

- I.2.3 МАССА. ЦЕНТР МАСС. ИМПУЛЬС. ЗАКОН СОХРАНЕНИЯ ИМПУЛЬСА. ПЛОТНОСТЬ

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- III. Англо-русское соперничество в Центральной Азии. Вторая англо-афганская война (1878-1880)

- L Еженедельно на всех каналах может производиться небольшая корректировка цен на конкретные программы.

- VI шкала «Общая оценка адаптированности ребенка»

- І прогнози на 2050 р. (га)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине