Методы сравнения вариантов при проектировании железных дорог

Сравнение вариантов при проектировании железных дорог производится методом сопоставления основных показателей, характеризующих преимущества и недостатки сравниваемых вариантов.

При сравнении вариантов по денежным затратам учитываются: строительные затраты, эксплоатационные расходы, затраты по приобретению подвижного состава и амортизационные отчисления на затраты по капитальному ремонту и по реновации (возобновлению) основных средств.

Принято различать следующие три категории вариантов:

а) варианты общегосударственного значения (например, различные по условиям обслуживания транспортных нужд народного хозяйства, варианты основного направления линии);

б) принципиальные (основные) варианты внутритранспортного значения (например, варианты с различными руководящими уклонами, варианты с участками кратной тяги);

в) частные (или местные) варианты внутритранспортного значения (например, местные варианты трассы).

При сравнении всех вариантов и особенно вариантов первых двух категорий денежная оценка является только одним из факторов, на основании которых может быть принято решение, так как ряд особенностей вариантов не поддаётся или весьма трудно поддаётся исчерпывающей денежной оценке (например, народнохозяйственные преимущества трассы с заходом в тот или иной экономический центр).

В связи с этим при сравнении всех вариантов помимо сопоставления их по строительным и эксплоатационным расходам производится также всесторонняя качественная оценка натуральных показателей по ряду основных характерных признаков вариантов.

В зависимости от времени производства строительных затрат различают:

а) варианты с многоэтапными капиталовложениями, к которым относятся варианты, значительно отличающиеся последующими затратами, необходимыми для повышения мощности линии (например, варианты с разным техническим оснащением);

б) варианты с одноэтапными капиталовложениями, к которым относится большинство вариантов трассы.

Сравнение вариантов по денежным затратам производится:

а) для вариантов с многоэтапными капиталовложениями — путём сопоставления всех учитываемых в денежном выражении затрат за расчётный период времени Т, в течение которого имеются существенные различия в размерах строительных затрат по вариантам;

б) для вариантов с одноэтапными капиталовложениями — путём сопоставления строительных затрат и годовых эксплоатационных расходов по вариантам на расчётный год эксплоатации.

Выбор решения производится на основе сравнения размеров тех и других затрат по вариантам, с учётом их размещения во времени, причём при прочих равных условиях преимущество отдаётся тем вариантам, для которых значительные единовременные затраты относятся на более поздние сроки.

Во всех случаях учитываются также и другие не денежные показатели, характеризующие сравниваемые варианты как в народнохозяйственном, так и в строительном отношении.

Степень точности расчётов элементов расходов, учитываемых при сравнении, должна быть одинаковой для всех сравниваемых вариантов.

Особое внимание должно быть обращено на сохранение единого уровня цен при подсчёте строительной стоимости, эксплоатационных расходов и расходов по подвижному составу.

Объёмы работ при сравнении вариантов можно подсчитывать приближённым способом (по графикам, средним отметкам и т. п.), но с одинаковой степенью точности для сравниваемых вариантов.

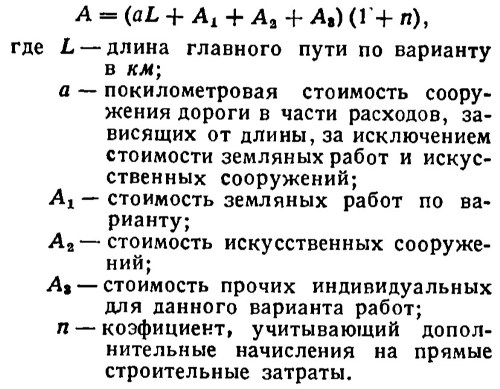

Строительные затраты определяются по прейскуранту порайонных расценок на работы по железнодорожному строительству или по укрупнённым измерителям, заимствованным из ранее разработанных проектов. В последнем случае строительная стоимость постоянных устройств по вариантам трассы железной дороги может быть выражена формулой:

Величины α и n определяются в подготовительный период (до выезда в поле) на основании ранее утверждённых смет для других железных дорог, сходных с проектируемой линией по ряду признаков (категория дороги, район прохождения линии, топографические и геологические условия и пр.).

Подсчёты стоимости сооружения земляного полотна и искусственных сооружений A1 и А2 производятся каждый раз индивидуально. Для упрощения этих подсчётов рекомендуется в подготовительный период составлять единичные расценки по данным аналогичных утверждённых ранее смет.

При подсчёте стоимости прочих работ А3 учитываются только дополнительные индивидуальные строительные расходы, по которым один из вариантов отличается от другого (например, дополнительные устройства по раздельным пунктам, водоснабжению, тяговому хозяйству и т. п.).

При значительной разнице в условиях использования подвижного состава кроме стоимости строительства постоянных устройств дороги при сравнении вариантов учитывается также и стоимость подвижного состава.

При этом количество локомотивов и вагонов для целей сравнения вариантов трассы, не отличающихся по числу деповских станций, может определяться по следующим формулам:

Эксплоатационные расходы, учитываемые при сравнении вариантов при проектировании железных дорог, подразделяются на:

1) пропорциональные размерам движения расходы по перевозкам грузов и пассажиров, включая расходы по ремонту подвижного состава;

2) расходы по содержанию постоянных устройств и их амортизации.

В качестве измерителей расходов, пропорциональных размерам движения, служат:

1) энергетические измерители — расход пара, топлива, электроэнергии, количество механической работы локомотивов и сил сопротивления;

2) временные и пробежные измерители — бригадо-часы, локомотиво-часы, вагоно-осе- часы, вагоно-осе-километры.

Подсчёт эксплоатационных расходов по энергетическим измерителям производится двумя способами:

1) с определением расходов по ремонту пути и подвижного состава на измерители, пропорциональные механической работе и работе сил сопротивления;

2) с определением расходов по ремонту на измерители, пропорциональные:

а) для паровой тяги — расходу пара;

б) для тепловозной тяги — расходу топлива;

в) для электрической тяги — расходу электроэнергии.

Первый способ подсчёта обычно применяется в случаях сравнения вариантов трассы при различных видах тяги и при различных типах локомотивов.

Для вариантов трассы при однородном виде тяги и при одинаковых по сравниваемым вариантам типах локомотивов подсчёт эксплоатационных расходов производится вторым способом.

Эксплоатационные расходы по содержанию постоянных устройств складываются из расходов по текущему содержанию главных и станционных путей, линий связи, СЦБ, расходов по снегоборьбе, расходов по содержанию переездов, расходов по эксплоатации и содержанию раздельных пунктов и др. Для электрифицированных линий дополнительно учитываются расходы по содержанию тяговых подстанций и контактной сети.

В единичных нормах эксплоатационных расходов по содержанию постоянных устройств обычно учитываются также и амортизационные отчисления по реновации (возобновлению) и капитальному ремонту постоянных устройств.

Сами единичные нормы эксплоатационных расходов определяются расчётно-теоретическим способом или же на основании обработки отчётных данных (с приведением единичных цен к уровню цен, в которых составляются сметы на строительные работы) с учётом передового опыта новаторов производства и его влияния на улучшение измерителей и снижение себестоимости перевозок.

При этом расходные нормы по ремонту локомотивов, а также нормы, отнесённые на измеритель длины и на один раздельный пункт, особенно нормы расходов по деповским станциям, должны корректироваться с учётом местных условий и должны отражать влияние таких факторов, как агрессивные воды, низкие температуры и т. п.

Единичная стоимость топлива определяется с учётом стоимости провоза до пунктов потребления (деповские склады топлива), стоимости хранения на складе и стоимости подачи на локомотив.

При расчётах для электрической тяги единичная стоимость электроэнергии принимается в соответствии с отпускной её ценой в данных условиях.

Дата добавления: 2024-04-22; просмотров: 1067;

Поиск по сайту

Узнать еще

- Анатомо-функциональные особенности организма при сколиотической болезни

- Анемии. Определение и принципы классификации

- Атрофия и ее причины. Развитие скелетной мускулатуры в онтогенезе

- Балочные формы рельефа. Прибалочные лесные полосы

- Безопасность при использовании газа. Электробезопасность

- Безопасность при использовании печи и печного отопления

- Боли в груди при миокардите и пневмонии. Поражение плевры

- Боль в груди при инфаркте легкого и других заболеваний органов брюшной полости

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине