Финансовый контроль

Финансовый контроль– совокупность мероприятий по проверке соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценке эффективности финансовых операций и целесообразности произведенных расходов.

Финансовый контроль служит формой реализации функций финансов, он призван обеспечить интересы и права как государства, так и всех других экономических субъектов. Финансовый контроль – важный элемент системы управления финансами.

Объектом финансового контроля являются распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных фондов на всех уровнях и во всех звеньях хозяйства.

Предметом финансового контроля выступают различные финансовые показатели: доходы и расходы бюджетов разных уровней, размеры налоговых платежей, прибыль, доходы субъектов хозяйствования, рентабельность, себестоимость и др.

Сферой финансового контроля являются практически все операции, совершаемые с помощью денег, а в некоторых случаях и без них (бартерные сделки), различные формы взаимозачетов. Важную роль в обеспечении качества финансового контроля играет уровень организации учета в стране – бухгалтерского, бюджетного, налогового.

На Руси первым специальным органом финансового контроля был Счетный приказ(создан в 1655 г.), куда воеводы (управляли уездами, в то время насчитывалось более 250 уездов) должны были представлять сметный список (отчет). В отчете указывались: остатки на начало финансового года; доходы, которые должны были поступить и фактически поступили; недоимки; произведенные за год расходы и остатки к концу года. За непредставление отчетов предусматривался штраф или иное наказание.

Начиная с 1719 г. финансовый контроль на всей территории Российского государства осуществляла Ревизион-коллегия.Как высшему контрольному органу страны, Ревизион-коллегии велено было «ведать счет» всех доходов и расходов, вершить суд над лицами, изобличенными при сборе доходов и производстве расходов.

Ревизионное дело было чрезвычайно централизовано, поскольку финансовая отчетность всех учреждений страны стекалась для ревизии в Ревизион-коллегию в Москве и ее контору в Петербурге.

В Ревизион-коллегию поступало огромное количество документов, но не всегда они в установленные сроки и качественно проверялись, накапливалась масса нерассмотренных документов. Чтобы ускорить их обработку, заставить чиновников Ревизион-коллегии с большим усердием относиться к своим обязанностям, Елизавета Петровна принимает чрезвычайные побудительные меры – приказывает прекратить отпуск из казны денег на выплату жалованья этим чиновникам, содержать их за счет начетов, которые контролеры наложили и сумели взыскать. Но такое «материальное принуждение» не привело к разительным переменам в работе. Ревизион-коллегия была упразднена в 1786 г., но окончательно завершила свою работу по ранее поступившим отчетам в 1809 г.

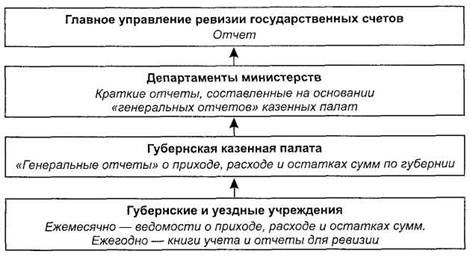

28 января 1811 г. было организовано Главное управление ревизии государственных счетов,приравненное к министерству. Возглавлял управление генерал-контролер. В компетенцию главка входила ревизия доходов и расходов всех казенных средств и надзор за их движением. Устройство государственного контроля в России в тот период представлено на рис. 3.3.

Рис. 3.3. Государственный финансовый контроль в России в 1811–1862 гг.

Для контроля не представлялось никаких первичных оправдательных документов (контрактов, приходно-расходных счетов, торговых листов).

Счетные отделения губернских казенных палат могли лишь убедиться в наличии распоряжения министерств на тот или иной расход. Поэтому против валовых израсходованных сумм писали: «Такое-то заготовление совершено с подряда, подряд заключен на законном основании, принятые цены не превышают цен справочных». Ревизия состояла в подсчитывании и сличении цифровых данных, а составление «Генерального отчета» – в переписывании сведений, представленных министерствами.

Контрольные органы не имели прав на применение никаких либо мер воздействия на министерства и их учреждения. Отчеты министерств поступали в Главное управление ревизии государственных счетов с опозданием в 5–6 лет.

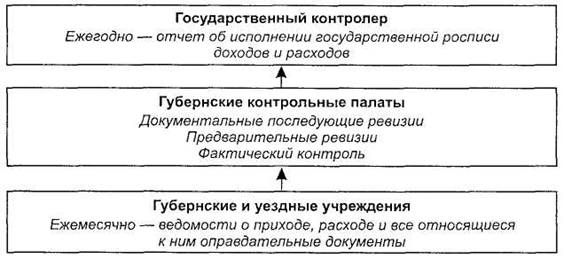

С 1863 по 1917 г. Государственный контролер (на правах министра) возглавлял систему органов государственного контроля: центральный аппарат; губернские контрольные палаты; местные учреждения государственного контроля (органы контроля на казенных железных дорогах; органы контроля в коммерческих портах; иные учреждения). Устройство государственного финансового контроля в России в этот период представлено на рис. 3.4.

Рис. 3.4. Государственный финансовый контроль в России в 1863–1917 гг.

Все губернские и уездные казначейства, кассы специальных сборщиков, а также все распорядители денежных средств (т.е. министерства, их органы и учреждения) ежемесячно представляли отчетные ведомости о поступивших доходах и произведенных расходов вместе со всеми относящимися к ним оправдательными документами.

Губернские контрольные палаты осуществляли: документальные последующие ревизии; предварительные ревизии; фактический контроль.

При осуществлении документальных ревизий контрольные органы имели дело только с формальными данными, которые могли не соответствовать действительности (можно, например, представить все надлежаще оформленные первичные документы на постройку здания, а фактически оно даже не начинало строиться, или расписку в получении провианта, который вовсе не поставлялся).

Предварительные ревизии (против предварительного финансового контроля больше всего возражений поступало от министра финансов) осуществлялись в отношении отдельных наиболее крупных расходов, связанных с постройкой и эксплуатацией казенных железных дорог, коммерческих портов, казарм, здания Московского университета и др.

Фактический контроль выражался во внезапных проверках казначейств и касс специальных сборщиков для удостоверения целостности казенных сумм. Контролеры имели право присутствовать наряду с чиновниками других ведомств при проверках наличия материальных ценностей на военных складах, в местах таможенного досмотра товаров, на винокуренных заводах, торгах при продаже, сдаче в аренду казенного имущества, при сооружении храма Христа Спасителя в Москве и др.

Некоторые учреждения и их расходы не подлежали государственному контролю: Министерство императорского двора и уделов; кредитные операции Министерства финансов за границей; хозяйственное управление при Св. Синоде по специальным средствам духовного ведомства; Министерство иностранных дел по расходам, известным Его Императорскому Величеству, и др.

Кроме того, в России финансовый контроль осуществляли: временные комиссии (создавались для проверки расходов военного ведомства и составления финансового отчета за войну); контрольные органы министерств и ведомств; должностные лица; специально создаваемые комиссии (внутри учреждений, предприятий, организаций, воинских частей).

В СССРстал налаживаться контроль финансово-хозяйственных операций в местах их совершения, т.е. непосредственно в организациях и учреждениях. Подверглась изменению и система органов контроля. С 1923 г. основные функции государственного финансового контроля были возложены на финансовые органы (Народный комиссариат финансов (Наркомфин), в дальнейшем Министерство финансов СССР). Кроме того, финансовый контроль осуществляли: органы законодательной и исполнительной власти; комитеты народного контроля; кредитные органы; министерства и ведомства (в собственных рамках); должностные лица; внутренние проверочные комиссии (внутри учреждений, предприятий, организаций, воинских частей).

В Российской Федерациис учетом мирового и отечественного опыта существуют и используются различные формы контроля, которые принято классифицировать по определенным признакам.

В зависимости от регламента осуществления финансовый контроль подразделяется на обязательный и инициативный.

Обязательный финансовый контрольосуществляется в соответствии с действующим законодательством в установленные сроки. К нему относится, в частности, проведение не реже одного раза в год комплексных ревизий и тематических проверок поступлений и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета.

Инициативный контрольопределяется самим хозяйствующим субъектом.

По времени проведения различают предварительный, текущий и последующий финансовый контроль.

Предварительный контроль(до совершения хозяйственных и финансовых операций) проводится на стадии рассмотрения бюджетов, финансово-плановых документов, штатных расписаний, раздаточных ведомостей. Основная его цель – своевременно пресекать незаконное, нецелевое, нерациональное, неэффективное использование средств.

Текущий контроль(в ходе совершения финансово-хозяйственных операций) выполняется на основе данных первичных документов, оперативного и бухгалтерского учета, инвентаризаций, визуального наблюдения. Позволяет при необходимости регулировать хозяйственную ситуацию, предотвращать потери и убытки.

Последующий контроль(после совершения финансово-хозяйственных операций). Основное его содержание – проверка выполнения планов по количественным и качественным показателям, соблюдения хозяйственного и финансового законодательства, сохранение собственности, законности управленческих решений и т.д.

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды.

Государственный контрольвключает в себя контроль за: исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов; организацией денежного обращения; использованием кредитных ресурсов; состоянием государственного внутреннего и внешнего долга; государственных резервов; предоставлением финансовых и налоговых льгот и преимуществ.

В России, начиная с создания централизованной державы, важное значение придавалось контролю со стороны государства. Преимущества такого контроля видели в том, что он независим от должностных лиц проверяемых объектов и их высших органов, невозможно воздействие, «давление» на государственных контролеров, он позволяет получить объективные результаты, сделать правильные выводы о расходовании средств и добиться возмещения нанесенного ущерба.

Государственный финансовый контроль осуществляют федеральные органы законодательной и исполнительной власти: Счетная палата РФ; Центральный банк РФ; Министерство финансов РФ; Министерство РФ по налогам и сборам; Государственный таможенный комитет РФ; контрольно-ревизионные органы федеральных органов исполнительной власти; иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

Финансовый контроль со стороны государства за негосударственным сектором экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдения законности и целесообразности при расходовании выделенных им бюджетных субсидий и кредитов, соблюдение установленных правил организации денежных расчетов, ведения бухгалтерского учета и отчетности.

Внутриведомственный контроль выполняют специальные структуры министерств, ведомств в отношении подведомственных им организаций. Обычно это контрольно-ревизионные департаменты, управления, отделы центрального аппарата отраслевых министерств, а также контрольные подразделения территориальных органов исполнительной власти.

Внутрихозяйственный контрольосуществляется внутри организации финансовыми и экономическими подразделениями. Цели и задачи данного контроля формулируются органами управления хозяйствующих субъектов. Главное его назначение – непрерывное наблюдение за эффективностью финансовой, производственной, снабженческо-сбытовой деятельности, выявление внутрихозяйственных резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность.

Ведущая роль во внутрихозяйственном контроле принадлежит контролю, осуществляемому бухгалтерией организации в виде:

• предварительного – на стадии рассмотрения первичных документов, поступающих главному бухгалтеру на подпись, для визирования договоров, смет, приказов, других документов, связанных с расходованием денежных и материальных средств;

• текущего – в ходе учетной регистрации хозяйственных операций и инвентаризации товарно-материальных ценностей;

• последующего – на стадии обобщения и анализа учетной и отчетной информации, посредством ревизий и проверок в отдельных внутрихозяйственных подразделениях.

Муниципальный контрольосуществляется органами местного самоуправления при утверждении местного бюджета, его исполнении и при утверждении отчета о его исполнении. Глава местной администрации осуществляет местный финансовый контроль при исполнении местного бюджета, управлении объектами муниципальной собственности.

Общественный контроль осуществляют различные общественные организации: профсоюзы (за использованием средств, выделенных на социальные цели); средства массовой информации; политические партии.

Независимый (аудиторский) контроль проводится аудиторскими фирмами, аудиторами всоответствии с действующим законодательством и нормативными актами, регулирующими аудиторскую деятельность.

Слово «аудит» происходит от латинского «audio», что означает – «он слышит», «слушатель». Основы для появления аудита возникли в XIV в., когда учетные книги стати фигурировать в качестве вещественного доказательства в суде. С XVIв. правовой контроль учетных книг был введен повсеместно, закрепился термин «аудитор» для обозначения людей, которые занимались проверкой учетных записей. Родиной аудита считается Англия. В России впервые институт аудиторов был введен Петром I в армии для рассмотрения экономических споров.

В Российской Федерации аудиторская деятельность, аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству РФ.

В ходе аудита бухгалтерской отчетности должны быть получены достаточные аудиторские доказательства,позволяющие аудиторской организации с достаточной степенью уверенности сделать выводы о соответствии:

• бухгалтерской отчетности экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта;

• бухгалтерского учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения бух учета и подготовки бух отчетности вРФ.

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности.

По методам проведения финансовый контроль подразделяется на: проверки; обследования; надзор; анализ финансового состояния; наблюдение (мониторинг); ревизию. Основными методами финансового контроля являются проверки и ревизии.

Проверкапредставляет собой единичное контрольное действие или исследование конкретного вопроса на одном или нескольких участках деятельности. Проверка носит выборочный характер.

Так, например, тематическая проверка проводится по определенному кругу вопросов или по одному вопросу (теме) путем ознакомления на месте с отдельными участками (сторонами) финансово-хозяйственной деятельности. Результаты проверки, как правило, оформляются справками или докладными записками. В налоговом контроле налоговые проверки бывают камеральные (по месту нахождения проверяющего органа) и выездные.

Большое распространение получили счетные проверки отчетности как по месту нахождения контролирующего органа(камеральные проверки), так и на местах (выездные проверки). Достоверность отчетных данных проверяется финансовыми органами, контролирующими расчеты организаций по платежам налогов в бюджет; статистическими, банковскими органами; работниками учетного, финансового и контрольно-ревизионного аппарата вышестоящих органов при приемке отчетности.

Ревизия– это сплошная документальная и фактическая проверка всех финансово-хозяйственных операций, совершенных проверяемой организацией за определенный период.

Ревизия – наиболее распространенный и всеобъемлющий метод финансового контроля. Ревизии классифицируются по определенным видам, приведенным в табл. 3.2.

Таблица 3.2

Классификация ревизий

| Признак классификации | Виды ревизий |

| По содержанию программы контроля | Некомплексная, комплексная |

| По способу организации | Плановая, внеплановая |

| Степень охвата документов | Сплошная, выборочная |

| Степень охвата вопросов финансово-хозяйственной деятельности | Полная, частичная |

| В зависимости от проверяющего органа | Вневедомственная, внутриведомственная, внутрихозяйственная |

Ревизия охватывает все направления финансово-хозяйственной деятельности организации. Ревизор начинает свою работу с установления соответствия осуществляемой организацией деятельности ее учредительным документам.

В ходе ревизии проверяются вопросы соблюдения финансовой дисциплины, правильности ведения бухгалтерского учета и составления отчетности, сохранность денежных средств и материальных ценностей, выполнение требований законодательства при совершении организацией хозяйственных и финансовых операций.

Также в ходе ревизии проверяющие должны документально и фактически убедиться в обоснованности операций с денежными средствами и ценными бумагами, кредитных и расчетных операций, проверить исполнение смет расходов, полноту и своевременность расчетов с бюджетом и внебюджетными фондами. В бюджетных организациях особое значение имеет проверка использования бюджетных средств по целевому назначению.

Важным разделом ревизии обычно является проверка операций с основными средствами и нематериальными активами, инвестиций, а также затрат на текущую деятельность, расчетов по оплате труда и других расчетов с физическими лицами. Вне внимания ревизора не может остаться формирование финансовых результатов и их распределение.

Обычно по результатам ревизии составляют акт, который подписывают и проверяющие, и проверяемые.

В процессе осуществления ФК применяются различные приемы документального и фактического контроля.

Приемы документального контроля связаны с проверкой документов. Источниками контрольных данных для документального контроля служат: первичные документы; регистры бухгалтерского учета; данные бухгалтерской, статистической оперативной отчетности; плановая, нормативная и прочая документация. К приемам документального контроля относятся: формальная проверка документов (наличие реквизитов, исправлений, подтирок, подписей); юридическая проверка соответствия документа (операции) законодательству; арифметическая проверка расчетов; логическая проверка данных; встречная проверка, предусматривает проверку документов на одну и ту же операцию у предприятий-контрагентов.

Приемы фактического контроля связаны с изучением состояния проверяемого объекта путем осмотра в натуре. Фактический контроль позволяет установить достоверность хозяйственных операций, отраженных в первичных документах, бухгалтерском учете и отчетности. К приемам фактического контроля относятся: инвентаризация (сличение фактического наличия материальных ценностей с данными бухгалтерского учета), обмер, взвешивание, пересчет, лабораторный анализ, контрольный запуск сырья в производство.

Дата добавления: 2016-06-15; просмотров: 4749;

Поиск по сайту

Узнать еще

- II. Качественный контроль (социологический анализ).

- XXIV. КОНТРОЛЬ РУДНИЧНОЙ АТМОСФЕРЫ

- Автоматическая защита и контроль работы холодильных установок.

- Автоматические контрольные устройства

- Автоматический контроль формы деталей.

- Активный контроль заготовок до обработки. Блокирующие устройства

- Альтернатива турникетам – перронный контроль.

- Анализ и контроль маркетинга

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине