Финансы коммерческих организаций

Финансы организаций занимают исходное, определяющее положение в финансовой системе любого государства, так как связаны со сферами материального и нематериального производства, где создаются и первично распределяются валовой внутренний продукт и национальный доход, формируется преобладающая масса финансовых ресурсов страны.

В рыночной экономике особую роль играют коммерческие организации, т.е. организации, основной целью деятельности которых является извлечение прибыли.

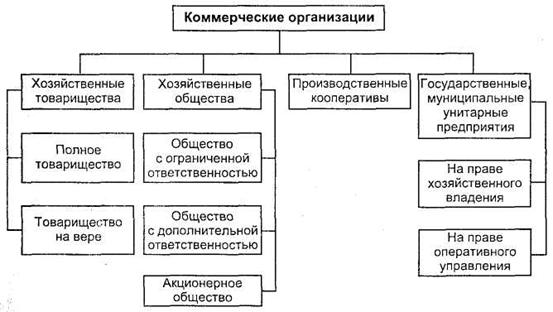

Коммерческие организации – это юридические лица. Они могут осуществлять свою деятельность в следующих организационно-правовых формах: хозяйственные товарищества и общества; производственные кооперативы; государственные и муниципальные унитарные предприятия (рис. 7.1).

Рис. 7.1. Организационно-правовые формы коммерческих организаций

Хозяйственное товариществопредставляет собой коммерческую организацию с разделенным на вклады участников складочным капиталом и может создаваться в форме полного товарищества и товарищества на вере (коммандитного).

Учредителями и одновременно участниками полного товариществамогут быть индивидуальные предприниматели и (или) коммерческие организации, при этом количество участников (полных товарищей) должно быть не менее двух. Главный признак этой формы организации предпринимательской деятельности – неограниченная солидарная ответственность участников по обязательствам товарищества, т.е. при недостаточности имущества товарищества для погашения требований кредиторов взыскание может быть обращено на личное имущество полных товарищей.

Товарищество на вереотличается от полного товарищества тем, что в нем наряду с полными товарищами имеются один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участие в предпринимательской деятельности.

Общество с ограниченной ответственностью(ООО) – это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости внесенных ими вкладов. Размер уставного капитала должен быть не менее стократной величины минимального размера оплаты труда (МРОТ) на дату представления документов для государственной регистрации общества. Вкладом в уставный капитал могут быть деньги, ценные бумаги, другие вещи, а также имущественные и иные права, имеющие денежную оценку.

Общество с дополнительной ответственностью(ОДО) отличается от ООО тем, что участники ОДО принимают на себя ответственность по обязательствам общества не только в размере вкладов, внесенных в уставный капитал, но и другим своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, что фиксируется в учредительных документах.

Акционерным обществомпризнается коммерческая организация, уставный капитал которой разделен на определенное число акций, при этом акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом (ОАО); в том случае, если акции распределяются только среди участников общества или иного заранее определенного круга лиц, общество признается закрытым акционерным обществом (ЗАО). Минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы МРОТ, установленного федеральным законом на дату регистрации общества, а закрытого общества – не менее стократной суммы МРОТ.

Производственный кооператив– это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

Унитарные предприятиясоздаются и действуют только на основе государственной или муниципальной собственности. Их учредителями могут быть лишь Российская Федерация, субъект Российской Федерации или муниципальное образование, которые не утрачивают права собственности на имущество унитарного предприятия после его создания.

В Российской Федерации создаются и действуют унитарные предприятия двух видов: 1) государственные и муниципальные унитарные предприятия на праве хозяйственного ведения. Они подразделяются на государственные предприятия (федеральное государственное предприятие и государственное предприятие субъекта Российской Федерации) и муниципальные предприятия; 2) казенные предприятия на праве оперативного управления (федеральные казенные предприятия, казенные предприятия субъекта Российской Федерации и муниципальные казенные предприятия).

Существование двух видов унитарных предприятий обусловлено различием между правовым положением имущества, находящегося в хозяйственном ведении или оперативном управлении. Имущество унитарного предприятия формируется за счет нескольких источников: имущества, закрепленного собственником за унитарным предприятием; доходов унитарного предприятия от его деятельности; иных не противоречащих законодательству источников. Права собственника имущества осуществляют органы исполнительной власти (органы местного самоуправления), на которые возложены координация и регулирование деятельности в соответствующих отраслях (сферах управления). Собственник имущества определяет порядок, размер и сроки перечисления в соответствующий бюджет части оставшейся после уплаты налогов и иных обязательных платежей прибыли от использования имущества, находящегося в государственной или муниципальной собственности.

В Российской Федерации все коммерческие организации обобщенно именуются термином «предприятие», под которым понимается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В свою очередь, предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

По своему содержанию финансы коммерческих организаций включают следующие отношения:

• с учредителями в момент создания организации – связаны с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала. Конкретные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

• между организацией и другими хозяйствующими субъектами – связаны с производством и реализацией продукции и включают в себя отношения с поставщиками и покупателями сырья, материалов, готовой продукции, строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов, с организациями связи, иностранными фирмами и т.п. Эти отношения являются основными, поскольку от них зависит конечный финансовый результат коммерческой деятельности;

• внутри организации между ее подразделениями (филиалами, цехами, отделами, бригадами) – по финансированию расходов, распределению и использованию прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства;

• между организацией и ее работниками – при распределении и использовании доходов, выпуске и размещении акций и облигаций, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации этой группы отношений зависит эффективность использования трудовых ресурсов;

• с вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которой является организация. Финансовые отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов, финансировании целевых отраслевых программ, проведении маркетинговых исследований, научно-исследовательских работ, проведении выставок, оказании финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие организаций;

• между коммерческими организациями – связаны с эмиссией и размещением ценных бумаг, долевым участием в создании совместных предприятий. От организации этих отношений зависит возможность привлечения дополнительных источников финансирования предпринимательской деятельности;

• между организацией и финансовой системой страны – при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

• между организацией и банковской системой – в процессе хранения денег в коммерческих банках, получения и погашения ссуд, уплаты процентов за банковский кредит, покупки и продажи валюты, оказания других банковских услуг;

• между организацией и страховыми компаниями – при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

• между организацией и инвестиционными институтами – в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп отношений имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, и их материальной основой является движение денежных средств, которое сопровождается формированием собственного и в его составе уставного капитала, кругооборотом средств, формированием и использованием денежных фондов и резервов.

Таким образом, финансы коммерческих организаций– это денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

Финансам коммерческих организаций присущи распределительная и контрольная функции. Обе функции тесно связаны между собой.

Посредством распределительной функциипроисходит формирование первоначального капитала, создание основных пропорций в распределении доходов и финансовых ресурсов внутри предприятия между структурными подразделениями и видами деятельности.

Благодаря проявлению контрольной функцииосуществляется действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как самим предприятием, так и его собственниками, контрагентами и государственными органами.

В рыночной экономике предприятия осуществляют свою деятельность на началах коммерческого расчета. Как метод ведения хозяйства коммерческий расчетсостоит в соизмерении затрат и результата с целью получения максимальной прибыли при минимуме затрат. В условиях коммерческого расчета финансовые отношения предприятия строятся на следующих основных принципах: самостоятельность в области финансов, самоокупаемость, самофинансирование, финансовая заинтересованность и финансовая ответственность, финансовый контроль.

Принцип самостоятельностив области финансов обеспечивается тем, что предприятие самостоятельно определяет свои расходы, источники финансирования, направления вложения средств с целью получения прибыли, а государство ограниченно вмешивается в финансовую деятельность предприятия, регламентируя лишь отдельные ее стороны.

Принцип самоокупаемостиозначает возмещение текущих затрат, т.е. издержек производства и обращения за счет полученных доходов. Самоокупаемость в условиях рыночной экономики обеспечивается без какой-либо существенной поддержки со стороны государства.

Принцип самофинансированияозначает полную самоокупаемость затрат на производство и реализацию продукции, инвестирование за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. Реализация этого принципа – одно из основных условий обеспечения конкурентоспособности хозяйствующего субъекта.

Принцип финансовой заинтересованностидиктуется основной целью предпринимательской деятельности – получение прибыли. Реализуется принцип через достойную оплату труда, оптимальную налоговую политику государства, соблюдение экономически обоснованных пропорций в распределении прибыли.

Принцип финансовой ответственностиозначает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. В целом для предприятия этот принцип реализуется через пени, штрафы, неустойки, взимаемые при нарушении договорных обязательств, несвоевременности возврата краткосрочных и долгосрочных ссуд, погашения векселей, нарушении налогового законодательства, а также в случае неэффективной деятельности путем применения к предприятию процедуры банкротства. В отношении персонала предприятия этот принцип реализуется через систему штрафов, принятие мер по взысканию материального ущерба, лишение премий.

Принцип финансового контроляоснован на том, что деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться.

Для федеральных государственных унитарных предприятий(ФГУП) важнейшее значение имеют финансовые отношения с собственником имущества. В ФГУП уставный фонд полностью формируется собственником имущества за счет денег, ценных бумаг, других вещей, имущественных и иных прав, имеющих денежную оценку.

За счет чистой прибыли, остающейся в распоряжении предприятия, могут создаваться резервный и иные фонды. Перечень таких фондов, порядок их формирования и использования предусматривается уставом предприятия. Резервный фонд используется исключительно на покрытие убытков унитарного предприятия.

Часть прибыли ФГУП, подлежащая перечислению в федеральный бюджет, определяется решением федерального органа исполнительной власти не позднее 1 мая на основании отчета о деятельности предприятия за прошедший год, данных бухгалтерской отчетности и программы деятельности на очередной год. В этом случае часть прибыли, подлежащая перечислению в федеральный бюджет, рассчитывается путем уменьшения суммы чистой прибыли (нераспределенной прибыли) ФГУП за прошедший год на сумму утвержденных в составе программы деятельности ФГУП на текущий год расходов на реализацию мероприятий по развитию ФГУП, осуществляемых за счет чистой прибыли.

Органы исполнительной власти, осуществляющие полномочия собственника, осуществляют финансовый контроль за использованием по назначению и сохранностью имущества унитарных предприятий, назначают и проводят документальные и фактические проверки (ревизии, инвентаризации) подведомственных им унитарных предприятий.

В федеральных органах исполнительной власти создаются специальные комиссии для проведения анализа эффективности использования имущества, закрепленного в хозяйственном ведении ФГУП, и обеспечения поступления в федеральный бюджет части прибыли предприятия.

Органы исполнительной власти, осуществляющие полномочия собственника, назначают и проводят документальные и фактические проверки (ревизии, инвентаризации) подведомственных им унитарных предприятий.

Кроме того, бухгалтерская отчетность унитарного предприятия подлежит обязательной ежегодной аудиторской проверке независимым аудитором. Собственник имущества принимает решение о проведении аудиторских проверок, утверждает аудитора и определяет размер оплаты его услуг.

По согласованию с собственником имущества и в порядке, установленном законодательством Российской Федерации, унитарные предприятия могут:

• осуществлять заимствования в форме бюджетных кредитов или кредитов по договорам с кредитными организациями, а также путем размещения облигаций или выдачи векселей. Заимствования у третьих лиц в обязательном порядке регистрируются в финансовом органе;

• совершать сделки, связанные с предоставлением займов, поручительств, получением банковских гарантий, переводом долга.

Предоставление бюджетных кредитов унитарным предприятиям осуществляется на основании Бюджетного кодекса РФ и Федерального закона «О федеральном бюджете» на очередной финансовый год. Из средств бюджетного кредита финансируются:

• расходы на выполнение высокоэффективных прикладных научно-технических разработок, имеющих коммерческую значимость, на поддержку экспорта высокотехнологической продукции под заключенные контракты и на реализацию программ конверсии оборонного производства;

• расходы на осуществление инвестиционных проектов в угольной отрасли, на покрытие убытков речного транспорта и др.

Бюджетный кредит может быть получен конкретно под поставку продукции (товаров) для нужд государства.

ФГУПы могут пользоваться государственной поддержкой в виде государственной помощи (субсидии, дотации и т.д.). Обоснованием данной формы финансирования является наличие документов, подтверждающих, что организация имеет намерение освоить с экономической выгодой выделяемые из бюджета средства.

Важным источником финансирования ФГУПов являются доходы, получаемые от сдачи в аренду федерального недвижимого имущества. Полученная арендная плата подлежит перечислению в доход федерального бюджета, за исключением затрат на содержание данных объектов недвижимости.

Деятельность федерального казенного предприятия(казенные заводы, казенные фабрики, казенные хозяйства) осуществляется в соответствии со сметой доходов и расходов, утверждаемой собственником имущества. Порядок распределения доходов определяется Правительством РФ.

За счет доходов от реализации продукции (работ, услуг) финансируются мероприятия, связанные с выполнением плана-заказа и плана развития предприятия, мобилизационной подготовкой, содержанием объектов непроизводственной сферы.

При недостаточности доходов на эти цели выделяются средства из федерального бюджета. Не использованные по истечении года бюджетные ассигнования подлежат возврату в федеральный бюджет.

Прибыль, полученная в результате разрешенной самостоятельной хозяйственной деятельности, направляется на производственное и социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Свободный остаток прибыли подлежит изъятию в доход федерального бюджета.

В современной экономике наряду с крупными коммерческими организациями существенное значение имеет малое предпринимательство.Развитие сектора малых предприятий является одним из важных стимулов экономического роста.

Под субъектами малого предпринимательства понимаются коммерческие организации с ограничением доли участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций, различных фондов в уставном капитале данных организаций до 25%. Важным ограничением является непревышение 25% в уставном капитале организации доли, принадлежащей одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства.

Дополнительным ограничивающим критерием отнесения организаций к субъектам малого предпринимательства служит средняя численность работников за отчетный период. Данная численность в промышленности, строительстве и на транспорте не должна превышать 100 человек, в сельском хозяйстве и в научно-технической сфере – 60, в розничной торговле и бытовом обслуживании населения – 30, а в оптовой торговле и в остальных отраслях и при осуществлении других видов деятельности – 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (ПБОЮЛ).

Малые экономические субъекты имеют специфические особенности, оказывающие существенное влияние на их финансовые отношения. В частности, к таким особенностям можно отнести:

• преобладающее влияние владельца или руководителя на все стороны деятельности такого экономического субъекта;

• упрощенный порядок регистрации, лицензирования и сертификации деятельности субъектов малого предпринимательства;

• ограничение или отсутствие разделения полномочий бухгалтерских сотрудников;

• упрощенный порядок представления государственной статистической и бухгалтерской отчетности;

• допустимость использования (при соблюдении необходимых условий) субъектами малого предпринимательства самостоятельно разработанных форм для документирования хозяйственных операций и представления форм бухгалтерской отчетности на бланках, изготовленных самостоятельно;

• меры государственной поддержки субъектов малого предпринимательства, воздействующие на их финансово-хозяйственную деятельность;

• влияние особенностей регионального и местного законодательства на функционирование малых экономических субъектов;

• наличие субъектов малого предпринимательства любых организационно-правовых форм и форм собственности независимо от предмета и целей их деятельности.

Малые предприятия традиционно ориентированы на текущую прибыль, быстрое реагирование на спрос и предложение, оперативное удовлетворение потребности в товарах, работах и услугах. Вместе с тем малые предприятия наиболее подвержены конкуренции и банкротству. Поэтому для них важнейшее значение имеют отношения, складывающиеся по поводу получения финансовой поддержки.

В мировой практике применяются различные формы финансовой поддержки малого предпринимательства, в том числе субсидии (безвозвратная передача средств, как правило, на приоритетные направления развития), льготы (налоговые, амортизационные), гарантии по кредитным операциям коммерческих банков и др.

В Российской Федерации осуществляется государственная финансовая поддержка субъектов малого предпринимательства по следующим основным направлениям:

• финансирование за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов государственных и муниципальных программ поддержки малого предпринимательства;

• создание специализированных фондов для поддержки малого предпринимательства;

• установление льгот по налогообложению, кредитованию, страхованию.

С целью создания благоприятных организационно-хозяйственных, нормативно-правовых и финансовых условий для деятельности малых предприятий в Российской Федерации разрабатываются специальные федеральные, региональные и муниципальные программы поддержки малого предпринимательства.

В программах предусматриваются мероприятия по формированию инфраструктуры поддержки и развития малого предпринимательства; созданию льготных условий использования государственных финансовых, материально-технических, информационных и научно-технических ресурсов, разработок и технологий; поддержке внешнеэкономической деятельности; участию в реализации государственных программ и проектов, в поставках продукции и выполнении работ (услуг) для федеральных нужд; подготовке, переподготовке и повышению квалификации кадров для малых предприятий.

Ежегодно в расходной части бюджетов отдельной строкой указываются средства на финансовое обеспечение программ поддержки малого предпринимательства. Так, на финансирование мероприятий по созданию инфраструктуры государственной поддержки малого предпринимательства из федерального бюджета выделено в 2002 г. - 20,0 млн руб., в 2003 г. - 100,0 млн руб.

Фонды поддержки малого предпринимательства создаются на федеральном, региональном и муниципальном уровнях для финансирования программ, проектов и мероприятий, направленных на поддержку и развитие малого предпринимательства. Задачи и функции фондов определяются в их уставах.

Фонды имеют право на предоставление субъектам малого предпринимательства льготных кредитов, беспроцентных ссуд, краткосрочных займов без приобретения лицензии на банковскую деятельность. Кроме того, фонды могут выполнять функции залогодателя, поручителя, гаранта по обязательствам малых предприятий; компенсируют страховым и кредитным организациям полностью или частично недополученные ими доходы при страховании, кредитовании субъектов малого предпринимательства на льготных условиях.

Налогообложение субъектов малого предпринимательства в России осуществляется на основе трех систем: общей системы налогообложения, упрощенной системы налогообложения для субъектов малого предпринимательства и системы налогообложения по принципу вмененного дохода.

Общеустановленная система налогообложения (общий режим налогообложения) предусматривает ряд преимуществ для организаций – субъектов малого предпринимательства. Так, малым предприятиям предоставлено право в первые два года работы не уплачивать налог на прибыль. Это право предоставляется организации в случае полного соответствия критериям отнесения к субъектам малого предпринимательства и если не менее 70% общей суммы выручки от реализации продукции (работ, услуг) составляет выручка от производства и переработки сельскохозяйственной продукции; производства продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительства объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы).

Сущность упрощенной системы налогообложения заключается в том, что уплата ряда налогов налогоплательщиками, перешедшими на упрошенную систему налогообложения, заменяется уплатой единого налога, исчисляемого в порядке, установленном НК РФ.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется по решению субъекта Российской Федерации в отношении отдельных видов предпринимательской деятельности и в порядке, установленном НК РФ.

Как одно из наиболее часто используемых преимуществ, предоставленных малым предприятиям, является применение субъектами малого предпринимательства механизма ускоренной амортизации основных производственных фондов, предусматривающего отнесение затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов производственных фондов.

В Российской Федерации развиваются и другие формы финансовой поддержки малого предпринимательства.

Перспективным является направление по предоставлению государственных гарантий и поручительств по кредитам, запрашиваемым субъектами малого предпринимательства в коммерческих банках. Это способствует увеличению количества проектов и программ, получающих государственную поддержку, по сравнению с прямым предоставлением ссуд из государственных источников и вовлечению в финансирование малого бизнеса ресурсов коммерческих банков.

Важное значение для малого предпринимательства имеет развитие обществ взаимного кредитования (ОВК) или взаимного страхования. Они создаются для целей кредитования субъектов малого предпринимательства, учредителями которых становятся эти же предприятия или их сообщества, что в определенной мере позволяет снять нагрузку с бюджетов всех уровней по финансовой поддержке субъектов малого предпринимательства.

Один из методов финансовой поддержки малых предприятий – софинансирование, при котором риски делятся между участниками кредитуемого проекта. Если один из участников может предложить более дешевые ресурсы хотя бы в ограниченном объеме, то недостающие средства можно привлечь из других, более дорогих источников.

Источником средств для развития малого предпринимательства может стать привлечение венчурного (рискового) капитала. Механизм венчурного финансирования заключается в обычной рисковой схеме, которая предполагает, что часть из инвестируемых (как правило, инновационных) проектов будет иметь столь высокую доходность, что она покроет убытки от неудачной реализации остальных проектов. Финансовая поддержка такого рода проектов должна строиться на софинансировании и обеспечении гарантий авторских прав и безопасности проекта. Венчурное инвестирование, как правило, осуществляется без предоставления малыми предприятиями какого-либо залога в отличие, например, от банковского кредитования.

Широкое применение получил и такой финансовый механизм, как франчайзинг. В упрощенном виде франчайзинг предполагает использование торговой марки крупной фирмы для развития малого предприятия.

В России успешно функционирует большое количество маленьких фирм (франчайзи), специализирующихся на настройке программных продуктов фирмы «1С» под специфику ведения учета на конкретных предприятиях, на сервисе сложной радиоэлектронной бытовой техники. Элементы франчайзинга используются региональным представительством системы фотоуслуг «Кодак-экспресс». Применение этой формы финансово-кредитной поддержки малого бизнеса способствует реализации программ социально-экономического развития регионов.

Несмотря на действенность финансово-кредитных механизмов, связанных с выдачей гарантий, страхованием проектов, франчайзингом, венчурным финансированием, взаимным кредитованием, софинансированием, они не имеют достаточной нормативно-правовой базы на федеральном уровне.

Дата добавления: 2016-06-15; просмотров: 5497;

Поиск по сайту

Узнать еще

- Административно-правовое положение общественных организаций (объединений)

- Анализ и конструирование организации: жизненный цикл, фазы развития. Типы организаций. Организационно-правовые формы организаций

- Виды некоммерческих организаций

- Власть конкретных политических объединений (партий, общественно-политических организаций и движений).

- Возникновение политических организаций

- Вопрос 2. Виды кредитных организаций в России и их функции

- Вопрос 40. Правовое положение некоммерческих организаций (общая характеристика).

- Вопрос 8.2. Государственные финансы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине