Расчет резерва незаработанной премии

Величина резерва незаработанной премии производится путем суммирования резервов незаработанных премий, рассчитанных по всем учетным группам договоров. В целях расчета резерва незаработанной премии в случае, когда дата вступления договора в силу (дата начала действия страхования) наступает позднее даты начисления страховой премии (взносов) по договору и расчет страховых резервов производится до даты вступления договора в силу (дата начала действия страхования), резерв незаработанной премии принимается равным величине начисленной страховой премии (взносов) (страховой брутто-премии) по договору.

Для расчета незаработанной премии по договору страхования (сострахования) начисленная страховая брутто-премия по договору страхования (сострахования) уменьшается на сумму начисленного вознаграждения за заключение договора страхования (сострахования) и отчислений от страховой брутто-премии в случаях, предусмотренных действующим законодательством.

Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы: «pro rata temporis», «одной двадцать четвертой» (далее – «1/24»), «одной восьмой» (далее- «1/8»).

Незаработанная премия методом «pro rata temporis» определяется по каждому договору как произведение базовой страховой премии по договору на отношение неистекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях).

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» договоры, относящиеся к одной учетной группе, группируют по под группам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и с датами начала их действия, приходящимися на одинаковые месяцы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящиму в подгруппу. Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» принимается:1) дата начала действия договора приходится на середину месяца; 2) срок действия договора, не равный целому числу месяцев, равен ближайшему большему целому числу месяцев. Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах месяцев) ко всему сроку действия договоров подгруппы (в половинах месяцев). Резерв незаработанной премии методом «1/24» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» договоры, относящиеся к одной учетной группе, группируют по подгруппам. В подгруппе включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу. Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» принимается:1) дата начала действия договора приходится на середину квартала, 2) срок действия договора, не равный целому числу кварталов, равен ближайшему большему целому числу кварталов. Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

По договорам, относящимся к учетным группам с 1 по 18, расчет резерва незаработанной премии производится методом «pro rata temporis», а в случае страхования по генеральному полису или если в силу специфики взаиморасчетов между страховщиком и страхователем (порядка представления страховщику сведений о заключенных договорах) для целей расчета страховых резервов определять точные даты начала и окончания договоров нецелесообразно, по договорам, относящимся к учетным группам 3.4,8,9 и 13.1, расчет резерва незаработанной премии может производиться методами «1/24» и (или) «1/8».

Для расчета резерва незаработанной премии (РНП) используется базовая страховая премия (БСП) по каждому (i-му) договору страхования:

БСПi = СБПi – В – Оз, где

СБПi – страховая брутто-премия, поступившая в отчетном периоде по i – договору страхования;

В – вознаграждение, фактически выплаченное (начисленное) за заключение i –го договора страхования;

Оз – отчисления в случаях, предусмотренных действующим законодательством.

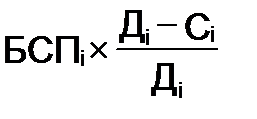

Расчет резерва незаработанной премии методом «pro rata temporis» выглядит следующим образом:

РНП =  , где

, где

Дi – срок действия i – го договора в днях,

Сi – число дней с момента вступления i –го договора в силу до отчетной даты.

Дата добавления: 2016-05-27; просмотров: 3270;

Поиск по сайту

Узнать еще

- I. Расчёт методом контурных токов.

- II Расчет и анализ трехфазных цепей

- II. Расчёт методом суперпозиции.

- III. Основные законы, используемые при расчёте магнитных цепей.

- III. Расчёт электрического состояния цепи с последовательным соединением элементов L, R, C.

- IV. Расчёт простых цепей постоянного тока методом эквивалентных преобразований сопротивлений.

- IV. Расчёт цепи с параллельным соединением R, L, C элементов

- А) Назначение и порядок выполнения расчетов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине