Линейная регрессия и корреляция.

Линейная регрессия находит широкое применение в эконометрике в виде четкой экономической интерпретации ее параметров. Линейная регрессия сводится к нахождению уравнения вида

Построение линейной регрессии сводится к оценке ее параметров - а и b. Оценки параметров линейной регрессии могут быть найдены разными методами.

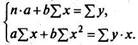

Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов(МНК). То есть, получим следующую систему нормальных уравнений для оценки параметров а и b:

|

Решая систему нормальных уравнений либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров а и b. Можно воспользоваться следующими готовыми формулами:

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Формально а — значение у при x = 0.

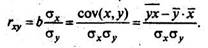

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции rxy. Существуют разные модификации формулы линейного коэффициента корреляции:

|

Как известно, линейный коэффициент корреляции находится в границах:

Если коэффициент регрессии b > 0, то  , и, наоборот, при b < 0,

, и, наоборот, при b < 0,

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции r2xy, называемый коэффициентом детерминации.

После того как найдено уравнение линейной регрессии, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера.

Расчетное значение критерия можно получить, используя формулу:

Расчетное значение сравнивается с табличным по таблицам распределения Фишера Для уровня значимости 0,05 и числа степеней свободы k1=1 и k2=n-2. Если расчетное значение больше табличного, уравнение регрессии признается значимым.

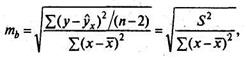

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: тb и та.

Стандартная ошибка коэффициента регрессии определяется по формуле

|

где S2 — остаточная дисперсия на одну степень свободы.

Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т. е. определяется фактическое значение t-критерия Стьюдента:  , которое затем сравнивается с табличным значением при определенном уровне значимости α и числе степеней свободы (n - 2).

, которое затем сравнивается с табличным значением при определенном уровне значимости α и числе степеней свободы (n - 2).

Стандартная ошибка параметра а определяется по формуле:

Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии; вычисляется t-критерий: ta = a/ma, его величина сравнивается с табличным значением при df = n - 2 степенях свободы.

В прогнозных расчетах по уравнению регрессии определяется предсказываемое (ур) значение как точечный прогноз  при хр =хк, т. е. путем подстановки в уравнение регрессии

при хр =хк, т. е. путем подстановки в уравнение регрессии  соответствующего значения х. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом интегральной ошибки прогноза ЕY, которая формируется как сумма двух ошибок: из ошибки прогноза как результата отклонения прогноза от уравнения регрессии -

соответствующего значения х. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом интегральной ошибки прогноза ЕY, которая формируется как сумма двух ошибок: из ошибки прогноза как результата отклонения прогноза от уравнения регрессии -  и ошибки прогноза положения регрессии

и ошибки прогноза положения регрессии  .

.

Интегральная ошибка прогноза составит:

Предельная ошибка прогноза (при уровне значимости 0,05) составит:

Табличное значение определили по таблице распределения Стьюдента с учетом значимости 0,05 и числом степеней свободы v = n-2.

Фактическая реализация прогноза будет находиться в доверительном интервале:  . Относительная величина различий значений верхней и нижней границ характеризует точность выполненного прогноза.

. Относительная величина различий значений верхней и нижней границ характеризует точность выполненного прогноза.

Дата добавления: 2021-12-14; просмотров: 524;

Поиск по сайту

Узнать еще

- Двумерные выборки и парная регрессия

- Инструмент Регрессия надстройки Анализ данных

- Количественные характеристики взаимодействия ионизирующего излучения с веществом (линейная тормозная способность вещества, линейная плотность ионизации, средний линейный пробег).

- Корреляция и регрессия

- Кусочно-линейная интерполяция

- Линейная непрерывная детерминированная модель многомерной динамической системы в переменных состояния

- Линейная парная корреляция. Коэффициент корреляции

- Линейная производственная функция

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине