Бюджетно-налоговая политика: цели, инструменты, виды, эффективность.

Налогово-бюджетная политика (фискальная политика) – один из важнейших (наряду с кредитно-денежной политикой) методов осуществления государственной экономической политики. Она предполагает манипулирование государственными расходами и налогами в целях осуществления макроэкономической стабилизации.

Фискальная политика – меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета.

Целями фискальной политики являются обеспечение:

1) стабильного экономического роста;

2) полной занятости ресурсов;

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса с помощью воздействия на величину совокупных расходов. Однако, некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности.

Инструментами фискальной политики выступают расходы и доходы госбюджета, а именно: государственные закупки, налоги, трансферты.

Воздействие инструментов фискальной политики на совокупный спрос может различаться. Из формулы совокупного спроса AD = C + I + G + Xn следует, что государственные закупки (G) являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос: при этом их рост увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса.

Рост трансфертов увеличивает спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат увеличивается личный доход домохозяйств, а следовательно при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос.

Рост налогов действует в противоположном направлении: увеличение налогов снижает и потребительские, и инвестиционные расходы, и следовательно сокращает совокупный спрос. А снижение налогов, наоборот увеличивает совокупный спрос.

Виды фискальной политики:

1) Стимулирующая применяется при спаде. Ее цель – сокращение рецессионного разрыва выпуска, снижение уровня безработицы. Ее инструменты:

· увеличение государственных закупок;

· снижение налогов;

· увеличение трансфертов.

2) Сдерживающая фискальная политика используется при буме. Цель – сокращение инфляционного разрыва выпуска и снижение инфляции, и направлена на сокращение совокупного спроса. Инструменты:

· сокращение государственных закупок;

· увеличение налогов;

· сокращение трансфертов.

Кроме того различают фискальную политику:

1) дискреционную;

2) недискреционную (автоматическую).

Дискреционная налогово-бюджетная политика – законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая налогово-бюджетная политика связана с действием встроенных (автоматических) стабилизаторов – инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует ее, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К ним относятся:

1) Подоходный налог;

2) Косвенный налог;

3) Пособие по безработице;

4) Пособие по бедности.

Подоходный налог действует следующим образом: при спаде, уровень деловой активности сокращается и величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. Заметим, что ставка налога остается неизменной. Однако налоги – это изъятия из экономики. Получается, что при спаде изъятия минимальны, а при буме максимальны. Таким образом, из-за наличия налогов, экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии.

Действия косвенных налогов НДС: при спаде объемы продаж сокращаются, а поскольку НДС является косвенным налогом, частью цены товара, то сокращаются и налоговые поступления от косвенных налогов (изъятия из экономики).

При буме – наоборот. Т.к. растут совокупные доходы, объем продаж увеличивается. Увеличение поступления от косвенных налогов, экономика автоматически стабилизируется.

Пособия по безработице и по бедности. Общая сумма их выплат увеличивается при спаде (по мере того, как люди теряют работу), и сокращается при буме, когда наблюдается «сверхзанятость» и рост расходов. Эти пособия являются трансфертами, т.е. инъекциями в экономике. Их выплата способствует росту доходов. а следовательно расходов, и стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат пи буме оказывает сдерживающее влияние на экономику.

Воздействие инструментов фискальной политики на совокупное предложение

Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения и наоборот.

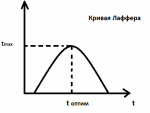

Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» Артуру Лафферу. Лаффер построил гипотетическую кривую с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. Используя налоговую функцию, Лаффер показал, что существует оптимальная ставка налога, при которой налоговые поступления максимальны. Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, а налоговые поступления сократятся поскольку уменьшится налогооблагаемая база.

TBegin

TEnd

Рисунок 10.1 – Кривая Лаффера

Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80 – х годов предложил такую меру, как снижение ставки налога (и подоходного. и на прибыль корпораций). Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер, т.е. рост производства сочетается в этом случае со снижением уровня цен.

Дата добавления: 2021-10-28; просмотров: 1215;

Поиск по сайту

Узнать еще

- Акты применения норм права: понятие, структура, классификация, эффективность. Отличие правоприменительных актов от нормативно-правовых

- Артериальная гиперемия: виды, причины, механизмы развития, проявления

- Боль: виды, причины, механизмы формирования. Основы обезболивания

- Виды, задачи, средства и методытехнической подготовки спортсмена

- Виды, компоненты и препараты крови

- Виды, методы и приемы экспертной (исследовательской) фотографии

- Виды, назначение и характеристики стабилизаторов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине