Методы ценообразования на основе себестоимости

Надежной основой для выработки решений об установлении цены является себестоимость. Одним из важнейших элементов ценовой политики предприятия выступает определение базовой цены реализации товара. Базовая цена определяется предприятием исходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции плюс норма прибыли или рентабельность производства продукции, т.е. минимально необходимая цена реализации. Индивидуальные текущие издержки на производство и реализацию товара и индивидуальные запросы производителей по его прибыльности выступают основными факторами отклонения базовой цены от фактической рыночной цены продажи.

К методам ценообразования на основе себестоимости относятся следующие методы:

1) метод полных затрат;

2) метод сокращенной себестоимости.

1. Метод полных затрат. Применение метода полных затрат предполагает использование следующих показателей себестоимости:

фактическая (отчетная) себестоимость;

плановая себестоимость;

нормативная себестоимость.

Наиболее эффективно для ценообразования применять нормативную себестоимость. В этом случае расчет полной себестоимости производится на основе существующих норм и нормативов расходуемых ресурсов. Такой расчет исключает всевозможные лишние затраты, возникающие в результате отклонения от технологии производства товара, неэффективной системы управления предприятием, способствует снижению затрат.

Методы ценообразования, рассмотренные ниже, предполагают включение в цену продукции, помимо себестоимости, определенного процента наценки. Однако показатель себестоимости в каждом случае рассчитывается по-разному.

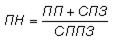

Метод ценообразования на основе переменных затрат. Сущность данного метода заключается в расчете некоторой процентной наценки к переменным затратам для каждого вида продукции. Для расчета используются две формулы.

Процент наценки (ПН):

, (5)

, (5)

где ПП — плановая прибыль;

СПЗ — суммарные постоянные затраты;

СППЗ — суммарные переменные производственные затраты.

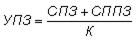

Удельные переменные затраты (УПЗ):

, (6)

, (6)

где СППЗ — суммарные переменные производственные затраты,

К — количество реализованных единиц продукции.

Цена на основе переменных затрат (БЦ):

БЦ = УПЗ + УПЗ ∙ ПН, (7)

где УПЗ — удельные переменные затраты;

ПН — процент наценки.

Цена устанавливается суммированием процентной надбавки и переменной себестоимости. Она должна покрыть всю сумму затрат и обеспечить получение желаемой прибыли.

Пример 4. Организация занимается реализацией тракторов. Суммарные переменные производственные затраты составляют 9000 тыс. руб. За год было продано 60 тракторов. Совокупные постоянные расходы организации за год составили 1000 тыс. руб. Предприятию установлен план по прибыли 1200 тыс. руб.

Рассчитаем базовую цену трактора на основе метода переменных затрат.

· Процент наценки (ПН):

.

.

· Удельные переменные затраты (УПЗ):

· Базовая цена на основе переменных затрат (БЦ):

БЦ = УПЗ + УПЗ ∙ ПН = 150 + 150 ∙ 0,244 = 150 + 36,6 = 186,6 тыс. руб.

Итак, при цене продажи 186,6 тыс. руб. организации удастся покрыть все затраты и получить желаемую прибыль.

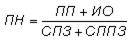

Метод валовой прибыли. В качестве расчетной базы в этом случае используется валовая прибыль, которая определяется как разница между выручкой от реализации продукции и себестоимостью продаж. Цена, устанавливаемая по этому методу, должна обеспечить получение желаемой прибыли и покрыть все затраты, которые не были учтены при расчете валовой прибыли. Для расчетов используются две формулы.

Процент наценки (ПН):

, (8)

, (8)

где ПП — плановая прибыль;

ИО — издержки обращения (коммерческие, общие и административные расходы);

СПЗ — суммарные постоянные затраты;

СППЗ — суммарные переменные производственные затраты.

Удельные производственные затраты (УПЗ):

, (9)

, (9)

где К — количество реализованных единиц продукции.

Базовая цена на основе валовой прибыли (БЦ):

БЦ = УПЗ + УПЗ ∙ ПН.

Пример 5.Рассчитаем цену на основе валовой прибыли, если:

1) плановая прибыль должна составить 1200 тыс. руб.;

2) издержки обращения (в том числе коммерческие, общие и административные расходы) составили 1700 тыс. руб.;

3) суммарные постоянные затраты — 1000 тыс. руб.;

4) суммарные переменные производственные затраты — 9000 тыс. руб.;

5) количество реализованных тракторов — 60 штук.

Рассчитаем базовую цену трактора на основе метода валовой прибыли.

· Процент наценки (ПН):

.

.

· Удельные производственные затраты (УПЗ):

· Базовая цена на основе валовой прибыли (БЦ):

БЦ = УПЗ + УПЗ ∙ ПН = 166,7 + 166,7 ∙ 0,29 = 166,7 + 48,3 = 215,0 тыс. руб.

2. Метод определения цены на основе сокращенной себестоимости. Под сокращенной себестоимостью понимается сумма прямых переменных затрат. Метод получил достаточно широкое распространение в условиях рыночных отношений. Сущность метода состоит в определении начального уровня оптовой цены на основе прямых переменных затрат. Главный критерий отнесения затрат к категории переменных — это зависимость их от объемов производимой продукции.

Принятие решений о ценообразовании во многом определяет продолжительность действия принимаемого решения — так называемый временный горизонт решения. С принятием краткосрочного решения о цене связано понятие «краткосрочный нижний предел цены», соответственно, с принятием долгосрочного решения о цене — «долгосрочный нижний предел цены».

Краткосрочный нижний предел цены означает цену, которая покрывает только переменную часть затрат. Продажа товаров по переменным затратам может возникнуть у предприятия, когда у него появляется возможность установить отдельные цены на разовый заказ. Снижать цену на такие заказы можно до уровня переменных затрат. Учитывая краткосрочный характер принимаемого решения, долгосрочные последствия, как правило, становятся несущественными.

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть совокупные затраты предприятия на производство и реализацию продукции. Этот предел цены соответствует полной себестоимости продукции.

Однако в долгосрочном плане уровень деловой активности может существенно измениться. Поэтому некоторые из затрат, которые в краткосрочном периоде относились к категории постоянных, при переходе к более длительному временному периоду начинают меняться и переходят в разряд переменных.

Пример 6. Предприятие изготавливает электроплиты и продает их оптом по цене 12000 руб. за единицу. Информация о затратах предприятия в расчете на единицу продукции приведена в таблице 1.

Таблица 1 Показатели затрат на одно изделие

| № п/п | Статьи затрат | Сумма, руб. |

| Прямые материальные затраты | ||

| Прямые затраты на рабочую силу | ||

| Переменные косвенные затраты | ||

| Итого переменных затрат | ||

| Постоянные затраты | ||

| Всего затрат |

Производственная мощность предприятия — 150 ед. электроплит в месяц. Фактический объем производства за месяц составляет 100 ед., т.е. мощности загружены неполностью. Предприятие получает предложение подписать контракт на производство дополнительной партии электроплит (20 ед.) по цене 8500 руб. Стоит ли руководству предприятия принимать поступившее предложение?

Поскольку порог рентабельности перейден, т.е. все постоянные косвенные затраты уже покрыты выручкой от реализации первых 100 ед. и выполнение заказа не увеличит постоянные затраты, то предложение может быть принято. Каждая электроплита, реализованная по данному контракту, принесет предприятию прибыль в размере 2000 руб. (8500 - 6500).

Пример 7.Основной вид деятельности автотранспортного предприятия (АТП) — перевозка жителей города микроавтобусами. Стоимость одного такого автобуса — 300 тыс. руб., и рассчитан он на пробег 200 тыс. км. Расход топлива в среднем равен 20 л на 100 км пробега, стоимость топлива составляет 10 руб. за литр.

Через каждые 50 тыс. км пробега необходима замена колес (6 колес по 2000 руб.), а через 100 тыс. км пробега — замена двигателя (его стоимость — 30 тыс. руб.). Допустим, что никаких других расходов АТП не несет.

Вместимость автобуса — 15 пассажиров, каждый пассажир в среднем проезжает 10 км. Руководству АТП необходимо рассчитать долгосрочный нижний предел цены одного билета, если пробег автобусов не превысит:

1) 50 тыс. км;

2) 100 тыс. км;

3) 200 тыс. км.

Вариант 1. Допустим, пробег автобуса не превысит 50 тыс. км.

До тех пор, пока пробег автобуса не составит 50 тыс. км, ни замены колес, ни замены двигателя автобуса не планируется. Поэтому переменные затраты — затраты на топливо. На каждые 100 км расходуется 20 л топлива по цене 10 руб. за литр, т.е. на сумму 200 руб.

За 100 км пробега автобус перевезет 150 чел. Таким образом, удельные переменные затраты составят:

200 : 150 = 1,33 руб.

Постоянные затраты — это стоимость автобуса 300 тыс. руб. Ожидаемый пробег — 50 тыс. км. Пройдя это расстояние, автобус перевезет:

50000 км : 10 км × 15 чел. = 75000 чел.

Удельные постоянные затраты составят:

300000 : 75000 = 4 руб.

Минимальная цена одного билета составит:

1,33 + 4 = 5,33 руб.

Вариант 2. Допустим, пробег автобуса не превысит 100 тыс. км. В этом случае (наряду с затратами на закупку топлива) появляются дополнительные расходы по замене колес, которые становятся переменными затратами.

Пройдя 100 тыс. км, автобус перевезет:

100000 : 10 × 15 = 150000 чел.

Поэтому удельные переменные затраты составят:

1,33 + 12000 : 150000 = 2,13 руб.

Удельные постоянные затраты равны:

300000 : 150000 = 2 руб.

Минимальная цена одного билета составит:

2,13 + 2 = 4,13 руб.

Вариант 3. Допустим, пробег автобуса не превысит 200 тыс. км. В этом случае наряду с затратами на приобретение топлива и замену колес появляются дополнительные расходы по замене двигателя. Данные расходы относят к числу переменных затрат.

Пройдя 200 тыс. км, автобус перевезет:

200000 : 10 × 15 = 300000 чел.

Удельные переменные затраты равны:

2,13 + 30000 : 300000 = 2,23 руб.

Удельные постоянные затраты равны:

300000 : 300000 = 1 руб.

Минимальная цена одного билета составит:

2,23 + 1 = 3,23 руб.

Таким образом, экономия на удельных постоянных затратах позволит снизить цену одной услуги.

Вопросы для самопроверки

Что такое цена предприятия?

В чем состоит экономическое содержание базовых цен экономики?

Что такое ценовая стратегия и тактика предприятия?

В чем состоит содержание государственной политики регулирования цен?

Что такое базовая цена предприятия?

Охарактеризуйте основные методы управления ценами на предприятии.

Дайте определение цены балльным методом.

В чем состоит сущность метода ценообразования на основе переменных затрат?

Каков алгоритм ценообразования методом валовой прибыли?

Что означают понятия «краткосрочный нижний предел цены» и «долгосрочный нижний предел цены»?

Литература

Вахрушина М.А. Управленческий анализ. — М.: Омега-Л, 2004. — С. 111—161.

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: учебное пособие / Под ред. И.Я. Лукасевича. — М.: Вузовский учебник, 2007. — С. 262—275.

Финансовый менеджмент: учебник / колл. авт.; под ред. проф. Е.И. Шохина. — М.: КноРус, 2008 — Гл. 13. — С. 220—247.

Список рекомендуемой литературы

Основная литература

Басовский Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. — М.: Инфра-М, 2002.

Большаков С.В. Основы управления финансами: учебное пособие / С.В. Большаков. — М.: ИД «ФБК-Пресс», 2000.

Большаков С.В. Финансовая политика государства и предприятия: курс лекций / С.В. Большаков. — М.: Книжный мир, 2002.

Ван Х.Дж.К. Основы управления финансами / Х.Дж.К. Ван; пер. с англ. И.И. Елисеева. — М.: Финансы и статистика, 2003.

Вахрушина М.А. Управленческий анализ. — М.: Омега-Л, 2004. — Гл. 3 «Краткосрочный перспективный управленческий анализ». — С. 41—49.

Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: От бухгалтерского учета к экономическому: учебно-практическое пособие / А.В. Грачев. — М.: Финпресс, 2002.

Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев. — М.: Финансы и статистика, 2008.

Колчина Н.В. Финансовый менеджмент: учебное пособие / Н.В. Колчина, О.В. Португалова, Е.Ю. Макеева; под ред. Н.В. Колчиной. — М.: ЮНИТИ-Дана, 2008. — Гл. 5 «Финансовое планирование и прогнозирование данных финансовой отчетности».Колчина Н.В. Финансы предприятия. — М.: ЮНИТИ, 2000.

Коммерческое бюджетирование / В.В. Бочаров. — СПб.: Питер, 2003.

Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: учебное пособие / Под ред. И.Я. Лукасевича. — М.: Вузовский учебник, 2007. — С. 262—275.

Финансовый менеджмент: учебник / колл. авт.; под ред. проф. Е.И. Шохина. — М.: КноРус, 2008. — Гл. 14 «Управление текущими издержками». — С. 248—266.

Финансовый менеджмент: теория и практика: учебник / под ред. Е.С. Стояновой. — 6-е изд. — М.: Перспектива, 2008. — Гл. 2 «Математические основы финансового менеджмента». — С. 84—102, 116—123.

Чернов В.А. Финансовая политика организации: учебное пособие / В.А. Чернов; под ред. М.И. Баканова. — М.: ЮНИТИ-Дана, 2003.

Щербаков В.А. Краткосрочная финансовая политика: учебное пособие / В.А. Щербаков, Е.А. Приходько. — 2-е изд., стер. — М.: КноРус, 2007. — Гл. 11 «Политика финансового планирования». — С. 154—194.

Дополнительная литература

Бюджетный Кодекс РФ. — М.: Проспект, 2001. — 160 с.

Гражданский кодекс РФ. — М.: Омега-Л, 2003. — 416 с. — Ч. 1, 2, 3.

Конституция Российской Федерации. — М.: Информационно-издательский дом «Флинъ», 1997. — 80 с.

Налоговый кодекс РФ. — М.: ООО «ТК Велби», 2002. — 512 с. — Ч. 1, 2.

Приказ Министерства финансов РФ от 6 мая 1999 г. № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99. — М.: Изд-во «Ось-89», 2001. — С. 221—228.

Приказ Министерства финансов РФ от 6 мая 1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99». — М.: Изд-во «Ось-89», 2001. — С. 229—238.

Таможенный кодекс РФ. — М.: ТД «Элит», 2003. — 216 с.

Федеральный закон от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации».

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» // СЗ РФ. — 1996. — № 48.

Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» // СЗ РФ. — 1996. — № 17.

Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах». — М.: Инфра-М, 2001. — 66 с.

Федеральный закон от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». — 2-е изд. — М.: Изд-во «Ось-89», 2002. — 16 с.

Федеральный закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах» // СЗ РФ. — 1996. — № 49.

Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченнойответственностью». — М.: Инфра-М, 2002. — 49 с.

(банкротстве)» // Российская газета. — 2002, 2 ноября.

Федеральный конституционный закон от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации». — М.: Изд-во «Ось-89», 2002.

[1] Например, ценовая скидка «2/10 чистые 30» означает, что товар приобретается в кредит на 30 дней, но если он будет оплачен в первые 10 дней, то получит скидку 2%. Тогда ПСк = 2/(100-2) * 360/(30-10) = 0,367 или 36,7%

[2] Stone B.K. Thr use of forecast and smoothing in control limit models for cash management // Financial Management. 1972

Дата добавления: 2021-10-28; просмотров: 462;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

- III. Методы изучения коллектива.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине