Методы операционного анализа

Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название операционного (от англ. CVP – Cost – Volume – Profit, или затраты – объем – прибыль). CVP-анализ – основной инструмент оперативного финансового планирования внутри предприятия, он позволяет отслеживать зависимость финансовых результатов деятельности предприятия от затрат, объемов производства и цены.

Поскольку график каждой зависимости представляет собой прямую линию, то функция может быть описана уравнением:

y = a0 + a1 x,

где y – общая сумма затрат при объеме производства х;

a1 – коэффициент изменения затрат относительно объема производства;

a0 – составляющая постоянных затрат,

или:

y = ПЗ + (ПрЗед ∙ Х),

где ПЗ – постоянные затраты;

ПрЗед – переменные затраты на единицу продукции;

Х – объем производства.

Если объем выразить количеством проданных единиц продукции, а цену реализации единицы обозначить как ЦРед , тогда общая сумма выручки (В) будет равна:

В = ЦРед ∙ Х.

Таким образом, если взять цену реализации единицы продукции в размере 9000 руб., то выручка от реализации 200 изделий составит 1800 тыс. руб.

Ключевыми элементами операционного анализа являются:

1) порог рентабельности;

2) операционный рычаг;

3) запас финансовой прочности.

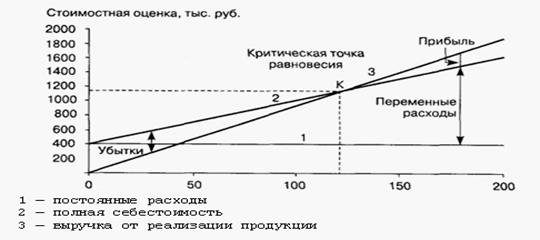

Порог рентабельности. Операционный анализ позволяет определить выручку, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такой объем выручки называют критической точкой. Для ее нахождения можно использовать три метода: графический, метод формул и маржинальной прибыли.

На рис 4.1. точка, в которой линия выручки от реализации пересекает линию совокупных затрат (К), является критической точкой (точкой равновесия). Сама точка равновесия имеет небольшое практическое значение, так как внимание обычно обращено на зону получения прибыли. Область, лежащая ниже критической точки, – это область убытков. Область, находящаяся выше, представляет собой область прибыли.

Точку равновесия можно определить с помощью следующей формулы.

Если выручка (В) при объеме X равна:

В = ЦРед ∙ X,

а общая сумма затрат (З) при объеме X равна:

З = ПЗ + (ПрЗед ∙ X),

то в точке равновесия эти две величины должны быть равны. Уравнение приобретает следующий вид:

ЦРед ∙ Х = ПЗ + (ПрЗед ∙ Х).

Исходя из этого уравнения, мы можем вывести основное уравнение нахождения критической точки:

.

.

Иначе говоря, точка равновесия может быть найдена путем деления суммы постоянных затрат на разность между ценой и переменными затратами на единицу продукции.

Рассмотрим пример использования этого уравнения для нахождения критической точки.

Пример

Допустим, что переменные затраты составляют 1000 руб. на единицу продукции. Постоянные затраты – 400000 руб. за год. Цена реализации единицы продукции равна 1800 руб. Используя эту информацию и обозначив через Х объем продаж в единицах, получим:

1800 ∙ Х = 1000 ∙ Х + 400000;

800 Х = 400000.

Отсюда:

Х = 500.

Другой способ определения критической точки основан на концепции так называемой маржинальной прибыли.

Маржинальная прибыль – это превышение выручки от реализации над всеми переменными затратами.

.

.

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

.

.

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам.

Уравнение точки равновесия (критической точки) при маржинальном подходе в единицах продукции может быть выражено следующим образом:

.

.

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. В этом случае используется уравнение.

. Таким образом, объем реализации продукции, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по формуле:

. Таким образом, объем реализации продукции, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по формуле:

.

.

При использовании маржинального подхода данное уравнение будет иметь вид:

.

.

Задача: Рассмотрим использование анализа критической точки при планировании прибыли.

Предприятие хотело бы получить прибыль в следующем году в сумме 200000 руб. Переменные затраты составляют 1000 руб. за единицу продукции, постоянные затраты – 400000 руб. в год, цена продажи – 1800 руб. за единицу. Каков должен быть объем реализации продукции, чтобы получить заданный объем прибыли?

1800 ∙ X = 1000 ∙ Х + 400000 + 200000;

1800Х - 1000Х = 600 000;

800Х = 600000;

Х = 750.

Следовательно, чтобы получить прибыль в 200000 руб., объем реализации должен составить 750 ед.

Для проведения анализа зависимости затрат, объема и прибыли следует сделать определенные допущения:

1) поведение переменных и постоянных затрат может быть точно определено;

2) затраты и доходы имеют тесную прямую связь;

3) в пределах релевантного уровня рентабельность и производительность производства не меняются;

4) затраты и цены в течение планируемого периода не меняются;

5) структура продукции не будет меняться в течение планируемого периода;

6) объем производства будет приблизительно равен объему реализации.

Операционный рычаг. Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Степень чувствительности прибыли к изменению выручки от реализации продукции (сила операционного рычага) зависит от соотношения постоянных и переменных затрат в общих затратах предприятия. Чем выше удельный вес постоянных затрат в общем объеме затрат на производство и реализацию продукции, тем больше сила операционного рычага. Это означает, что большей силой операционного рычага обладают предприятия, использующие дорогостоящее оборудование и имеющие высокую долю внеоборотных активов в балансе.

Задача: Поясним сущность операционного рычага на примере.

Предположим, что у предприятия в отчетном году выручка составила 11 000 тыс. руб. при переменных затратах 9300 тыс. руб. и постоянных затратах – 1500 тыс. руб. Что произойдет с прибылью при увеличении объема реализации продукции на следующий год до 12000 тыс. руб.?

Сделаем традиционный расчет прибыли на плановый год.

Таблица 1 Расчет прибыли на плановый год

| Показатель | Текущий год, тыс. руб. | Плановый год, тыс. руб. | Изменение, % |

| Выручка от реализации | 11000 | 12000 | + 9,1 |

| Переменные затраты | 9300 | 10146,3 (9300 + 846,3) | + 9,1 |

| Постоянные затраты | 1500 | 1500 | Остаются неизменными |

| Прибыль | 200 | 353,7 12000 – (10146,3 + 1500) | + 77 |

Как следует из наших расчетов, выручка от реализации увеличилась на 9,1%, а прибыль – на 77%. Это и есть эффект действия операционного рычага.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли:

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%. По данным нашего примера сила операционного рычага равна:

(11000 - 9300) : 200 = 8,5.

Это означает, что при росте выручки на 9,1% прибыль возрастет на 77% (9,1 × 8,5). При снижении выручки от реализации на 10% прибыль снизится на 85% (10 × 8,5).

Запас финансовой прочности. Запас финансовой прочности – это кромка безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Поэтому запас финансовой прочности – это не что иное, как разница между выручкой от реализации и порогом рентабельности. Запас финансовой прочности измеряется либо в денежном выражении, либо в процентах к выручке от реализации продукции:

.

.

Задача: Используем данные предыдущего примера.

Порог рентабельности равен 9709 тыс. руб. (1500 руб. : (1700 руб. : 11000).Запас финансовой прочности составляет 1291 тыс. руб. (11000 - 9709), или в процентах: 1291 : 11000 × 100% = 12%

Вопросы для самопроверки

Сформулируйте определение затрат.

Что понимается под управлением затратами?

Перечислите основные элементы управления затратами.

Охарактеризуйте основные признаки прямых и косвенных затрат.

Назовите основной признак косвенных затрат.

Какие затраты формируют производственную себестоимость?

Какова цель классификации затрат, и что понимается под этим?

Назовите ключевые элементы операционного анализа.

Как рассчитывается порог рентабельности?

Как рассчитывается операционный рычаг?

Что такое запас финансовой прочности?

Как рассчитывается уровень сопряженного эффекта операционного и финансового рычагов?

Литература

Вахрушина М.А. Управленческий анализ. — М.: Омега-Л, 2004. — Гл. 3 «Краткосрочный перспективный управленческий анализ». — С. 41—49.

Финансовый менеджмент: учебник / колл. авт.; под ред. проф. Е.И. Шохина. — М.: КноРус, 2008. — Гл. 14 «Управление текущими издержками». — С. 248—266.

Дата добавления: 2021-10-28; просмотров: 955;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

- III. Методы изучения коллектива.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине